- with readers working within the Healthcare industries

- within Transport, International Law and Strategy topic(s)

Inleiding

Voor het bepalen van de koopprijs van een onderneming bestaan verschillende mechanismes. In de internationale overnamepraktijk worden de mechanismes van "Closing Accounts", "Locked Box" en (in mindere mate) "Earn-Out" het meeste gebruikt. De keuze voor het te hanteren mechanisme wordt bepaald door verschillende factoren, waaronder de identiteit van partijen, marktomstandigheden, de financiële positie en boekhoudmethoden van de doelvennootschap, alsmede het tijdspad waarbinnen de transactie moet worden afgerond. In deze bijdrage zullen de verschillende mechanismes worden toegelicht.

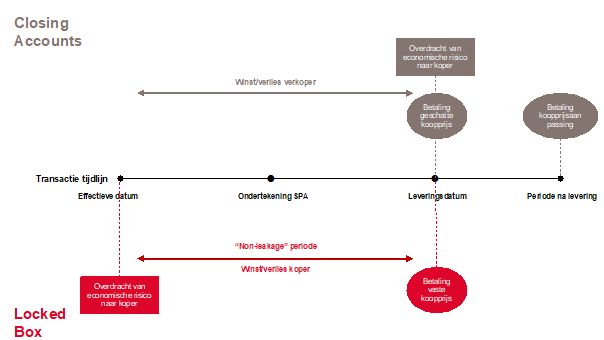

Closing Accounts

Bij dit mechanisme wordt op het moment van levering van de aandelen (closing) een voorlopige koopprijs betaald gebaseerd op een voorlopige overnamebalans. In die overnamebalans wordt de financiële positie van de doelvennootschap per de leveringsdatum zo nauwkeuring mogelijk weergegeven. De leveringsdatum is ook de datum waarop het risico van de veranderingen in de financiële positie van de doelvennootschap overgaat van verkoper op koper.

Na levering wordt de definitieve overnamebalans (ook wel de "Closing Accounts" genoemd) opgemaakt en op basis daarvan wordt de definitieve koopprijs bepaald. Indien en voor zover deze verschilt van de voorlopige koopprijs, is een aanvullende betaling door de koper aan de verkoper óf een terugbetaling door de verkoper aan de koper nodig. Over het algemeen wordt de definitieve overnamebalans door de koper opgesteld aangezien de koper op dat moment de aandelen houdt in de doelvennootschap en dus toegang heeft tot de nodige data. De transactiedocumentatie regelt precies binnen welke termijn de Closing Accounts moeten worden opgesteld en wat er gebeurt als koper en verkoper het niet eens worden over de (definitieve) koopprijs.

Locked Box

Anders dan bij toepassing van het koopprijsmechanisme "Closing Accounts" (waarbij partijen na de levering van de aandelen de definitieve koopprijs vaststellen) kunnen partijen bij toepassing van het locked-box mechanisme direct afscheid van elkaar nemen na de closing van een transactie.

Bij dit mechanisme wordt de koopprijs voorafgaand aan het ondertekenen van de koopovereenkomst definitief vastgesteld op basis van historische financiële stukken van de doelvennootschap. De basisgedachte van dit mechanisme is dat de onderneming (inclusief alle winsten en verliezen) voor rekening en risico komt van de koper vanaf de effectieve datum van de transactie. Voor het bepalen van de effectieve datum wordt aangesloten bij de datum van de historische financiële stukken. Indien de laatst gecontroleerde jaarrekening de financiële positie van de doelvennootschap weergeeft per 31 december zal de effectieve datum 1 januari zijn.

Omdat de koopprijs pas op het moment van levering wordt betaald, maar de economische eigendom van de doelvennootschap voor levering overgaat en de winsten vanaf die datum aan de koper toekomen, is het gebruikelijk dat de verkoper in ruil daarvoor een rentevergoeding ontvangt van de koper. Om te voorkomen dat de verkoper in de periode tussen de effectieve datum en de leveringsdatum waarde aan de doelvennootschap onttrekt, worden bij het Locked Box mechanisme no-leakage bepalingen opgenomen die waardeonttrekkingen (bijvoorbeeld het uitkeren van dividend of het betalen van hogere managementvergoedingen wanneer de verkoper ook bestuurder is) voorkomen en in voorkomende gevallen sanctioneren.

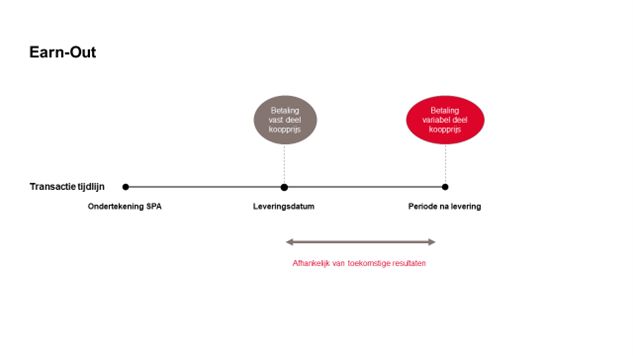

Earn-Out

De Earn-Out regeling leent zich onder situaties waarin de enig aandeelhouder (verkoper) tevens bestuurder van de doelvennootschap is en na de levering zal aanblijven als bestuurder.

Bij dit mechanisme is (een variabel deel van) de koopprijs afhankelijk van toekomstige prestaties van de doelvennootschap. Een deel van de koopprijs wordt op de leveringsdatum betaald en een aanvullend deel van de koopprijs wordt pas betaald nadat één of meer overeengekomen specifieke resultaten (de 'earn-outvoorwaarden') zijn behaald in een bepaalde periode na de leveringsdatum ('earn-outperiode'). De duur van de earn-outperiode is doorgaans twee tot vijf jaar. De duur hangt mede af van de tijd die nodig is om de waarde te realiseren.

De earn-out regeling vormt een prikkel voor de bestuurder om goede (financiële) resultaten te behalen en daarmee een zo hoog mogelijke earn-outbetaling te realiseren. Een ander motief om een earn-out regeling overeen te komen is om een mogelijk waarderingsverschil tussen de koper en de verkoper te overbruggen. Daarnaast kunnen partijen voor een earn-out kiezen als het toekomstige resultaat van de doelvennootschap moeilijk te voorspellen is óf als de koper over te weinig vermogen beschikt om de overname in één keer (uit eigen middelen) te financieren.

De earn-outvoorwaarden kunnen zowel financieel als niet-financieel van aard zijn. Voorbeelden van niet-financiële earn-outvoorwaarden zijn bijvoorbeeld de oplevering van een bepaald product of het behouden van key-employees. Een voorbeeld van een financiële earn-outvoorwaarde is dat de doelvennootschap tijdens de earn-outperiode een bepaald bedrijfsresultaat of -omzet dient te behalen.

Het earn-outbedrag dat is gekoppeld aan het behalen van de earn-outvoorwaarden kan een vast bedrag zijn, maar ook variabel zijn en afhangen van de mate waarin een bepaalde drempel wordt overschreden

Zoals in de inleiding van deze bijdrage weergegeven, hangt de keuze voor het koopprijsmechanisme af van verschillende factoren. Wij hebben in aparte bijdragen de voor- en nadelen per mechanisme op een rij gezet. Deze bijdragen vindt u hier:

Voor- en nadelen koopprijsmechanisme (perspectief

koper)

Voor- en nadelen koopprijsmechanisme (perspectief

verkoper)

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]