- in North America

- in North America

- within Insurance topic(s)

Luật Thuế Tiêu thụ Đặc biệt ("TTĐB") của Việt Nam đã trải qua nhiều lần sửa đổi kể từ khi được ban hành vào năm 1998. Luật này đóng vai trò quan trọng trong sự phát triển của đất nước và tạo ra nguồn thu rất lớn cho ngân sách nhà nước. Tuy nhiên, trước sự thay đổi trong thói quen tiêu dùng, lối sống và những đổi mới trong đời sống xã hội, Luật TTĐB hiện hành đã bộc lộ một số hạn chế. Mới đây, Bộ Tài chính đã xây dựng dự thảo Luật Thuế TTĐB mới (gọi tắt là "Dự Thảo") nhằm thay thế Luật Thuế TTĐB hiện hành. Dự Thảo này đã được trình lên Quốc hội vào tháng 11 năm 2024 và dự kiến sẽ được thông qua vào năm 2025.

Bổ sung hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt

Dự Thảo bổ sung thêm các loại hàng hóa và dịch vụ mới thuộc diện chịu thuế tiêu thụ đặc biệt. Đáng chú ý, Bộ Tài chính đề xuất áp thuế đối với các loại đồ uống có chứa hàm lượng đường từ 5mg trở lên trên mỗi 100ml. Việc áp thuế này nhằm phục vụ các mục tiêu về sức khỏe, xã hội, cũng như bổ sung thêm nguồn thu cho ngân sách. Cụ thể, quy định mới được đưa ra để giảm mức tiêu thụ đồ uống có đường – vốn được xem là không lành mạnh và gây ảnh hưởng tiêu cực đến sức khỏe cộng đồng, đặc biệt đối với người trong nhóm tuổi từ 5 đến 19.

Ngoài ra, Dự Thảo bổ sung thuốc lá điện tử và thuốc lá nung nóng vào định nghĩa "thuốc lá sợi, thuốc lào và các dạng thuốc lá khác" với vai trò đối tượng chịu thuế, qua đó áp thuế lên toàn bộ các sản phẩm thuốc lá. Dự Thảo cũng sửa đổi định nghĩa về thuốc lá bằng cách tham chiếu trực tiếp đến định nghĩa trong Luật Phòng, chống tác hại của thuốc lá, nhằm đảm bảo tính nhất quán giữa các văn bản pháp lý.

Ngoài ra, Dự Thảo mở rộng định nghĩa về hoạt động kinh doanh liên quan đến bộ môn gôn (golf) bằng cách bổ sung các hoạt động như "kinh doanh sân tập gôn" và "phòng tập gôn điện tử." Việc quy định chi tiết như vậy nhằm đảm bảo việc áp thuế chặt chẽ hơn đối với các hình thức hoạt động kinh doanh gôn khác nhau.

Căn cứ mới để tính thuế tiêu thụ đặc biệt

Căn cứ tính thuế đóng vai trò quan trọng và cần được quy định rõ ràng, tuân thủ các nguyên tắc kế toán, bao gồm phương pháp định giá. Nếu không đảm bảo tính minh bạch, có thể dẫn đến hậu quả là việc các cơ quan có thẩm quyền áp thuế tùy tiện và xảy ra các tranh chấp. Dự Thảo bổ sung các trường hợp áp dụng phương pháp thuế tuyệt đối và thuế hỗn hợp. Theo Bộ Tài chính, việc bổ sung các căn cứ tính thuế mới nhằm giảm thiểu tác động của các sản phẩmkhông tốt cho sức khỏe lên giới trẻ và người có thu nhập thấp. Những sản phẩm được nhắm tới bao gồm thuốc lá, đồ uống có đường và rượu. Cụ thể, Dự Thảo đề xuất 3 căn cứ để tính thuế tiêu thụ đặc biệt như sau:

(1) Phương pháp thuế theo tỷ lệ phần trăm: Thuế tiêu thụ đặc biệt phải nộp được tính bằng giá tính thuế nhân với thuế suất thuế tiêu thụ đặc biệt.

(2) Phương pháp thuế tuyệt đối: Thuế tiêu thụ đặc biệt phải nộp được tính bằng số lượng hàng hóa, dịch vụ chịu thuế nhân với mức thuế tuyệt đối. Ví dụ, Dự Thảo đề xuất mức thuế tuyệt đối là 2.000 VNĐ với mỗi bao thuốc lá. Như vậy, đối với 100 bao thuốc lá, thuế tiêu thụ đặc biệt sẽ là 200.000 VNĐ.

(3) Phương pháp thuế hỗn hợp: Kết hợp giữa hai phương pháp trên.

Lý do mà Bộ Tài chính đưa ra khi đề xuất áp dụng phương pháp thuế tuyệt đối và thuế hỗn hợp là để khuyến khích các doanh nghiệp sản xuất đầu tư vào việc nâng cao chất lượng, giá trị và giá cả sản phẩm, từ đó hạn chế việc tiếp cận và sử dụng các hàng hóa độc hại, đặc biệt đối với thanh thiếu niên và nhóm người có thu nhập thấp, đồng thời giảm thiểu các tác động tiêu cực từ các sản phẩm kém chất lượng.

Thuế suất mới của thuế tiêu thụ đặc biệt

Luật Thuế TTĐB hiện hành quy định thuế suất cho một số loại hàng hóa, nhưng các mức thuế này được cho là chưa đủ để hạn chế việc tiêu thụ các sản phẩm không tốt cho sức khỏe và tăng cường nguồn thu ngân sách nhà nước. Do đó, các đề xuất mới đã được đưa ra nhằm điều chỉnh thuế suất cho nhiều danh mục hàng hóa và dịch vụ. Như đã thảo luận, những thay đổi đáng chú ý nhất tập trung vào sản phẩm thuốc lá, đồ uống có đường và đồ uống có cồn, với dự kiến mức tăng thuế đáng kể. Cụ thể:

Đối với sản phẩm thuốc lá, Dự Thảo đề xuất 2 phương án sửa đổi mức thuế suất của thuế tiêu thụ đặc biệt như sau:

- Phương án 1: Đối với thuốc lá điếu, mức thuế tuyệt đối được đề xuất là 2.000 VNĐ mỗi bao, áp dụng từ năm 2026, với mức tăng hàng năm thêm 2.000 VNĐ, đạt 10.000 VNĐ mỗi bao vào năm 2030. Đối với xì gà, mức thuế tuyệt đối sẽ là 20.000 VNĐ mỗi điếu vào năm 2026, tăng thêm 20.000 VNĐ mỗi năm, đạt 100.000 VNĐ mỗi điếu vào năm 2030. Mức thuế này cũng sẽ áp dụng cho thuốc lá sợi, thuốc lào và các loại thuốc lá khác (tính trên 100g hoặc 100ml).

- Phương án 2: Mức thuế tuyệt đối đề xuất cho thuốc lá điếu vào năm 2026 là 5.000 VNĐ mỗi bao, với mức tăng thêm hàng năm là 1.000 VNĐ, đạt 10.000 VNĐ mỗi bao vào năm 2030. Đối với xì gà, mức thuế đề xuất năm 2026 là 50.000 VNĐ mỗi điếu, tăng thêm 10.000 VNĐ mỗi năm, đạt 100.000 VNĐ mỗi điếu vào năm 2030. Mức thuế này cũng sẽ áp dụng cho thuốc lá sợi, thuốc lào và các loại thuốc lá khác (tính trên 100g hoặc 100ml).

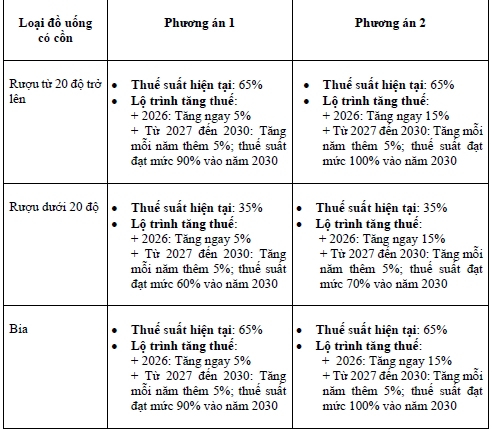

Đối với đồ uống có cồn, Bộ Tài chính đề xuất 2 phương án để tăng thuế tiêu thụ đặc biệt từ nay đến năm 2030 như sau:

Đối với các loại đồ uống có chứa hàm lượng đường từ 5mg trở lên trên mỗi 100ml, Dự Thảo đề xuất áp dụng ngay mức thuế tiêu thụ đặc biệt là 10%.

Các đề xuất bổ sung này được cho là phù hợp với các khuyến nghị của Tổ chức Y tế Thế giới (WHO) và thống nhất với các khung pháp lý của các quốc gia trong khu vực cũng như toàn cầu.

Thời điểm xác định thuế tiêu thụ đặc biệt

Dự Thảo bổ sung các quy định cụ thể về thời điểm xác định thuế tiêu thụ đặc biệt. Trước đây, những quy định này chỉ được nêu trong các thông tư hướng dẫn. Cụ thể, Điều 7 của Dự Thảo quy định rõ:

- Thời điểm xác định thuế tiêu thụ đặc biệt đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Thời điểm xác định thuế tiêu thụ đặc biệt đối với dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Thời điểm xác định thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

Các quy định này đã được áp dụng thống nhất trong thực tiễn, và việc đưa chúng vào Luật Thuế TTĐB mới là cần thiết để đảm bảo tính đồng bộ, toàn diện và hiệu quả trong thực hiện.

Luật Thuế TTĐB sắp được ban hành dự kiến sẽ mang lại những thay đổi đáng kể nhằm giải quyết các vấn đề về sức khỏe cộng đồng, tính bền vững môi trường và tăng cường nguồn thu ngân sách nhà nước. Các doanh nghiệp và người tiêu dùng cần chuẩn bị thích ứng với các quy định nghiêm ngặt hơn và sự thay đổi trong thói quen tiêu dùng, đặc biệt ở các lĩnh vực như thuốc lá, đồ uống có cồn và đồ uống có đường. Việc nắm bắt thông tin và thích nghi với các thay đổi này sẽ đóng vai trò quan trọng để đảm bảo tuân thủ quy định pháp luật và đạt được sự thành công lâu dài.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.