- within Insurance topic(s)

- in United States

- with readers working within the Securities & Investment industries

- within Insurance, Transport and Strategy topic(s)

一、引言

由于机构业务扩张、办公成本考量及地方政策吸引等原因,保险机构(指保险公司及分支机构,下同)会面临登记的住所与实际经营地分离的情况。但"住所与实际经营场所不一致"这一行为也让越来越多的企业被列于监管机构罚单之上。为厘清相关合规风险,本文将通过梳理现行法规、解读典型风险场景来提供实务指引。在探讨具体风险之前,首先需要明确以下概念:

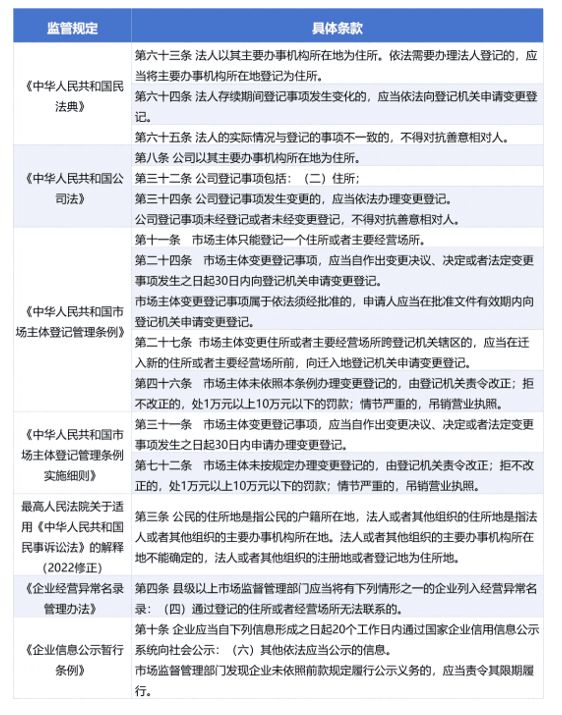

- 住所:根据《中华人民共和国公司法》《中华人民共和国市场主体登记管理条例》等法律法规,公司的住所是公司主要办事机构所在地。一家市场主体只能登记一个住所或者主要经营场所。根据上述规定,"住所"是指公司的主要办事机构所在地,属于向市场监督管理部门登记的事项。

- 注册地:为实务中经常使用的概念,法律法规等规范性文件并无载明的定义。根据《最高人民法院关于适用<中华人民共和国民事诉讼法>的解释》第三条:"法人或者其他组织的主要办事机构所在地不能确定的,法人或者其他组织的注册地或者登记地为住所地。"的规定,一般而言法人登记注册地址即"注册地",在司法实务中常被认定为法人的"住所"。

- 经营场所:主要是指企业开展经营活动的所在地,是企业进行生产、经营和服务的地点。根据《中华人民共和国市场主体登记管理条例》等法律法规,公司应当登记住所或者主要经营场所。从文意角度理解,住所是公司主要经营场所,属于公司经营场所之一;公司可能有多个经营场所,但并非所有经营场所均为公司住所。从法规用词角度而言,《中华人民共和国市场主体登记管理条例实施细则》中,对公司、非公司企业法人、个人独资企业的登记事项使用的是"住所",对合伙企业的登记事项使用的是"主要经营场所",对分支机构、个体工商户的登记事项使用的是"经营场所"。

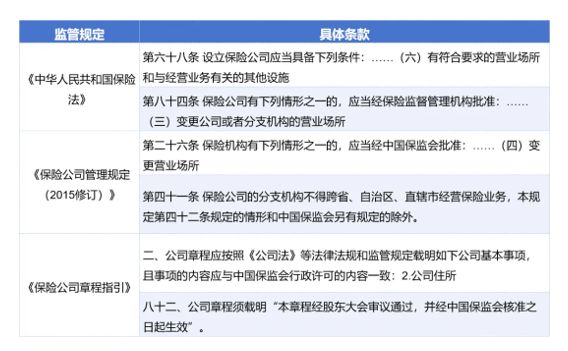

- 营业场所:"营业场所"在保险行业是保险监督管理机构对保险机构进行监管使用的普遍概念。例如《中华人民共和国保险法》第六十八条规定:"设立保险公司应当具备下列条件:(六)有符合要求的营业场所和与经营业务有关的其他设施;"《保险公司管理规定》第十二条:"筹建工作完成后,符合下列条件的,申请人可以向中国保监会提出开业申请:(八)具有合法的营业场所,安全、消防设施符合要求,营业场所、办公设备等与业务发展规划相适应,信息化建设符合中国保监会要求"。

二、相关法律法规

(一) 市场主体登记管理层面

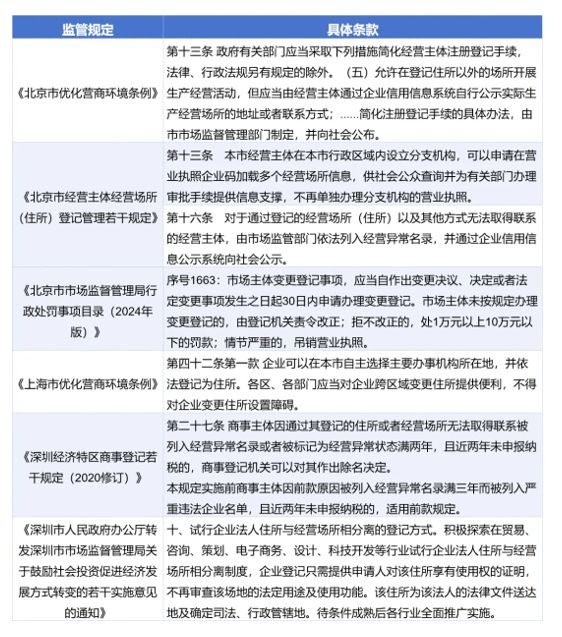

此外,在市场主体监督管理层面,部分省市也出台了更细化的规定,例如:

(二) 保险机构监管层面

三、住所/营业场所与实际经营地不一致的具体情形分析

针对保险机构的住所/营业场所与实际经营地不一致而言,本文主要对保险公司总公司住所和实际经营地不一致、保险机构营业场所与实际经营地不一致、保险机构在公示地址外新增实际经营地等情形进行分析。

(一) 保险公司总公司住所与营业场所(实际经营地)不一致

此种情形主要是指,保险公司总公司在市场监督管理部门登记的住所在A地、总部实际管理地在B地的情况。根据《中华人民共和国保险法》《保险公司管理规定》等规定,目前法律法规及监管规定并未明确规定保险公司必须将登记的住所作为营业场所。根据公开信息,2019年末,原银保监会曾向多家人身险公司下发《关于人身险公司住所和经营场所情况的调研通知》,要求各公司将注册地、实际经营地的情况报送至原银保监会。根据各家保险公司官方网站披露的信息,目前亦存在部分保险公司总公司的住所和营业场所为两个不同地点的情形。

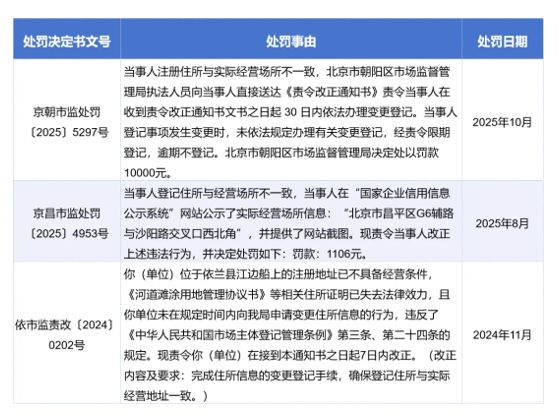

根据公开信息,目前暂未检索到保险公司因总公司住所与营业场所(实际经营地)不一致而直接受到市场监督管理部门或保险监督管理机构处罚的案例。然而,在市场主体登记管理层面,存在其他行业企业因住所与实际经营地不符而受到市场监督管理部门行政处罚的情形,例如:

从上述表格列举的处罚措辞来看,对于公司出现住所与经营场所不一致的情况时,市场监督管理部门通常不会直接给予行政处罚,首先会要求责令改正,若企业逾期不履行办理变更登记等行为,才会面临被处以罚款等行政处罚。因此,从市场主体登记管理层面而言,为避免合规风险,公司应当保证住所和实际经营地的一致性。从保险监管层面而言,目前尚无法律法规及监管规定明确要求保险公司住所应与实际经营地保持一致。但出于审慎考量,建议保险公司尽量保持住所与实际经营地的一致性。

(二) 保险机构营业场所与实际经营地不一致

通常情况下,保险机构的营业场所应当为其实际经营地。若保险机构实际经营地址与已披露的营业场所不一致,根据《中华人民共和国保险法》《保险公司管理规定》等保险监管层面的相关规定,此种情形属于"未经批准变更营业场所",构成保险监管层面的违规行为。根据《关于授权调整部分行政许可及报告事项监管层级的通知》,2025年11月,国家金融监督管理总局已将"保险公司分支机构变更营业场所(同一地址范围内增减面积除外)"的审批权下放至国家金融监督管理总局各支局,虽然流程简化但可以看出合规要求并未放松,保险公司分支机构变更营业场所依然必须进行报批。自2025年以来,多家保险机构出现分支机构由于擅自变更营业场所被保险监督管理机构处以警告并罚款的情况,例如:

由此,保险公司总公司或分支机构存在营业场所与实际经营地不一致的情形,属于明确违反保险监督管理规定的行为,因此保险公司总公司或分支机构拟变更营业场所前,应当首先考虑向当地保险监督管理机构申请办理变更登记,使得登记的营业场所与实际经营地保持一致。

(三) 保险机构在公示地址外新增实际经营地

根据《中华人民共和国保险法》《中国银保监会关于印发保险公司分支机构市场准入管理办法的通知》等监管规定,保险公司设立分公司、中心支公司、支公司、营业部、营销服务部等,均需经过严格的筹建、开业验收及行政许可程序。保险机构在公示地址外新增实际经营地的行为,存在被保险监督管理机构认为属于未经许可设立分支机构的风险,从而受到相应的监管处罚。

四、结语

综上而言,如保险机构存在住所/营业场所与实际经营地不一致的问题,将可能面临以下风险:

- 首当其冲的就是信用风险问题。根据《企业经营异常名录管理办法》等规定,若市场监督管理部门通过登记住所或营业场所无法联系企业,即可能被列入经营异常名录并向社会公示,直接影响企业信誉。

- 其次,保险机构还可能面临市场监督管理部门、保险监督管理机构的行政处罚风险。根据《市场主体登记管理条例》,市场主体仅能登记一个住所,变更须申请登记,否则登记机关可责令改正;拒不改正的,处以1万元以上10万元以下罚款,情节严重的甚至可以吊销营业执照。根据《保险公司管理规定》,保险机构变更营业场所应当经过保险监督管理机构的审批,否则保险监督管理机构可依照法律、行政法规进行处罚;法律、行政法规没有规定的,保险监督管理机构可责令改正,给予警告,对有违法所得的处以违法所得1倍以上3倍以下罚款,但最高不得超过3万元,对没有违法所得的处以1万元以下罚款;涉嫌犯罪的,依法移交司法机关追究其刑事责任。

- 另外,保险机构还可能面临相关诉讼风险。一方面,根据《中华人民共和国民事诉讼法》,民事诉讼由被告住所地法院管辖,若登记住所与实际经营地分离,保险机构可能丧失就近应诉的权利,被迫异地应诉;另一方面,若按登记住所送达法律文书无法联系到保险机构,法院将启动公告送达并缺席审理,保险机构因未能及时获知诉讼信息而无法答辩、举证,无疑也会增加败诉风险。

综上所述,现行法律法规及监管规定未明确要求保险机构的住所与营业场所必须保持一致,但从审慎合规的角度出发,并考虑到市场监督管理层面的合规要求,除经保险监督管理机构同意的特殊情况外,建议尽可能保持两者的一致性;但保险机构经核准的营业场所必须与实际经营地保持一致,擅自变更营业场所或未经允许新增实际经营地的行为,均可能被认为属于违规行为。此类行为一经查实,不仅保险机构将面临警告、罚款等行政处罚,近年来"双罚制"的适用更是已成常态,相关责任人亦难辞其咎。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.