- within Insolvency/Bankruptcy/Re-Structuring topic(s)

- in China

- within Insolvency/Bankruptcy/Re-Structuring topic(s)

- in China

- within Insolvency/Bankruptcy/Re-Structuring, Environment and Employment and HR topic(s)

前 言

在全球化经济纵深发展与企业出海战略持续推进的背景下,开拓海外市场、融入全球产业链及供应链是中国内地企业未来重点发展的战略选择。然而,跨境商业活动在带来机遇的同时亦伴随着跨法域的风险与挑战,跨境破产无论在理论还是实务都具有相当的复杂性。

本文将以主要利益中心原则(Centre of Main Interests,以下简称"COMI")为出发点,结合实务案例浅析COMI原则在部分海外国家的适用及中国内地债权人的应对策略,为出海企业提供跨境破产风险管理的参考依据。

一、跨境破产视域下的管辖权

"跨境破产"概念及与之相关的规范均正式确立于联合国国际贸易法委员会1997年颁布的《跨境破产示范法》(UNCITRAL Model Laws on Cross-Border Insolvency,以下简称"《示范法》")。《示范法》最为核心的内容便是确立了COMI在跨境破产管辖权认定上的重要作用,虽然COMI原则在近年受到来自"承诺规则"与"事后选择规则"等新兴理论的挑战 1,但作为近30年来在全球63个法域普遍适用的基本准则 2,掌握COMI在不同国家或地区的司法实践适用在当下仍具有重要的现实意义。

COMI的重要作用体现于跨境破产管辖权及债权人救济方面。《示范法》第2条、第17条明确根据COMI所在地将不同法域的破产程序区分为主要程序(Foreign main proceeding)与非主要程序(Foreign non-main proceeding)。COMI所在国启动的破产程序指向主要程序,而其他供债务人进行非临时性经济活动的营业所(establishment)所在国启动的程序则应被承认为非主要程序,两种程序的区别主要体现于得到承认后在救济上的效力从属性。《示范法》第30条明确了对于非主要程序的救济需维持与主要程序的协同效果,非主要程序的救济必须与主要程序相一致;即使非主要程序在先得到承认,对非主要程序的救济仍然需在主要程序得到承认后由法院重新审议以确保不悖于主要程序;非主要程序之间的协调则不区分优先性问题 3。因此,如何确定COMI、如何确定主要程序是跨境破产管辖权及债权人救济问题的核心所在。

《示范法》中对COMI的描述较为简单,从历史渊源上看,《示范法》下的COMI在提法上与1995年《欧盟破产程序公约》(以下简称"《欧盟公约》")采用的提法一致,虽《欧盟公约》最终未获通过,对该公约的解释性报告《Report on the Convention on Insolvency Proceedings》(以下简称"Virgos-Schmit报告")在法理上与对《示范法》的解释有较强的关联性,本文因此予以引述解释。Virgos-Schmit报告将COMI解释为"债务人平时管理其权益并因而可以由第三方查明的地点" 4,侧重于将破产视作一种预期风险,从债权人保护视角强调COMI的可预测性。《示范法》下的COMI亦体现出了这一倾向性:第16条第3款对COMI的确定采取无相反证据即推定的模式,将债务人的注册办事处(registered office)或个人的经常居住地(habitual residence)推定为COMI。虽然《示范法》未在文字表述上直接体现出Virgos-Schmit报告的定义,但从条文中保留的推翻COMI推定的可能性可以看出,《示范法》下的COMI仍可从体系解释的角度出发得出应可由第三方查明的要求。

《示范法》从实际角度出发保留了以相反证据推翻COMI推定的可能,联合国国际贸易法委员会在后续的文件中进一步明确了推翻推定的证据要求,为各国在实践中适用《示范法》提供参照的同时也为债权人提供了更为明确的期待,2013年通过并发布的《跨境破产示范法颁布及解释指南》(以下简称"《示范法解释》")第145段列明了确定COMI的相关因素:

(1)债务人中央行政地(where the central administration of the debtor takes place);

(2)易于债权人确认的所在地(which is readily ascertainable by creditors)。

就确定COMI的具体时间节点,《示范法》并未作出明确,为回应因各国立法、司法背景差异所体现出的对认定时间节点的不同倾向性,联合国国际贸易法委员会在《示范法解释》第159段提出以"外国程序的启动日期"作为判断COMI的参照日期,这一参照日期主要基于申请承认的证据、启动外国程序和指定外国破产管理人的决定所具有的内在关联性而提出,从债权人保护视角出发具有可取之处。

二、各国对于COMI认定的不同倾向

区别于一般的国际公约,《示范法》采取了较为灵活的示范立法形式,旨在为各国提供范本以求尽可能达成一个较为统一的跨境破产操作规范。但示范立法在更易为各国所接受的同时,所能达成的统一程度和确定性亦低于一般国际公约的效果,因而各国在立法、实践中都体现出了对COMI认定的不同倾向性。本文选取了以下部分国家或地区的立法与典型案例进行简要分析:

(一)欧洲地区

欧盟以《示范法》为基础于2000 年颁布、2002 年生效的《欧盟跨境破产条例(第1346/2000号)》(以下简称"《欧盟条例(2000)》"),以及2015年修订的《欧盟跨境破产条例(第2015/848号)》(以下简称"《欧盟条例(2015)》")均采纳了《示范法》的COMI范畴。《欧盟条例(2015)》第3条将公司注册地(registered office)推定为公司或法人的COMI、将主营业地(principal place of business)推定为个体工商户的COMI、将经常居住地(habitual residence)推定为其他个人的COMI,明确了不同情况下三类主体的推定COMI所在。

相较于《示范法》,《欧盟条例(2015)》适当收缩了对COMI的定义,指明COMI应当是债务人经常性行使管理其利益的职能、且能为第三方所明知的地区 5,通过提出客观可识别性的要求以在一定程度上保护交易对方的合理预期。除此之外,《欧盟条例(2015)》还从时间角度对COMI做出了更为严格的要求,即关于公司和法人在申请启动破产程序前三个月内以及自然人在申请启动破产程序前六个月内转移COMI的规则,该规则要求司法机关对COMI的推定需在破产程序启动前对应时间内未迁移至另一成员国 6。从时间角度对推定的效力予以限制既在一定程度上防止债务人利用推定规则恶意转移COMI、损害债权人利益,也能够从防止重复破产申请的角度节约司法成本。

实践中,欧洲地区在COMI认定争议方面注重考察COMI的客观可识别性。在Eurofood案中,欧洲法院在处理爱尔兰法院与意大利法院之间管辖权争议时着重强调了对于公司注册地推定的推翻必须满足"既客观又可为第三方查明的因素所能够确定存在的实际情况与将COMI定位于该注册办事处应当反映的情况不同" 7,即客观可识别指向的地区与注册地不一致方可推翻COMI推定。Eurofood案中,母公司Parmalat注册地为意大利、而子公司Eurofood在爱尔兰成立并注册,虽然Eurofood在经济上受控于注册地为意大利的母公司,但欧洲法院仍认定仅凭其出于经济性安排的目的受控或可能受控于另一成员国境内的母公司不足以推翻《欧盟条例(2000)》所规定的COMI推定,该案的COMI仍为Eurofood注册地爱尔兰。

Interedil案则强化了公司中央行政所在地对于COMI判断的重要性。意大利高等法院以Interedil在意大利拥有不动产、签订了部分商业合同以及意大利公司登记处未被告知注册办事处转移的事实裁定意大利拥有管辖权,后欧洲法院认为,本案中所引述的因素不足以推翻COMI推定,除非所述因素经评估能够以第三方可查明的方式确定新COMI所在。该案的判决中可以归纳得出欧洲法院对COMI推定效力的积极维护:当公司中央行政所在地(即公司管理决策作出地)与注册地相同且可为第三方查明,COMI推定不存在被推翻的可能性;若中央行政所在地不在注册地时,仍需要对各因素全面评估才可确定COMI所在。Interedil案中法院还认定以提出申请启动破产程序之日作为COMI确定的时间节点,与《示范法解释》提出的时间节点相同。

综上,在实践中欧洲地区总体上倾向于维护COMI推定的稳定性,为推翻推定设置了较高的证据门槛而仅将不在其注册地所在国领土开展任何业务的"信箱公司"(Letterbox Company)适用推翻该推定。在推翻COMI推定的证据方面,欧洲地区强调客观可识别性与公司中央行政所在地对于COMI认定的重要性 。

(二)美国

美国《破产法》第15章"辅助程序与其他跨国破产程序"中同样采纳了《示范法》的COMI范畴,第15章第1516(c)条中将债务人的注册地(registered office)以及自然人的经常居住地(habitual residence)推定为债务人的COMI 8。区别于欧洲地区的相关立法,美国《破产法》并没有对COMI提出"第三人明知"要求,而是保留了《示范法》第16条第3款中对COMI不做限定的表述,体现出美国《破产法》试图保留对COMI判断的灵活性的立法意图。这一立法意图在案例中体现的更为明显。

在Bear Stearns案中,美国法院就COMI认定的考量因素提出应当维护《示范法》作为国际渊源的意义,考虑到欧洲法院对Eurofood案的裁决,美国法院以债务人经常性管理其利益并可被第三方查明的地点在美国为由裁定COMI在美国。Bear Stearns案中法官亦指出COMI推定的局限性,即COMI推定虽在一定程度上满足了举证速度与便利性,从节约时间成本的角度为跨境破产中债权人保护提供了指引与参照,但在存疑的复杂案件中推定并非优选。在随后的司法实践中美国法院逐步倾向于认为,在确定COMI的过程中应当适当考虑债务人的重整或清算活动的进展程度,Morning Mist案中法院提出:由于Bear Stearns案在向美国法院提出承认申请前18个月和英属维尔京群岛案提起前7个多月,债务人已经在实际上停止营业并开始结业清盘流程,"债务人最可行的'神经中枢'在英属维尔京群岛已经存在了一段时间"、在分析COMI时包括清算活动及行政管理职能在内的任何相关活动均可纳入考量范围 9。

对于确认COMI的时间节点,Morning Mist案中明确了以提交申请承认外国破产程序之日作为确定COMI的日期,法官亦关注到了债务人操控转移COMI损害债权人利益的可能性,但区别于《示范法解释》及欧洲地区直接将COMI判断的时间节点溯回的做法,其选择由法官另行审查从启动外国清算程序至提交美国《破产法》第15章规定的申请之间的时段有无债务人转移COMI的实际情形 10。自此,提交申请承认外国破产程序之日成为了美国法院判断COMI的倾向性时间节点。

Morning Mist案上诉法院还引述明确了COMI认定时可以予以考虑的因素,包括:

- 债务人总部所在地(the location of the debtor's headquarters)

- 债务人公司实控人所在地(如控股公司总部所在地)(the location of those who actually manage the debtor (which, conceivably could be the headquarters of a holding company))

- 债务人主要资产所在地(the location of the debtor's primary assets)

- 多数债权人或至少是受案件影响的债权人所在地(the location of the majority of the debtor's creditors or of a majority of the creditors who would be affected by the case)

- 与债务人和债权人之间可能发生的争议有关的适用法(the jurisdiction whose law would apply to most disputes)

综上,美国法院对于COMI的判断体现出了与欧洲地区不同的价值取向,美国法院倾向于认为推定仅是效率选项而非最终决定因素。注重COMI判断的灵活性、从实质联系出发确定COMI更能概况出美国司法实践对待COMI的态度。

(三)新加坡

新加坡在跨境破产管辖权的问题上同样接纳了《示范法》的COMI原则,2017年新加坡在通过的《公司法》修正案中引入了《示范法》,后2018年颁布的新加坡《破产、重组和解散法》(Insolvency, Restructuring and Dissolution Act 2018)中以附表三(THIRD SCHEDULE)(以下简称"新加坡《示范法》")的形式再次明确了《示范法》在新加坡被转化为国内法的地位。新加坡《示范法》附表三第16条第3项对COMI的推定明确为债务人的注册地(registered office),同样在立法层面未采纳欧盟对COMI的限定而是保留了《示范法》对COMI的表述 11。

Zetta Jet案是新加坡引入《示范法》后对COMI进行审查与认定最为重要的案例之一。在新加坡注册成立的Zetta Jet Pte.Ltd(以下简称"Zetta Jet Singapore")拥有在美国成立的Zetta Jet USA,Inc.,两家公司在美国申请破产重整后,Zetta Jet Singapore的股东以在美国的破产重整程序违反股东协议为由起诉至新加坡法院。关于Zetta Jet的两家公司破产程序由破产重整转为破产清算后,美国破产管理人向新加坡法院提起了承认申请。新加坡法院在审查COMI时强调了《示范法》的国际渊源,即虽各国立法背景存在一定差异性,其他地区的判例法及《示范法》均具有借鉴意义。同时,鉴于新加坡《示范法》及《示范法》在序言中对于跨国合作的重视,新加坡法院认为对于COMI的理解应当尽可能与其他采纳《示范法》的国家或地区的通常理解保持一致 12。因此,新加坡法院吸纳了欧洲地区关于"客观可识别性"和"中央行政地"的重视,但新加坡法院亦并未全盘吸收欧洲地区对COMI推定的积极维护,而是从实际联系出发以Zetta Jet的中央行政地、主要债权人均在美国而推翻了COMI推定,认定该案的COMI为美国。

在Zetta Jet案中,法官指出了在COMI认定时应以第三方尤其是债权人和潜在债权人客观可识别的因素为判断标准,同时提出了以下可供参考的因素:

- 中央行政地(the location from which control and direction was administered)

- 客户所在地(the location of clients)

- 债权人所在地(the location of creditors)

- 员工所在地(the location of employees)

- 运营地(the location of operations)

- 主要交易行为地(dealings with third parties)

- 适用法域(the governing law)

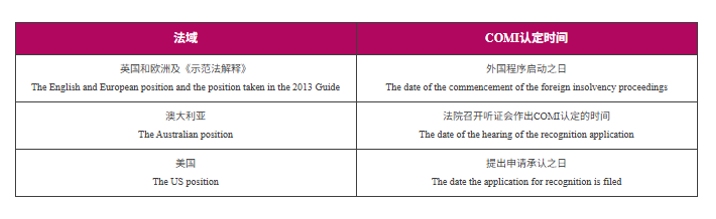

在COMI判断的时间节点问题上,Zetta Jet案的判决体现了新加坡法院看待COMI认定问题的灵活态度。法官在判决书中总结了全球各法域对于COMI判断时间节点的主流做法,最终从商业现实角度在Zetta Jet案的处理上采取了美国法立场,以提出申请承认之日作为COMI确定的时间节点。

本文将判决书内容进行了节选并制成下表 13:

在实践中,新加坡法院在COMI认定上采纳了欧盟地区对于COMI认定的部分观点,强调债权人保护的立场的同时并未严格坚持维护COMI推定。此外我们注意到,2025年4月新加坡高等法院在江苏德龙镍业有限公司(以下简称"江苏德龙")破产重整案中审查认定江苏德龙的三家公司COMI在中国,首次承认中国法院破产重组程序为新加坡《示范法》下的"外国主要程序"。尽管中国目前尚未正式加入《示范法》框架,但该案判决结果表明,是否采纳《示范法》不妨碍中国内地企业在符合新加坡法律规定的前提下获得跨境破产保护,只要符合法律规定的要件中国法院破产程序在新加坡依旧可以获得承认。

三、中国内地债权人应对策略

(一)事前风险预防阶段

在全球经济发展面临高度不确定的背景下,提前在跨境投资协议、跨国集团架构设计中考虑COMI风险,并通过选择适当的管辖法院、优化债务重组方案等方式增强在跨境破产程序中的主动性与话语权是中国内地债权人应对跨境破产风险最为可行的路径。从前述典型国家或地区的相关案例所体现出的倾向性来看,事前对境外目标公司组织架构的尽调审查以及对跨境投资协议的合同条款进行设计可以有效降低跨境破产带来救济困难风险。

对境外目标公司的尽调可着重关注境外目标公司及实控人的经营地或经常居住地、主要银行账户所在地、员工所在地等COMI关联证据,从客观可识别的角度出发提前做好证据核查和收集储备工作。

在投资协议合同条款的设计方面,信息披露条款是当前交易活动中最为基本的风险防控手段,在财务状况、经营状况等常见披露要求的基础上,中国内地债权人可考虑增设公司核心管理机构所在地及资产分布情况的披露要求,尽可能及时掌握目标公司主要经营动向。除定期披露外,管辖与法律选择条款在当前跨境破产COMI认定中具有相当的重要性。虽然当前跨境破产规则体系下公司破产前在相关协议中对COMI做出事前约定的"承诺规则"或"事后选择规则"暂未获主流观点支持,但从全球范围内跨境破产实践中对于目标公司经营活动、投资协议等法律文件所适用法律的重视情况来看,在协议中对管辖与法律选择条款做出一定的设计具有可取之处。

(二)事中程序应对阶段

在发生跨境破产时,如境外公司在中国境内有较为重要的资产,中国内地债权人可在中国申请启动清算或重整从而形成管辖竞争。随后及时组织整理COMI认定相关证据并关注境外公司主要经营地及设有营业所的国家或地区司法机关发布的破产程序公告,以便在相应法域的法律规则规定的时间节点内启动COMI异议。COMI异议的关键证据包括境外公司治理与决策相关证据、业务运营与资产分布证据以及债权人可识别性证据。若外国破产程序已获承认,债权人亦可及时与外国破产管理人沟通,积极推定跨境破产协议达成。

四、结语

跨境破产制度的核心挑战在于如何平衡债务人的全球重整效率与债权人的公平受偿权益,而COMI原则的适用在当下成为了维系这一平衡的关键枢纽。从欧洲法院对债权人合理预期保护的强调,到美国破产法院对债务人注册地与经营实际的综合考察,再到新加坡的灵活认定,不同法域对COMI的司法实践既呈现趋同化的趋势,又保留本土化的裁量空间。本文的案例研究旨在为债权人权益保护提供比较法视角的参考,同时也为企业的全球化合规经营提供风险预判的实务指引。

注释:

1 Anthony J. Casey, Aurelio Gurrea-Martínez, Robert K. Rasmussen, A Commitment Rule for Insolvency Forum, European Corporate Governance Institute - Law Working Paper, 1-27 (2024).

2 数据来源:联合国国际贸易法委员会,https://uncitral.un.org/zh/texts/insolvency/modellaw/cross-border_insolvency/status;最后一次访问时间,2025年7月15日。

3 UNCITRAL Model Laws on Cross-Border Insolvency, Article 30.

4 Mr.Virgos, E.Schmit:《Report on the Convention on Insolvency Proceedings》,1996年5月3日,布鲁塞尔。http://aei.pitt.edu/952最后一次访问时间2025年7月15日。

5 Regulation (EU) 2015/848, Article 3.1,"The centre of main interests shall be the place where the debtor conducts the administration of its interests on a regular basis and which is ascertainable by third parties".

6 Regulation (EU) 2015/848, Article 3.1,"That presumption shall only apply if the registered office has not been moved to another Member State within the 3-month period prior to the request for the opening of insolvency proceedings."

7 Eurofood IFSC Ltd(Case C-341/04),第34段:"It follows that, in determining the centre of the main interests of a debtor company, the simple presumption laid down by the Community legislature in favour of the registered office of that company can be rebutted only if factors which are both objective and ascertainable by third parties enable it to be established that an actual situation exists which is different from that which locating it at that registered office is deemed to reflect."

8 11 U.S.C. § 15016

9 Morning Mist Holdings Ltd. v. Krys, No. 11-4376 (2d Cir. 2013) , "We hold that any relevant activities, including liquidation activities and administrative functions, may be considered in the COMI analysis."

10 Morning Mist Holdings Ltd. v. Krys, No. 11-4376 (2d Cir. 2013) , "We therefore hold that a debtor's COMI should be determined based on its activities at or around the time the Chapter 15 petition is filed."....." But given the EU Regulation and other international interpretations, which focus on the regularity and ascertainability of a debtor's COMI, a court may consider the period between the commencement of the foreign insolvency proceeding and the filing of the Chapter 15 petition to ensure that a debtor has not manipulated its COMI in bad faith."

11 Insolvency, Restructuring and Dissolution Act 2018, THIRD SCHEDULE, Article 16, "3. In the absence of proof to the contrary, the debtor's registered office is presumed to be the debtor's centre of main interests".

12 Zetta Jet Pte Ltd and others (Asia Aviation Holdings Pte Ltd, intervener)[2019] SGHC 53,"I am of the view that the Singapore courts should attempt to tack as closely as possible to the general interpretive trends taken in other jurisdictions that apply the Model Law in its various enactments."

13 Zetta Jet Pte Ltd and others (Asia Aviation Holdings Pte Ltd, intervener)[2019] SGHC 53,第52段。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.