- within Consumer Protection, Transport and Real Estate and Construction topic(s)

22 декабря 2022 года был опубликован закон, вносящий изменения и дополнения в Налоговый кодекс Республики Казахстан1 . Ниже приведен краткий обзор наиболее значительных изменений и дополнений, внесенных данным законом. Указанные изменения и дополнения, за некоторыми исключениями, вступили в силу 1 января 2023 года.

1. Корпоративный подоходный налог

Для целей отнесения на вычеты расходов работодателя по командировке, работодателю не нужно предоставлять документ, подтверждающий факт проезда работника в командировке (к примеру, посадочный талон), как требовалось раньше.

2. Индивидуальный подоходный налог

- В список

доходов, не

признаваемых

налогооблагаемым

доходом

физического

лица,

добавлены:

- доход от прироста стоимости при реализации паев открытых и интервальных паевых инвестиционных фондов2 ;

- компенсация/премия по депозитам физических лиц, размещенным в тенге3 .

- Физическое лицо теперь обязано декларировать факт владения цифровыми активами, выпущенными как казахстанскими, так и иностранными эмитентами.

- Физическое лицо, которое законодательно ограничено во владении счетами/вкладами за пределами Казахстана, теперь должно декларировать в рамках всеобщего декларирования наличие таких счетов/вкладов вне зависимости от размера суммы на них (ранее – только суммы свыше 1 000 МРП4 ).

3. Сборы, платы и государственные пошлины

- Из списка

сборов

будут

исключены5 :

- сбор за государственную регистрацию безотзывного полномочия на дерегистрацию и вывоз воздушного судна;

- сбор за выдачу сертификатов, выдаваемых уполномоченной организацией в сфере гражданской авиации, на соответствие сертификационным требованиям;

- сбор за государственную регистрацию/перерегистрацию гражданских воздушных судов, а также за выдачу дубликата документа, подтверждающего государственную регистрацию гражданских воздушных судов.

- В список

сборов и

государственных

пошлин

будут

добавлены6 :

- сбор за право оказания услуг по дезинфекции, дезинсекции и дератизации в области здравоохранения в размере 10 МРП;

- сбор за выдачу дубликата лицензии на осуществление микрофинансовой деятельности в размере 3 МРП;

- государственная пошлина за подачу физическими лицами жалоб в Конституционный Суд Республики Казахстан в размере 1 МРП.

- Плата за

использование

особо

охраняемых

природных

территорий

будет

дифференцирована

следующим

образом7 :

- 0.1 МРП с пешехода;

- 0.2 МРП с мотоцикла, мопеда и квадроцикла;

- 0.3 МРП с легкового автомобиля;

- 1 МРП с микроавтобуса до 16 мест и грузового автомобиля;

- 2 МРП за автобус до 32 мест;

- 3 МРП за автобус свыше 32 мест

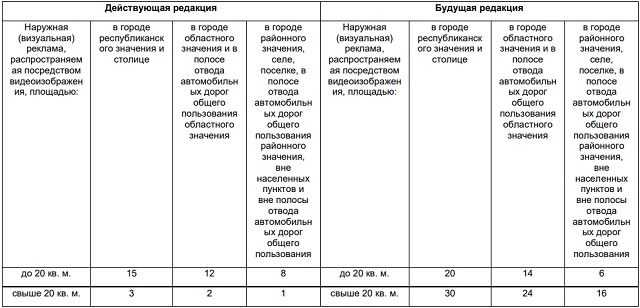

- Ввиду

введения

принципа

взимания

платы за

каждую

рекламную

конструкцию,

а не за

каждое

изображение

как было

раньше,

ставки

платы за

размещение

наружной/визуальной

рекламы на

открытом

пространстве

будут

изменены

следующим

образом8 :

- Для целей налогообложения, цифровыми майнерами будут также признаваться лица, оказывающие услуги по обеспечению комплексной вычислительной инфраструктурой для выполнения вычислительных операций и обработки данных лицам, осуществляющим деятельность цифрового майнинга9 .

- Плата за цифровой майнинг теперь должна декларироваться не позднее 15-го числа второго месяца, следующего за отчетным кварталом, и уплачиваться не позднее 25-го числа второго месяца, следующего за отчетным кварталом, по месту нахождения налогоплательщика (ранее – 31 марта и 10 апреля, соответственно).

- Сбор за государственную регистрацию седельных тягачей обнулен до 2028 года (за исключением седельных тягачей, чей год выпуска составляет 7 и более лет).

4. Налоги, удерживаемые у источника выплаты

- В список

доходов,

подлежащих

обложению

налогом,

удерживаемым

у

источника

выплаты,

добавлены:

- аванс по договору, заключенному с юридическим лицом-нерезидентом/физическим лицом-нерезидентом на срок более 2-х лет, если с государством такого нерезидента отсутствует заключенная конвенция об избежании двойного налогообложения;

- страховые выплаты физическому лицу-нерезиденту, осуществляемые по договору пенсионного аннуитета.

- Если у юридического лица-нерезидента возникнет доход от прироста стоимости в связи с реализацией имущества, ценных бумаг, долей участия в Казахстане в адрес физического лица-резидента, такое физическое лицо обязано будет исчислить, удержать, задекларировать и перечислить в бюджет налог, удерживаемый у источника выплаты, с дохода такого юридического лица10 .

- В случае

выплаты

дивидендов,

вознаграждений

или роялти

взаимосвязанному

юридическому

лицу-нерезиденту/физическому

лицу-нерезиденту,

с

государством

которого

применяется

Многосторонняя

конвенция,

необходимо

будет

дополнительное

соблюдение

следующих

условий

для

применения

соответствующей

конвенции

об

избежании

двойного

налогообложения:

- дивиденды и роялти включаются в налогооблагаемый доход такого нерезидента в его государстве без права корректировок, вычетов, зачета или возврата;

- номинальная ставка налога, применяемая при обложении дивидендов и роялти в государстве такого нерезидента, составляет не менее 15%.

5. Специальные налоговые режимы

- В список

видов

деятельности,

осуществление

которых

запрещено

при

применении

специальных

налоговых

режимов

(далее –

«СНР») для

субъектов

малого

бизнеса

добавлены:

- аренда и эксплуатация торгового рынка;

- сдача в субаренду торговых объектов, относящихся к торговым рынкам, стационарным торговым объектам категории 1, 2 и 3, а также находящихся на их территории торговых мест, торговых объектов и объектов общественного питания;

- деятельность двух и более налогоплательщиков в сфере предоставления гостиничных услуг на территории одной гостиницы или отдельно стоящего нежилого здания, в которых оказываются такие услуги.

- Индивидуальные предприниматели, применяющие СНР на основе упрощенной декларации, теперь вправе использовать специальное мобильное приложение для формирования и выдачи чека, а также исполнения налоговых обязательств по индивидуальному подоходному налогу и социальным платежам.

- В список видов деятельности, осуществление которых запрещено при применении единого совокупного платежа, добавлена деятельность по осуществлению цифрового майнинга и/или обороту цифровых активов.

- Введен

единый

платеж с

заработной

платы для

субъектов

микро- и

малого

предпринимательства,

применяющих

СНР на

основе

упрощенной

декларации

или СНР для

производителей

сельскохозяйственной

продукции.

Данный

платеж

уплачивается

в

отношении

трудового

дохода

работников

вышеуказанных

лиц вместо

налога,

удерживаемого

у

источника

выплаты,

обязательных

пенсионных

взносов,

обязательных

пенсионных

взносов

работодателя,

социальных

отчислений,

а также

отчислений

и взносов

на

обязательное

социальное

медицинское

страхование

в

следующем

порядке:

- с 1 января 2023 года – 20%;

- с 1 января 2024 года – 21,5%;

- с 1 января 2025 года – 23,8%;

- с 1 января 2026 года – 24,8%;

- с 1 января 2027 года – 25,8%;

- с 1 января 2028 – 26.3%.

6. Налог на добавленную стоимость на электронные услуги (налог на Google)

- Теперь стоимость электронных услуг, оказанных иностранными компаниями в адрес казахстанских физических лиц, конвертируется в тенге по курсу последнего рабочего дня, предшествующего дате уплаты налога на Google в отношении таких услуг (ранее – дата оплаты электронных услуг).

- Определена дата совершения оборота по электронным услугам, оказанным иностранными компаниями в адрес казахстанских физических лиц – дата осуществления платежа покупателем услуг.

- Установлено, что налог на Google на электронные услуги, оказанные иностранными компаниями в адрес казахстанских физических лиц, не подлежит возврату.

О GRATA International

GRATA International является крупнейшей казахстанской независимой юридической фирмой, предоставляющей широкий спектр юридических услуг, которая существует на рынке более 30 лет и является одной из ведущих юридических фирм в Центральной Азии и Каспийском регионе.

На протяжении всей своей деятельности Фирма успешно занимается налоговой практикой, в связи, с чем в 2005 году в структуре Фирмы был специально сформирован Департамент налогового права. В отличие от многих консалтинговых компаний налоговая команда GRATA в своем большинстве состоит из юристов и аудиторов, которые имеют опыт работы в органах налоговой службы. Указанное позволяет предоставлять нашим клиентам не только правильные, но и практически применимые консультации.

Наши услуги

- Возврат налогов на прибыль, удерживаемых у источника выплаты, из бюджета;

- Возврат НДС из бюджета;

- Корпоративное налогообложение;

- Налоговое сопровождение и структурирование при сделках M&A;

- Налоговые инвестиционные преференции и налоговое планирование;

- Налогообложение банковских и финансовых транзакций;

- Налогообложение недропользователей;

- Налогообложение нерезидентов;

- Налогообложение физических лиц;

- Правовая экспертиза налогового учета (налоговый аудит);

- Представление и защита интересов в ходе налоговых споров.

Для более подробной информации вы можете просмотреть наш сайт www.gratanet.com либо обратиться по tax@gratanet.com

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]