Введение

В условиях изменений в международной сфере налогообложения компании при выборе юрисдикций для осуществления операционной деятельности тщательно подходят к рассмотрению вопроса экономической обоснованности, чтобы обеспечить защиту своих интересов.

Стратегическое местоположение Кипра, наличие у страны полноправного членства в ЕС, конкурентоспособная ставка налога на доходы корпораций, образовательный уровень рабочей силы и условия, ориентированные на бизнес, делают Кипр идеальной страной для открытия бизнеса.

Кроме того, кипрское законодательство предлагает целый ряд льгот по налогу на доходы физических лиц. Эти льготы призваны помочь транснациональным компаниям переместить свой ключевой персонал для осуществления деятельности на Кипре. Льготы также предлагаются физическим лицам с высоким уровнем дохода, которые хотели бы переехать жить на Кипр.

Предлагаем вашему вниманию краткий обзор налогообложения физических лиц на Кипре, а также описание ключевых преимуществ для иностранных физических лиц, которые хотели бы жить на Кипре.

Налогообложение физических лиц

Налоги, взимаемые с физических лиц

На Кипре имеются следующие виды налогов и сборов, взимаемых с физических лиц:

- налог на доходы;

- взнос в фонд обороны, уплачиваемый с дивидендов, процентных и арендных доходов;

- налог на прирост капитала, взимаемый при продаже кипрской недвижимости.

Физическое лицо также делает отчисления на социальное обеспечение и другие выплаты с доходов от трудовой деятельности.

Уплата налога на доходы и/или взноса в фонд обороны определяется в зависимости от наличия постоянного местожительства на Кипре и налогового резиденства физического лица. Концепция постоянного местожительства была введена на Кипре в июле 2015 года.

Налоговое резидентство

Налоговыми резидентами Кипра считаются физические лица, которые находятся на территории Кипра не менее 183 дней в течение налогового года.

Постоянное местожительства

Постоянным местожительством (домицилем) физического лица считается постоянное местожительство отца такого лица, полученное при рождении, или место жительства, самостоятельно избранное таким лицом. Таким образом, физические лица, отцом которых является лицо некиприотского происхождения, домицилированное на Кипре, считаются лицами без кипрского домицилирования. При этом такие лица могут считаться домицилированными на Кипре, если они являются кипрскими налоговыми резидентами в течение не менее 17 из 20 лет, предшествующих соответствующему налоговому году. При определенных условиях физическое лицо, отцом которого является домицилированное лицо кипрского происхождения, может также считаться лицом, не имеющим домицилирования на Кипре.

Налогооблагаемый доход

Независимо от статуса постоянного местожительства физическое лицо, являющееся налоговым резидентом Кипра, уплачивает налог на свои общемировые доходы, с учетом определенных льгот.

Налоговый резидент, который является физическим лицом, не имеющим постоянного местожительства на Кипре, освобождается от уплаты налога на доходы, получаемые в виде процентов и дивидендов.

Физические лица, не являющиеся налоговыми резидентами Кипра, уплачивают налог на доходы, которые начисляются или поступают из источников на территории Кипра, и освобождаются от уплаты налога на доходы, получаемые в виде процентов и дивидендов.

Ставки налога на доходы физических лиц

Налогооблагаемый доход в размере, не превышающем 19 500 евро, освобождается от уплаты налога на доходы. Налогооблагаемый доход, превышающий указанную сумму, подлежит обложению в соответствии с прогрессивной шкалой ставок налогообложения от 20% до 35% (для доходов свыше 60 тыс. евро).

Основные налоговые преимущества для иностранных физических лиц

Льготы по налогу на доход, предоставляемые в случае переезда иностранных физических лиц для работы на Кипре

Независимо от статуса налогового резиденства и постоянного местожительства иностранные физические лица, переезжающие на Кипр, имеют право на получение одной из указанных ниже налоговых льгот в отношении дохода от трудовой деятельности:

- 50% от величины вознаграждения за трудовую деятельность на Кипре, осуществляемую физическим лицом, которое непостредственно до года начала осуществления трудовой деятельности на Кипре на протяжении 3 лет (или более) из 5 являлось налоговым резидентом другой страны. Данная льгота действует в течение 10 лет с первого года, в котором началось осуществление трудовой деятельности на Кипре, при условии, что годовой доход, получаемый от осуществления трудовой деятельности, превышает 100 тыс. евро;__

- 20% от величины вознаграждения за трудовую деятельность на Кипре, но не более 8 550 евро, осуществляемую физическим лицом, которое до начала осуществления трудовой деятельности на Кипре являлось резидентом другой страны. Данная льгота действует в течение пяти лет начиная с 1 января года, следующего за годом начала осуществления трудовой деятельности на Кипре и до 2020 года.

Освобождение от уплаты налога на доходы в отношении трудовой деятельности, осуществляемой за пределами Кипра

Вознаграждение за услуги, оказываемые за пределами Кипра в пользу работодателя, не являющегося резидентом, или в пользу зарубежного постоянного представительства работодателя-резидента в течение более 90 дней в налоговом году освобождается от налога на доход.

Низкие ставки отчислений на социальное обеспечение

Работники и работодатели выплачивают отчисления на социальное обеспечение соответственно по ставкам 7,8% и 9,5% в отношении совокупного дохода от трудовой деятельности с учетом максимально установленной суммы дохода, с которой уплачиваются отчисления. Кроме того, работодатели уплачивают дополнительное отчисление в размере 2% от совокупного дохода, получаемого работниками за осуществление трудовой деятельности. Освобождение от уплаты отчислений в фонд социального обеспечения Кипра может предоставляться на определенный срок гражданам других стран ЕС, которые начинают осуществлять трудовую деятельность на Кипре и которые соответствуют определенным требованиям.

Освобождение от налога на доходы, получаемые в форме дивидендов и процентов

Независимо от налогового статуса физические лица, не домицилированные на Кипре, освобождены от уплаты налога на доходы, получаемые в форме дивидендов и процентов.

Освобождение от уплаты налога поступлений от продажи Инвестиций

Поступления от продажи акций, облигаций и прочих аналогичных финансовых инструментов (включая опционы и права по таким опционам) освобождены от уплаты налога.

Нулевые/сниженные ставки налога у источника дохода за Границей

У Кипра заключены более 55 межгосударственных налоговых соглашений, которые обеспечивают нулевую или пониженную ставку налога, взимаемого у источника в отношении дивидендов, процентов, роялти и пенсий, получаемых из источников за границей.

Освобождение от налога на единовременные выплаты, предоставляемые при выходе на пенсию, и специальный налоговый режим в отношении пенсионных доходов за рубежом

Единовременные выплаты, предоставляемые при выходе на пенсию, освобождены от налогообложения. Кроме того, физические лица, являющиеся кипрскими налоговыми резидентами, которые получают пенсионный доход за услуги, оказанные за рубежом, могут выбрать налогообложение по единой ставке 5% в отношении сумм, величина которых превышает 3 420 евро в год.

Освобождение дохода от продажи недвижимости от налога на прирост капитала

Доходы от продажи некипрской недвижимости освобождаются от уплаты налога на прирост капитала. Кроме того, отдельная льгота по налогу на прирост капитала установлена в отношении доходов от продажи кипрской недвижимости, приобретенной в период с 16 июля 2015 года по 31 декабря 2016 года.

Налоги на наследство, на состояние и на дарение На Кипре нет налогов на наследство, личное состояние или дарение.

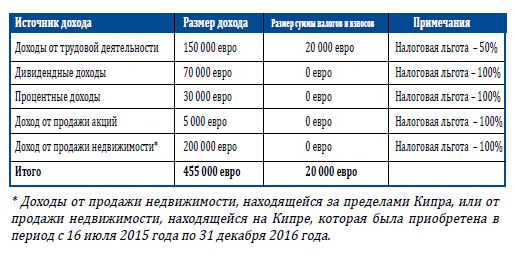

Пример расчета налоговых обязательств физического лица

Чтобы продемонстрировать количественные выгоды кипрского налогообложения для соответствующих иностранных физических лиц, переезжающих жить на Кипр, мы предлагаем пример расчета налоговых обязательств кипрского налогового резидента, не имеющего постоянного местожительства на Кипре, который осуществляет трудовую деятельность на Кипре и получает доход от источников инвестиций, а также доход от прироста капитала в результате продажи недвижимости.

Для физического лица с указанными выше характеристиками обязательства по налогу на доход от трудовой деятельности на Кипре составят около 20 тыс. евро. Инвестиционный доход такого физического лица будет полностью освобожден от уплаты налога на Кипре.

Дополнительная информация

При планировании переезда на Кипр физическому лицу необходимо получить индивидуальную консультацию как по вопросам налогообложения на Кипре, так и по вопросам межгосударственного налогообложения, связанным с таким переездом.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.