- within Finance and Banking, Antitrust/Competition Law and Tax topic(s)

- in Middle East

引言

境内企业直接或间接香港上市的公司(以下简称“香港上市公司”)的再融资活动已正式步入常态化的备案时代。然而,在实务操作中,存在一个在互联互通机制下易被忽略的合规要点:即港股通下香港上市公司供股时触发的“另一次”中国证监会备案义务。

01.供股(Rights Issue)是什么?

根据香港联交所发布的《上市规则与指引》的相关规定,供股(rights issue)是向现有证券持有人作出供股要约,使他们可按其现时持有证券的比例认购证券。1我们理解,供股是香港上市公司向现有股东按其持股比例发行新股集资的行为,本质是一种面向全体存量股东的股权再融资方式。核心要点包括:

1、按比例认购:如“二供一”,每持2股旧股可认购1股新股;

2、供股价折让:通常低于市价(约市价的50%–80%),以此吸引股东出资;

3、供股权可交易:上市公司向股东发放「未缴款供股权」(nil-paid rights / 认股权证),股东有三种选择:行使认购、在市场上卖出供股权、或放弃。这一点跟A股配股权一般不可转让有明显区别;

4、不参与的后果:持股比例被摊薄,股价在除净日会向下调整反映供股权价值被剥离。

广义上,“供股”有时也涵盖公开发售(open offer),区别是公开发售的认购权不可转让,仅供原股东行权。2

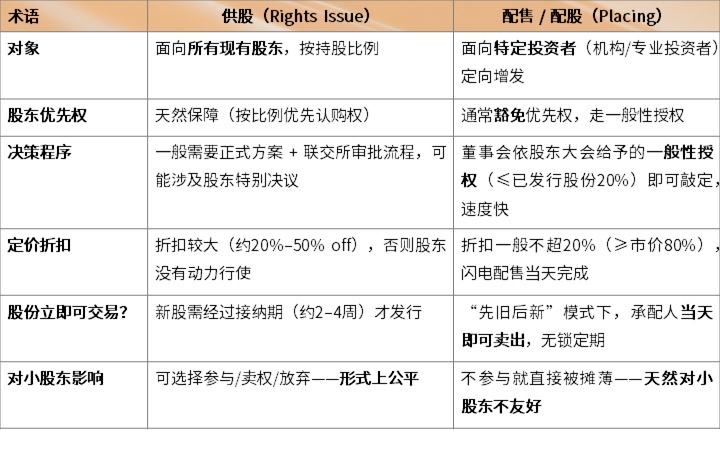

02.供股 vs 配售(Placing)

港股语境里这两个词很容易混淆,但实际差异不小。根据香港联交所发布的《上市规则与指引》第七章及附录F1的相关规定,配售(Placing)是发行人或中介机构向主要经其挑选或批准的人士,发售有关证券以供认购或出售有关证券。我们理解,供股与配售的核心差异主要体现在以下几点:

03.港股通下香港上市公司在中国证监会备案的两种情形

根据现行有效的法律法规和规章政策,港股通下的香港上市公司供股一般需要进行“两次”中国证监会备案:

1、适用2023年《境内企业境外发行证券和上市管理试行办法》的备案

根据2023年3月31日起施行的《境内企业境外发行证券和上市管理试行办法》(以下简称“《2023备案新规》”),中国证监会对境外上市/再融资由事前审批改为备案制。配售(增发H股,在一般性授权下)属于“在同一境外市场发行证券”,实行事后备案——股份发行完成后3个工作日内向证监会备案即可;供股(增发H股,面向全体股东)同样落入“同一境外市场发行证券”范畴,原则上也是事后备案(发行完成后3个工作日内)。

表面上两者于中国证监会备案的依据一样,但实操上供股的备案前置复杂度要更高,因为供股往往超出一般性授权的20%上限,需要单独的股东特别大会批准及联交所正式审批方案,备案材料更丰富、披露要求更细。而配售通常在20%一般授权内,董事会有话语权,走完“签署配售协议→联交所上市委员会批准挂牌→事后3个工作日内备案”,流程干净利落。

2、港股通维度下面向境内原股东的“配售/供股”的专门备案--〔2016〕21号文备案

根据2016年证监会发布的《关于港股通下香港上市公司向境内原股东配售股份的备案规定》(证监会公告〔2016〕21号)(以下简称“〔2016〕21号文”),这里的“配售”是从互联互通角度泛指香港上市公司向境内原股东发行股份(含供股/公开发售)。

根据〔2016〕21号文,香港上市公司取得联交所核准后,应将“申请材料+核准文件”报中国证监会备案。证监会不作实质重审,而是“基于香港方面的核准意见和结论进行监督”。上市公司需承诺:备案文本与提交联交所版本完全一致、公平对待内地投资者、重大事项及时报告。

当然,未纳入港股通名单的香港上市公司的供股或配售股份一般不需要进行〔2016〕21号文的备案。

在同一供股事项下,〔2016〕21号文的备案的时间要先于《2023备案新规》的备案。

考虑到大家对《2023备案新规》下香港上市公司的再融资备案较为熟悉,本文以下将会重点介绍〔2016〕21号文的中国证监会备案。

04.关于中国证监会的〔2016〕21号文备案

1、〔2016〕21号文备案的目的、适用对象及范围

港股通其实是在内地资本项目尚未完全可兑换的前提下,实现两地资本市场“可控的双向开放”。

港股通下,资金走专用通道,不混入外汇管理一般资本项下的自由流动,闭环换汇,不形成额外换汇敞口。内地投资者(以下简称“南向股东“)在自家内地券商APP里买卖港股代码,不用开香港账户,在券商端用人民币交收。然而,南向股东并不直接出现在香港证券发行人的证券持有人名册上,相反,中国结算作为名义持有人,将南向股东取得的证券以中国结算名义存管在香港结算,通过香港结算行使对证券发行人的权利。南向股东以中国结算名义持有的证券,以HKSCC Nominee名义登记于联交所上市证券持有人名册。

若香港上市公司通过港股通向南向股东配售股份,典型就是供股、公开发售这类按持股比例向现有股东发行证券的行为,由于南向股东不直接出现在香港上市公司证券持有人名册上,南向股东的合法权益保护和被公平对待成了亟需解决的问题,于是就有了中国证监会的〔2016〕21号文。

两地证监会处理港股通配股有关事宜时一般会遵循以下三个原则:一是对等原则。具体体现为,关于对方上市公司向本地投资者配股的监管问题,两地在监管内容、监管方式和监管程序等方面大体相同或相当,一方原则上不单方面额外增加其他监管要求。二是监管相互信赖原则。在不改变两地市场现行规定的基础上,上市公司继续遵守上市地的监管规定及业务规则。对于对方上市公司向本地投资者配股的,两地证监会仅在形式上依法进行监管,主要依赖于对方的监管,并建立监管信息协调机制,及时交换和分享有关信息。三是不显著增加上市公司额外负担原则。对于对方上市公司向本地投资者配股的,两地证监会对上市公司提交材料的内容要求基本一致,尽可能简化程序。上市公司基本无需额外制作材料。3

需要注意的是,中国结算会为南向股东提供出售未缴款供股权、按比例认购等代理人服务,但不支持额外超额申购。

2、〔2016〕21号文备案规制的是港股通下的所有上市公司

〔2016〕21号文备案是互联互通机制下的专项备案,规制的是港股通下的所有上市公司,无论该上市公司是否属于境内企业直接或间接香港上市。如前所述,未纳入港股通名单的香港上市公司的供股或配售股份一般不需要进行〔2016〕21号文的备案。

3、港股通下实际无南向股东的红筹上市公司供股,可否豁免〔2016〕21号文备案

境内企业以红筹模式香港上市的企业被纳入港股通名单,但若除上市时的原境内主要股东外,尚无南向股东,那么其供股时是否可以不用进行〔2016〕21号文备案?

首先,从条款文义来看,〔2016〕21号文第一条规定,港股通下香港上市公司向境内原股东配售股份的行为应当向中国证监会备案。我们理解,这里的“行为”是一个法律行为的定性,而不是基于“实际有多少人参与了”的事实,不需要“有境内原股东实际认购”。

“上市时的原境内主要股东”(创始团队/控股股东等境内身份人士)其持股路径通常是境内自然人/机构 → 开曼/BVI特殊目的公司 → 港股股东名册上以个人姓名或境外券商/代持人登记,该类人群不属于〔2016〕21号文所说的“境内原股东”,〔2016〕21号文所针对的情形是“内地投资者通过沪深港通(港股通)买入并持有该港股 → 中国结算作为代名人(nominee)→ 出现在香港中央结算系统CCASS/发行人名册”。

然而,若公司是港股通合资格标的(Eligible SEHK Issuer),即便大股东是境内身份但不走港股通通道持有以及CCASS里中国结算代名人名下份额为0 (或极小,(0.01%),在实操上仍难以用“当前南向持股为0”的理由来豁免备案。

根据联交所上市部发布的《常问问题系列29》等相关指引,“上市部不认为合资格港股发行人有充分理据排除南向股东参与供股或公开发售”、“合资格港股发行人及其他发行人须留意其股东基础或将扩大至包括内地投资者,而其在遵守联交所《上市规则》时亦应当将此因素考虑在内”。4因此,若在供股章程里把南向股东列入“Ineligible Shareholders”(不合资格股东),联交所上市部大概率不予批准通过。

此外,即使记录日(record date)前一刻南向股东为0,在正股层面,供股期间公司通常不停牌或仅短期停牌,南向投资者理论上仍可在记录日之前买入正股获得配额。所以“当前为0”不等于“记录日一定为0”。

综上,我们理解,只要公司还是港股通合资格标的,联交所上市部的默认立场就是必须向南向股东提呈要约,〔2016〕21号文的备案义务随之激活,争取豁免反而易造成一定的时间成本损耗。

05.〔2016〕21号文备案的实操指引

1、操作流程

根据〔2016〕21号文,港股通下香港上市公司(含H股)通过供股/公开发售向南向(内地)股东发行股份的备案操作流程主要包括:

(1)香港联交所核准配股方案

(2)将「申请材料 + 联交所核准文件」报中国证监会备案

(3)提交的文本包括:

A.供股/公开发售方案及全套文件(章程/通告/acceptance form等)(必须是“经联交所审议的最终文本”)

B.联交所核准文件(listing approval / 上市委员会批文)

C.原则性说明:备案文件与提交联交所的最终文本完全一致

D.承诺函:公平对待内地投资者

E.承诺函:发行结束前发生重大事项及时报告证监会

(4)证监会基于香港方面的核准意见和结论做监督性审查(非实质重审)

我们可以看出,与《2023备案新规》不同,〔2016〕21号文并不需要发行人中国律师出具专项境内法律意见书和承诺函。

2、提交方式

关于提交方式,传统上是将材料报送/邮寄至证监会国际合作部,并按要求抄送相关部门或机构(如需)。这类备案不像新规那样走备案系统的“境外上市备案”栏目,因为它针对的情形是香港注册公司利用互联互通向南向股东配售,而非“境内企业境外发行上市”。实务上,现在很多流程通过中国结算与证监会/港交所的协调通道推进,发行人律师通常会跟国际合作部提前沟通具体的递交方式。

3、如何准备符合要求的供股章程

(1)精准界定不合资格股东(Ineligible Shareholders)

由于不能把南向股东(中国港股通投资者)排除在供股要约之外,因此可将“中国港股通投资者(Southbound Investors)”和“不合资格股东(Ineligible Shareholders)”分别表述,即“中国港股通投资者(Southbound Investors):指透过沪港通/深港通安排,以其名义(通常通过中国结算作为代名人)持有股份的境内投资者;不合资格股东(Ineligible Shareholders):指董事经法律/合规查询后,认为受香港以外地区法律限制或当地监管要求影响,有必要或适宜不向其提呈供股要约/不寄发接纳表格的海外股东(不包括中国港股通投资者)”。

(2)阐明中国结算代理人服务

联交所在常问问题系列中明确指出,中国结算会为南向股东提供代理人服务——代卖未缴款供股权(nil-paid rights)/代为按比例认购;但不支持额外超额申购(excess applications)。因此章程里可增加一节“中国港股通投资者特别安排”,阐明“南向股东的相关权利将通过中国结算(作为代名人)集中处理;如属中国港股通投资者,请透过中介人(经纪/托管人/参与者)就出售未缴款供股权及/或按比例认购发出指示;不可透过港股通作供股项下之额外申请/超额申购”等核心内容。

(3)增加“备案声明/监管提示”措辞

在章程显著位置写明“本公司将根据中国证监会公告〔2016〕21号《关于港股通下香港上市公司向境内原股东配售股份的备案规定》,在取得联交所相关核准后,按要求向中国证监会备案”,以示满足合规要求。

结语

在互联互通机制日益深化的今天,香港上市公司的供股行为早已不仅仅是单一境外市场的资本运作,特别是当港股通下的上市公司涉及供股或公开发售时,将会面临《2023备案新规》与〔2016〕21号文“两次”中国证监会备案义务。企业在拥抱资本市场广阔的融资机遇的同时,也应建立更为全局的合规思维,在重大融资事项开展之前积极寻求两地律师的专业意见,避免遗漏在另一地的法定义务。

Footnotes

1 《上市规则与指引》,香港联交所(HKEX)。

2 根据《上市规则与指引》,公开售股是向现有的证券持有人提出建议,使其可认购证券(不论是否按其现时所持有的证券比例),但该等证券并非以可放弃权利文件向其配发。

3 《中国证监会明确沪港通下上市公司配股有关监管安排》,中国证券监督管理委员会,2014年11月14日。

4 《常问问题系列29:沪深港股票市场交易互联互通机制》,香港联交所(HKEX),2014年11月17日生效及后经更新。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]