Halka açık şirketlere yönelik kurumsal yönetim ilkeleri ve ilişkili taraf işlemlerine ilişkin usul ve esaslar Sermaye Piyasası Kurulu'nun ("SPK") II-17.1 sayılı Kurumsal Yönetim Tebliği'nde ("Tebliğ") düzenlenmektedir1.

A. Kurumsal yönetim ilkeleri

Aşağıda yer alanlar, Tebliğ kapsamında, halka açık şirketlerin halka arzları sonrasında uymaları gereken yükümlülüklerin başında gelmektedir:

- bağımsız yönetim kurulu üyelerinin atanması

- gerekli komitelerin oluşturulması,

- şirket ile yatırımcılar arasındaki iletişimi sağlayan yatırımcı ilişkileri bölümünün oluşturulması,

- kurumsal yönetim ilkelerine uyum raporlarının yayınlanması.

Tebliğ'de kurumsal yönetim ilkeleri pay sahipleri, kamuyu aydınlatma ve şeffaflık, menfaat sahipleri ve yönetim kurulu olmak üzere dört ana başlık altında düzenlenmiştir. Halka açık şirketlerin Tebliğ'de belirtilen bazı kurumsal yönetim ilkelerine uyum zorunluluğu aranmamakla beraber uymak zorunda oldukları başlıca kurumsal yönetim ilkeleri aşağıda sıralanmıştır:

- Yönetim kurulu yapısı:

- yönetim kurulu en az beş üyeden oluşmalıdır,

- üyelerin çoğunluğu yönetim kurulu üyeliği haricinde şirkette başka bir idari görevde bulunamaz ve şirketin olağan faaliyetlerine müdahil olamaz,

- yönetim kurulunda toplam üye sayısının üçte birinden az olmayacak sayıda bağımsız üye bulunmalıdır2,

- her halükarda bağımsız üye sayısı ikiden az olamaz.

her halükarda bağımsız üye sayısı ikiden az olamaz

- Komiteler:

Yönetim Kurulu bünyesinde, en az iki üyeden oluşacak ve başkanları bağımsız yönetim kurulu üyesi olacak şekilde denetimden sorumlu komite, riskin erken saptanması komitesi, kurumsal yönetim komitesi, aday gösterme komitesi ve ücret komitesi kurulmalıdır3.

01. Kurumsal yönetim ilkelerinin uygulanması

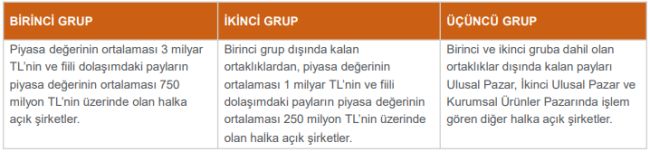

Tebliğ'de düzenlenen uyulması zorunlu kurumsal yönetim ilkelerinin belirlenmesinde halka açık şirketler, piyasa değerleri ve fiili dolaşımdaki paylarının piyasa değeri dikkate alınarak aşağıdaki şekilde üç gruba ayrılır:

SPK, halka açık şirketlerin dahil olduğu grupları belirler ve bülten aracılığıyla ilan eder.

Payları ilk defa halka arz edilecek şirketler, halka arz itibariyle SPK tarafından grupların ilan edilmesine kadar üçüncü grupta yer alır. Halka arz edilen şirket, payları borsada işlem görmeye başladıktan sonra yapılacak ilk genel kurul tarihi itibariyle kurumsal yönetim ilkeleri kapsamında düzenlenen zorunluluklara uyum sağlamakla yükümlüdür.

02 Kurumsal yönetim ilkelerine uyum zorunluluğuna aykırılık

SPK'nın, Tebliğ kapsamında belirtilen uyum zorunluluğu bulunan ilkelere uyulmaması halinde kararlar alma ve re'sen ilgili işlemleri yerine getirme yetkisi bulunmaktadır. Bu kapsamda uyum zorunluluğuna aykırılık halinde SPK:

- hukuka aykırılığın tespiti veya iptali için ihtiyati tedbir talep edebilir veya dava açabilir;

- kurumsal yönetim ilkelerinin uygulanmasını sağlamak üzere yönetim kurulunun veya genel kurulun işlem yapmaması halinde yönetim kuruluna gerekli sayıda bağımsız üyeyi re'sen atayabilir.

03 Teminat, rehin, ipotek ve kefalet yasağı

Tebliğ uyarınca, halka açık şirket ve bağlı ortaklıklarının üçüncü kişiler lehine teminat, rehin, ipotek ve kefalet vermesi aşağıdaki istisnalar dışında yasaklanmıştır:

- kendi tüzel kişilikleri ya da finansal tablolarında tam konsolidasyon kapsamına dahil ettikleri ortaklıklar lehine verilen teminat, rehin, ipotek ve kefaletler;

- olağan ticari faaliyetlerinin yürütülmesi amacıyla diğer üçüncü kişiler lehine verilen teminat, rehin, ipotek ve kefaletler;

- sermayelerine doğrudan katılınan iştirakler ve iş ortakları lehine, doğrudan katılınan sermaye payı oranında verilen teminat, rehin, ipotek ve kefaletler

Halka açık bir şirketin olağan ticari faaliyetlerinin yürütülmesi amacıyla diğer üçüncü kişiler lehine teminat, rehin, ipotek ve kefalet verebilmesi için yönetim kurulu kararında bağımsız üyelerin çoğunluğunun onayı aranır

B. İlişkili taraf işlemleri

Tebliğ kapsamında, halka açık şirket ve bağlı ortaklıklarının ilişkili tarafları ile gerçekleştirecekleri varlık ve hizmet alımı benzeri işlemler ile yükümlülük transferi işlemlerinde ve varlık ve hizmet satışı benzeri işlemlerde işlem tutarının kamuya açıklanan son finansal tablolara göre (i) varlık toplamına veya (ii) hasılat tutarına ya da (iii) Tebliğ'de öngörülen şekilde tespit edilen şirket değerine olan oranı %5'ten fazla olması durumunda ilgili işleme başlamadan önce yapılacak işlemin esaslarını belirleyen bir yönetim kurulu kararı alınması zorunlu tutulmuştur.

Bununla birlikte, yukarıda belirtilen oranının %10'dan fazla bir orana ulaşması halinde alınacak yönetim kurulu kararında bağımsız üyelerin çoğunluğunun onayı aranmaktadır.

Ayrıca, halka açık şirket ve bağlı ortaklıkları ile ilişkili tarafları arasındaki yaygın ve süreklilik arz eden işlemlerin kapsamının ve bu işlemlere ilişkin şartların yönetim kurulu tarafından karara bağlanması şart koşulmuştur. Tebliğ'de yaygın ve süreklilik arz eden işlemler, halka açık ortaklığın olağan faaliyetleri kapsamında bir yıllık hesap dönemi içinde en az iki defa yapılan veya yapılacak aynı nitelikteki işlemler olarak tanımlanmıştır. Yaygın ve süreklilik arz eden işlemin, alış işlemlerinde kamuya açıklanan son yıllık finansal tablolara göre oluşan satışların maliyetine veya satış işlemlerinde kamuya açıklanan son yıllık finansal tablolara göre oluşan hasılat tutarına olan oranının %10'dan fazla bir orana ulaşacağının öngörülmesi halinde, yönetim kurulu tarafından ayrıca bir rapor hazırlanması ve Kamuyu Aydınlatma Platformu'nda ilan edilmesi gerekmektedir.

To view the full article click here

Footnotes

1. Halka açık şirket olmakla birlikte payları borsada işlem görmeyen halka açık şirketler Tebliğ'de düzenlenen kurumsal yönetim ilkelerinden muaf tutulmuştur.

2. Tebliğ uyarınca ilk defa halka arzı gerçekleşecek şirketlerde bağımsız üye sayısının iki olması yeterlidir

3. Yönetim kurulu yapılanması gereği, ayrı bir aday gösterme komitesi ve ücret komitesi oluşturulamaması durumunda, kurumsal yönetim komitesi bu komitelerin görevlerini yerine getirir.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.