Tour d'horizon des mesures significatives intéressant les particuliers suite à la publication de la loi de finances pour 2024 le 30 décembre dernier.

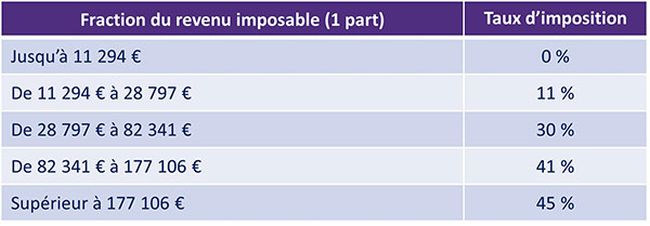

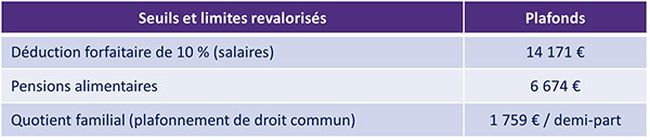

Revalorisation des tranches du barème de l'impôt sur les revenus 2023 (+ 4,8 %)

Prélèvement à la source : passage au taux individualisé par défaut

A compter du 1er septembre 2025, les couples soumis à imposition commune se verront appliquer par défaut un taux de prélèvement à la source individualisé, tenant compte des revenus perçus par chacun des conjoints. Sur option, il sera toujours possible de demander l'application d'un taux unique aux deux conjoints.

Lancement du Plan d'Epargne Avenir Climat

Créé en octobre 2023 par la loi relative à l'industrie verte, ce nouveau plan d'épargne entrera en vigueur au plus tard le 1er juillet 2024. La loi de finances pour 2024 prévoit une exonération d'impôt sur le revenu et de prélèvements sociaux sur les produits réalisés dans le cadre du plan d'épargne.

Pour rappel, ce plan d'épargne sera réservé aux moins de 21 ans, résidents fiscaux de France. L'épargne sera mobilisée pour l'acquisition de titres financiers contribuant au financement de la transition écologique. Les retraits ou rachats seront possibles à condition que le titulaire est au moins 18 ans et que l'ouverture du plan remonte à plus de cinq ans.

Location meublée de tourisme : abaissement de seuil et de l'abattement

Le régime micro-BIC prévoit l'application d'un abattement sur le chiffre d'affaires réalisé. Pour les locations meublées de tourisme non classées, ce régime s'appliquait par défaut si le chiffre d'affaires N-1 ou N-2 est inférieur à 77 700 €. La loi de finances réduit ce seuil à 15 000 €. Par ailleurs, l'abattement de 50 % est réduit à 30 %. Pour les meublés de tourisme classés, un abattement complémentaire de 21 % s'appliquerait dans certaines zones non tendues, si le chiffre d'affaires de l'année précédente n'excède pas 15 000 €.

Impôt sur la fortune immobilière : modification de la méthode de valorisation en cas de détention indirecte

La loi de finances pour 2024 introduit un aménagement important à mettre en Suvre à compter de l'IFI 2024.

En cas de détention indirecte, les actions et parts de société sont soumises à l'IFI pour leur valeur représentative de biens ou droits immobiliers. Mise à part les dettes exclues en vertu des règles anti-abus (article 973 II du CGI), il était jusqu'alors possible de tenir compte de dettes contractées par la société même sans lien avec l'acquisition de l'immobilier.

Le principe est désormais l'exclusion des dettes qui ne sont pas afférentes à un actif imposable.

Un plafond fera office de clause de sauvegarde afin d'éviter une imposition sur une base supérieure à la valeur réelle des actifs. La valeur soumise à IFI ne pourra être supérieure :

- soit à la valeur vénale des parts en tenant compte de l'ensemble des dettes,

- soit, si la valeur est inférieure à celle résultant du premier plafond, à la valeur vénale des actifs imposables diminuée des dettes afférentes à ces actifs (à proportion de la participation du contribuable dans la société).

Cette modification vise à harmoniser les règles de valorisation en cas de détention directe et indirecte. Elle ajoutera quelques étapes aux retraitements à effectuer en cas de détention indirecte.

Dutreil transmission : exclusion des activités de location d'immeuble

La loi de finances modifie le Code général des impôts pour définir la notion d'activité commerciale, rejoignant la position déjà partagée par l'administration fiscale.

Les activités de location meublée, ou de location d'immeubles commerciaux munis du matériel nécessaire à l'exploitation ne peuvent permettre de bénéficier de l'exonération des droits de mutation à titre gratuit prévus par le dispositif Dutreil. L'activité de gestion de son propre patrimoine mobilier ou immobilier est également expressément exclue.

Les sociétés exerçant une activité mixte, civile et commerciale, peuvent bénéficier du dispositif, si l'activité mixte est exercée à titre principal.

Les sociétés holding animatrices de leur groupe, définies dans le nouvel article 787 B du CGI, peuvent bénéficier du dispositif si elles exercent à titre principal ce rôle d'animation du groupe constitué de sociétés exerçant une activité éligible.

Applicable aux transmissions à compter du 17 octobre 2023.

Exit tax : renforcement des sanctions

Lors de la survenance d'un évènement entrainant un dégrèvement ou une restitution de l'impôt, une déclaration spécifique doit être déposée l'année suivante (transfert du domicile fiscal en France, donation, décès, conservation des titres pendant le délai requis).

Le défaut de dépôt de cette déclaration n'entraînait aucune sanction.

Désormais, l'absence de dépôt sera sanctionnée par l'exigibilité de l'exit tax.

Actif successoral : non déductibilité de la dette de quasi-usufruit

En cas de donation démembrée d'une somme d'argent, l'actif successoral était réduit de la somme donnée en nue-propriété. Par ailleurs, l'usufruitier retrouvait la pleine propriété de la somme en franchise de droit.

Désormais, la dette de restitution n'est plus déductible de l'actif successoral.

Sauf :

- le produit de la vente d'un bien dont le défunt s'était réservé l'usufruit (si les dettes n'ont pas été contractées dans un but principalement fiscal),

- l'usufruit né d'une transmission par décès au conjoint survivant.

La créance restituée au décès supportera les droits de succession, sous déduction des droits payés lors de la donation.

- Applicable aux successions ouvertes à compter du 29 décembre 2023.

Prorogation de la réduction IR-PME au taux majoré de 25 %

Prorogation du taux majoré pour la souscription au capital d'entreprises solidaires d'utilité sociale et des foncières solidaires.

- Applicable aux versements jusqu'au 31 décembre 2025.

Réduction IR-PME Jeunes entreprises innovantes

Réduction d'impôt de 30 % pour les souscriptions au capital de jeunes entreprises innovantes (investissement maximum de 75 000 € / contribuable seul, 150 000 € pour un couple).

Réduction d'impôt de 50 % pour les souscriptions au capital de jeunes entreprises innovantes de recherche (investissement maximum de 50 000 € / contribuable seul, 100 000 € / couple).

Plafond global pluriannuel : réduction maximum de 50 000 € entre 2024 et 2028 par foyer.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.