ÖZET

9 Kasım 2022 tarih ve 32008 sayılı Resmî Gazete'de yayımlanan 7420 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun ("7420 sayılı Kanun") ile 5520 sayılı Kurumlar Vergisi Kanunu ("KVK")'na "Sermaye Azaltımında Vergileme" başlıklı 32/B maddesi eklenmiş; söz konusu düzenleme Hazine ve Maliye Bakanlığı tarafından Kurumlar Vergisi Genel Tebliği (Seri No:1)'nde Değişiklik Yapılmasına Dair 21 Seri No.lu Kurumlar Vergisi Genel Tebliği ("Tebliğ")'nde yer edinmiştir.

GİRİŞ

Sermaye azaltımının gerçekleştirilmesi 6102 sayılı Türk Ticaret Kanunu ("TTK")'nun 473 vd. maddelerinde düzenlenmiş olup; 7420 sayılı Kanun ile KVK'ya eklenen "Sermaye Azaltımında Vergileme" başlıklı 32/B maddesi ile vergi mevzuatımıza önemli değişiklikler getirilmiştir.

Öte yandan eklenen işbu maddenin, çeşitli durumlarda mükelleflerin nasıl vergilendirileceği konusunda yeterli açıklığa sahip olmadığı görülmektedir. 7420 sayılı Kanun'un değerlendirildiği komisyon görüşmelerinde de sıklıkla dile getirilen bu durum karşısında Gelir İdaresi Başkanlığı, ortaya çıkan anlaşmazlığın giderilmesi amacıyla gerekli düzenlemelerin Tebliğ ile yapılacağını belirterek işbu kanun değişikliği ile mevzuatımıza kazandırılan yeniliklerin mükelleflerce daha anlaşılır hâle getirileceğini belirtmiştir. 01.03.2023 tarih ve 32119 sayılı Resmî Gazete'de yayımlanan Tebliğ ile sermaye azaltımının vergilenmesi hususunda KVK'da yapılan değişikliğin açıklığa kavuşturulması amaçlanmıştır.

Sermaye artırımı çeşitli kaynaklardan yapılabilmekte olup; esas sözleşmenin sermaye maddesinde yapılan değişiklikte bu kaynaklar açıkça gösterilmektedir. Gerçekleştirilen esas sözleşme değişikliği, ilgili ticaret sicil müdürlüğüne sunulmasının ardından Türkiye Ticaret Sicil Gazetesi'nde yayımlanmaktadır. Bu doğrultuda, yalnızca tek bir kaynaktan oluşmayan sermayede gerçekleşen azaltımda da azaltımın hangi kaynaktan yapıldığı hakkında bir düzenleme bulunmadığından, sermaye azaltımının vergilendirilmesi konusunda görüş ayrılıkları bulunmaktaydı.

1. SERMAYE AZALTIMININ VERGİLENDİRİLMESİNDE DEĞİŞİKLİKTEN ÖNCEKİ DURUM

7420 sayılı Kanun'dan önce, Türk vergi mevzuatında, sermaye azaltımının vergilendirilmesine ilişki özel bir düzenleme bulunmamaktaydı. Bu sebeple, sermaye azaltımının vergilendirilmesi, Vergi İdaresi ile mükellefler arasındaki en tartışmalı konulardan biriydi. Nitekim Vergi İdaresinin konuya ilişkin yaklaşımı, makalemizin ilerleyen bölümlerinde örneklerine yer verildiği üzere, azaltılan sermayenin öncelikle vergilemeye konu unsurlardan yapılacağının kabulü yönündeydi. Bu yaklaşıma göre, sermaye azaltımında azaltılan tutarın öncelikle kurumlar vergisine ve kâr dağıtımına bağlı vergi kesintisine tabi tutulacak hesaplardan, devamında sadece kâr dağıtımına bağlı vergi kesintisine tabi tutulacak hesaplardan karşılanması, son olarak ise işletmeden çekilmesi hâlinde vergilendirilmeyecek olan ayni ve nakdi sermayeden çekilmesi şeklinde sıralanmaktaydı.

- Bursa Vergi Dairesi Başkanlığı Mükellef Hizmetleri Gelir Grup Müdürlüğü'nün 02.04.2019 tarih, 17192610-125[ÖZG- 15/46]-50973 sayılı ve "Kısmi bölünme nedeniyle sermayenin azaltılmasında tevkifat uygulaması hk." konulu özelgesinde:

- "Yapılacak sermaye azaltımında;

-

- Öncelikle, işletmeden çekilmesi hâlinde kurumlar vergisine ve kâr dağıtımına bağlı vergi kesintisine tabi tutulacak hesapların (pasif kalemlere ait enflasyon fark hesapları, yeniden değerleme değer artış fonu, maddi duran varlıklar yeniden değerleme artış fonu, iştirakler yeniden değerleme değer artış fonu, maliyet artış fonu, 5811 sayılı Kanun kapsamında beyan edilen varlıklara ilişkin fonlar vb.),

- Sonra, sadece kâr dağıtımına bağlı vergi kesintisine tabi tutulacak hesapların (geçmiş yıl kârları, yasal yedekler, olağanüstü yedekler vb.),

- Son olarak ise işletmeden çekilmesi hâlinde vergilendirilmeyecek olan ayni ve nakdi sermayenin işletmeden çekildiği kabul edilecektir."

- yönünde görüş verilmiştir.

- İzmir Vergi Dairesi Başkanlığı'nın 08.08.2012 tarih, B.07.1.GİB.4.35.16.01-125-741 sayılı ve "Sermaye azaltımı suretiyle ortaklara dağıtılacak kaynakların her bir sermaye unsuru açısından kurumlar vergisi ve gelir vergisi karşısındaki durumu hk." konulu özelgesinde1:

- "Bu hüküm ve açıklamalara göre;

-

- Öncelikle, sermayeye eklenmiş olan enflasyon düzeltmesi farklarının, yeniden değerleme değer artış fonunun, maddi duran varlıklar yeniden değerleme artış fonunun, iştirakler yeniden değerleme artışlarının ve maliyet artış fonunun şirketin sermaye azaltımı yapması sebebiyle işletmeden çekildiğinin kabulü ve işletmeden çekilen tutarların öncelikle kurumlar vergisine, vergi sonrası dağıtılan kazancın da elde edenin hukuki niteliğine göre kâr dağıtımına bağlı vergi kesintisine tabi tutulması,

- Daha sonra, önceki yıllarda şirket sermayesine eklenmiş olan geçmiş yıl kârlarının, yasal yedeklerin ve Mülga 5422 sayılı Kurumlar Vergisi Kanununun geçici 28 inci maddesinde belirtilen şartlar dahilinde sermayeye eklenen iştirak satış kazancının işletmeden çekildiğinin kabulü ve işletmeden çekilen tutarların elde edenin hukuki niteliğine göre kâr dağıtımına bağlı vergi kesintisine tabi tutulması,

- Son olarak da, şirket ortakları tarafından nakden veya aynen konulan sermayenin işletmeden çekildiğinin kabulü ve bu tutar üzerinden vergi hesaplanmaması ve stopaj yapılmaması gerekmektedir."

Yukarıda yer verilen özelgelerden İdarenin görüşünün öncelikle vergilendirilebilecek kaynaklardan azaltım yapıldığının kabulü yönünde olduğu; bu doğrultuda mükellefe azaltımın hangi kaynaktan yapılacağına yönelik bir özgürlük tanınmadığı görülmektedir. Herhangi bir yasal dayanağı olmayan bu yaklaşıma karşı Danıştay'ın, özelgelerin aksine mükellefler lehine kararları bulunmaktadır.

Danıştay 3. Dairesi'nin 26.09.2022 tarih ve E.2019/2393, K.2022/3333 sayılı kararında

"Davacı şirketin, aktifinde bulunan taşınmazını ... Otomotiv Sanayi ve Ticaret Anonim Şirketi'ne devretmek suretiyle gerçekleştirdiği kısmi bölünme işlemi sonrası yapılacak olan sermaye azaltımının, Maliye Bakanlığınca çıkarılan özelgeye dayanılarak, sırasıyla önce kurumlar vergisine ve vergi sonrası dağıtılan kazancın ise kar dağıtımına bağlı vergi kesintisine tabi tutulacak hesaplardan, son olarak ise vergilendirilmeyecek ayni ve nakdi sermayenin işletmeden çekilerek yapıldığı kabul edilerek dava konusu cezalı verginin salındığı anlaşılmıştır. ...şirketlerin sermayelerini azaltmaları durumunda, sermayenin hangi unsurunun ne kadar tutarda azalacağı ve azaltıma konu edilen unsurlar üzerinden nasıl vergileme yapılacağı hususunda yasal bir düzenleme bulunmadığından yazılı gerekçeyle dava konusu tarhiyatı kaldıran Vergi Mahkemesi kararına yöneltilen istinaf başvurusunun reddi yolundaki kararda sonucu itibarıyla hukuka aykırılık görülmemiştir."

gerekçesiyle yasal düzenleme olmaksızın Vergi İdaresi tarafından vergileme yapılmasının hukuka aykırı olduğu belirtilmiştir.

2. 7420 SAYILI KANUN İLE GETİRİLEN DÜZENLEMEDEN SONRAKİ DURUM

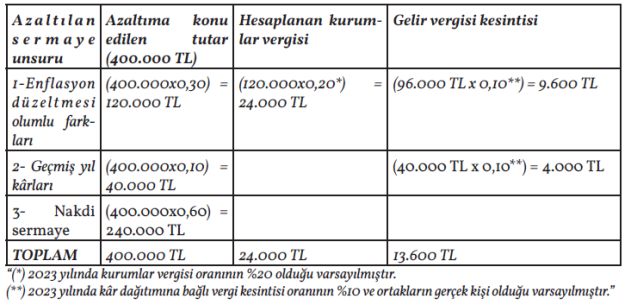

KVK'ya eklenen 32/B maddesi ile artık sermaye azaltımına konu olacak kalemler sermayeye eklenme tarihlerine göre ele alınacak olup sermayeye eklenmiş olan özkaynak kalemlerinin eklenme tarihinden itibaren 5 tam yıl geçip geçmemiş olmasına göre azaltımın hangi kalemlerden yapılacağı hususu değişecektir. Bir başka deyişle eğer sermayeye eklenmiş olan özkaynakların tamamı eklenme tarihinden sermaye azaltım tarihine kadar olan süre için 5 tam yıl boyunca sermaye içerisinde bulunmuşsa bu durumda kanun maddesinde sayılan unsurların oranlama metodu ile azaltıma konu edilecek miktarları belirlenecektir. Tebliğ'de bu duruma örnek olarak 600.000-TL nakdi, 300.000-TL enflasyon düzeltmesi olumlu farkları ve 100.000-TL geçmiş yıl kârlarından oluşan sermayede yapılacak 400.000-TL'lik azaltımın vergilendirilmesinde aşağıdaki tabloda verildiği şekilde hesaplama yapılmıştır:

Sermayeye eklenen öz sermaye kalemlerinin sermaye azaltım tarihinde eklenme tarihinden itibaren 5 tam yılını doldurmamış olması durumunda ise azaltımın aşağıda belirtilen kalemlerden sırasıyla yapılacağı Tebliğ ile getirilmiştir.

- Sermayeye ilave dışında başka bir hesaba nakledilmesi, işletmeden çekilmesi veya sermaye hesabından başka hesaplara aktarımı kurumlar vergisine ve kâr dağıtımına/ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemlerinden,

- Sadece kâr dağıtımına/ana merkeze aktarılan tutara bağlı vergi kesintisine tabi tutulacak öz sermaye kalemlerinden,

- Başka bir hesaba nakledilmesi veya işletmeden çekilmesi hâlinde vergilendirilmeyecek olan ayni ve nakdi sermaye unsurlarından yapıldığı kabul edilecek ve buna göre vergileme yapılacaktır.

Bu düzenlemeyle 5 tam yılı doldurmayan öz sermaye kalemleri açısından İdare'nin şimdiye kadar olan uygulaması yasal dayanağını kazanmış olup azaltıma konu olacak kalemlerden öncelikle en çok vergilendirmeye tabi olanların sermayeden çekileceğinin kabul edildiği görülmektedir.

Ancak azaltım miktarı; sermayeye eklenme tarihinden itibaren 5 tam yılını doldurmayan özkaynak miktarından daha fazla ise bu durumda öncelikle azaltımın bu kaynaklardan yapılacağı kabul edilecektir. Ardından kalan azaltım tutarının belirlenmesinde ise 32/B maddesi ile getirilmiş olan oranlama metodu kullanılarak azaltım yapılacak ve vergilendirme de bu oran üzerinden gerçekleşecektir.

Öz sermaye unsurlarının bir kısmının 5 tam yıldan fazla, bir kısmının ise az süre elde bulundurulması ihtimâlinde ise öncelikle 5 tam yılı doldurmayan unsurlar, akabinde 5 tam yılı dolduran unsurlardan azaltım yapıldığı varsayılacaktır.

Tebliğ'de açıklanan diğer hususların ise:

- Geçmiş yıl zararlarının mahsubu suretiyle sermaye azaltımı yapılması ihtimâlinde ortaklara yapılan bir ödeme olmadığından vergi kesintisi yapılmayacağı ancak bu azaltım esnasında kurumlar vergisine tabi tutulabilecek unsurlar olması durumunda açıklanan şekilde vergilemenin söz konusu olacağı;

- Devir ve bölünme işlemlerinde sermaye azaltımı durumunda ise vergilemenin söz konusu olmadığı ancak devralan yahut yeni kurulan şirketten sermaye çekilmesi durumunda yine açıklanan şekillerde vergilemenin yapılacağı ve bu durumda varlıkların 5 tam yılı doldurma kriterinin değerlendirilmesinde sermaye unsurunun devreden şirketin sermayesinde bulunduğu süre ile birlikte hesaplanacağı;

- Sermaye şirketlerinin kendi hisselerini iktisap etmesi ve iktisap ettikleri kıymetleri iktisap etmesi durumunda vergi kesintisinin uygulanacağı; bu kesintinin iktisap bedeli ile hisse senetlerinin veya ortaklık paylarının itibari değeri arasındaki olumsuz fark üzerinden yapılacağı, bu kesintinin 32/B düzenlemesinin kapsamından ayrıldığı,

şeklinde özetlenmesi mümkündür.

SONUÇ

7420 sayılı Kanun ile getirilmiş olan mevzuat değişikliği ile sermaye azaltımının vergilenmesinde KVK'nın 32/B maddesi uygulanacaktır. İşbu yeni eklenen kanun maddesi ile sermaye azaltımında, azaltıma konu olacak kaynakların işletmeye eklenmesinin üzerinden 5 tam yıl geçip geçmemesine göre farklı yöntemler benimsenmiştir.

Bu doğrultuda kanun gerekçesinden ve kanun metninin görüşüldüğü komisyon tutanaklarından görülebileceği üzere şirketlerin özkaynaklarını 5 tam yıl süre boyunca ellerinde tutmaları vergisel bağlamda desteklenmekte ve şirketlerin özkaynaklarını korumaları teşvik edilmektedir. Öte yandan sermayeye eklenmesi üzerine 5 tam yıl geçmeyen öz kaynak kalemleri bakımından, İdare'nin süregelen görüşü yasal bir temele oturtulmuştur.

Gelir İdaresi Başkanlığı tarafından yayımlanan Tebliğ ile de yeni düzenlemeye açıklık getirilmesi amaçlanmış olup; düzenlemenin uygulanmasına netlik kazandırmak amacıyla örnek hesaplamalara yer verilmiştir.

Footnote

1. Aynı yönde:

- Gaziantep Vergi Dairesi Başkanlığı Vergi ve Anlaşmalar Uygulama Müdürlüğü'nün 30.12.2011 tarih, B.07.1. GİB.4.27.15.01-11-515-56-77 sayılı ve "Sermayeye eklenen yeniden değerleme değer artış fonu ve geçmiş yıl karlarının sermaye azatlımı yapılması sonucundaki vergisel durumu hk." konulu özelgesi

- Büyük Mükellefler Vergi Dairesi Başkanlığı Mükellef Hizmetleri Grup Müdürlüğü'nün 24.09.2013 tarih, 64597866-125[19- 2013]-155 sayılı ve "Kısmi bölünme nedeniyle sermaye azaltılmasında, daha önce sermayeye ilave edilmiş olan olağanüstü yedeklerin işletmeden çekiş olarak değerlendirilip değerlendirilemeyeceği" konulu özelgesi

- Van Valiliği Defterdarlık Gelir Müdürlüğü'nün 25.12.2014 tarih, 60757842-5520-28 sayılı ve "Kâr yedeklerinin sermaye azaltımı yoluyla Şirket ortaklarına dağıtımı" konulu özelg

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.