Bekanntermaßen hat die Europäische Zentralbank (EZB) ihre Leitzinsen seit Sommer 2022 in mehreren Schritten um in Summe 4,5%-Punkte erhöht. Doch welche Wirkung hatten diese Zinserhöhungen auf die Finanzierungskosten hoch verschuldeter Unternehmen? In vielen Fällen lautete die erstaunliche Antwort: bislang keine!

Warum das?

Weil sich viele Unternehmen, insbesondere jene mit besonders hoher

Verschuldung, im Rahmen ihres Risikomanagements systematisch gegen

unerwartete Zinsschwankungen aus variabel verzinstem Fremdkapital

absichern. Durch Interest Hedging ist dies für einen Zeitraum

von bis zu zwei Jahren relativ günstig möglich. Für

mehr als zwei Jahre werden Interest Hedges allerdings seltener

abgeschlossen, weil die Kosten für längere Laufzeiten

deutlich höher sind als für die ersten zwei Jahre.

Viele uns bei AlixPartners bekannte Unternehmen, insbesondere Private Equity Portfoliounternehmen mit viel Fremdkapital, hatten Interest Hedges mit Laufzeiten bis Ende 2023 abgeschlossen, als die EZB im Sommer 2022 mit ihren Leitzinserhöhungen begann. Damit hatten sie sich das niedrige Zinsniveau noch bis Ende 2023 gesichert. Diese Hedges laufen jetzt aus, und neue Absicherungen lassen sich nur noch zu deutlich höheren Zinssätzen abschließen. Im Ergebnis schießen die Finanzierungskosten schlagartig um mehrere Prozentpunkte nach oben. Dieser Zinsaufwand ist voll ergebniswirksam – wenn auch unterhalb des EBITDA – und vor allem voll cash-wirksam.

Wie geht es nun weiter?

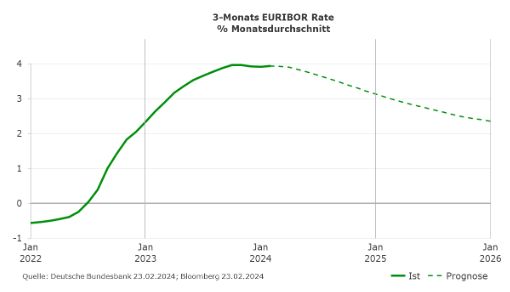

Der 3-Monats EURIBOR, der als Euro-Referenzzinssatz im

Interbankengeschäft häufig als Berechnungsbasis für

Fremdkapital verwendet wird, liegt seit einigen Wochen knapp unter

4%. Aufgrund der mittlerweile deutlich entspannteren

Inflationserwartung hoffen die Märkte für die

nächsten Monate auf Leitzinssenkungen der EZB, was zu einer

rückläufigen Zinskurve für 2024 und 2025 führt.

Aktuell wird damit gerechnet, dass der 3-Monats EURIBOR bis Ende

2025 auf ein Niveau unter 2,5% zurückgeht. Dieser

Rückgang ist eine gute Nachricht für Unternehmen, die

heute neue Zins-Absicherungen abschließen wollen. Im

Vergleich zum Niveau von 2022 liegt die Verzinsung in 2024 und 2025

aber weiterhin deutlich höher.

Was können Unternehmen jetzt tun?

Durch Interest Hedging lässt sich das Risiko zukünftiger

unerwarteter Abweichungen von der erwarteten Zinskurve absichern.

Das alte Zinsniveau um die 0% lässt sich durch Hedging aber

nicht mehr wiederherstellen. Bis auf Weiteres liegen die rosigen

Zeiten der negativen Leitzinsen daher hinter uns, und werden wohl

auch in absehbarer Zeit nicht mehr zurückkehren. Mit Auslaufen

der alten Hedges kostet Geld somit wieder Geld –

ergebniswirksam und cash-wirksam.

Damit muss auf andere Hebel zur Senkung der Finanzierungskosten zurückgegriffen werden, indem zum Beispiel der Kapitaleinsatz grundsätzlich gesenkt wird. Der Verkauf nicht zum Kerngeschäft gehörender Vermögenswerte und vor allem der effiziente Einsatz von Working Capital gehören damit wieder ganz oben auf die Agenda. Hier hat sich in den letzten zehn Jahren viel Potential für Cash Management angesammelt. Dieses nun entschlossen zu heben, gehört zu den Kernaufgaben, denen sich Unternehmen mit hohem Fremdkapital nunmehr stellen sollten.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.