I. Giriş

7.12.2019 tarihli Resmî Gazetede yayımlanan "7194 sayılı Dijital Hizmet Vergisi Kanunu ile Bazı Kanunlarda ve 375 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun" ile Gelir Vergisine yönelik önemli düzenlemeler yapılmıştır. Yapılan düzenleme kapsamındaki önemli değişikliklerden biri de, 500.000 TL'nin üzerindeki yıllık gelirler için gelir vergisi tarifesinde değişikliğe gidilmesi ve yüksek ücret geliri elde edenlere beyanname verme yükümlülüğü getirilmiş olmasıdır. Bu makalede, 7194 sayılı Kanun kapsamında getirilen düzenleme ışığında, 311 Seri No.lu Gelir Vergisi Genel Tebliği ile uygulama usul ve esasları belirlenen ücret gelirlerinin vergilendirilmesi konusu üzerinde durulacaktır.

II. 7194 Sayılı Kanun İle Gelir Vergisi Kanunun 86 Ve 103. Maddelerinde Yapılan Değişiklikler

a. Gelir Vergisi Kanunu'nun 86. Maddesinde Yapılan Değişiklikler

7194 Sayılı Kanun'un 15. maddesi ile Gelir Vergisi Kanunu(GVK)'nun 86. maddesinin birinci fıkrasının (1) numaralı bendinin (b) alt bendi aşağıdaki şekilde değiştirilmiştir: "Tek işverenden alınmış ve tevkif suretiyle vergilendirilmiş 103 üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşmayan ücretler (birden fazla işverenden ücret almakla beraber, birinciden sonraki işverenden aldıkları ücretlerinin toplamı, 103 üncü maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı ve birinci işverenden alınan dâhil ücret gelirleri toplamı 103 üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşmayan mükelleflerin, tamamı tevkif suretiyle vergilendirilmiş ücretleri dâhil),"

Sözü edilen değişiklikle birlikte, 2020 yılı ve sonraki yıllarda elde edilen ve yeni gelir vergisi tarifesine göre dördüncü gelir diliminde yer alan (2020 yılı için yıllık brüt 600.000 TL) tutarı aşan tutarlarda ücret geliri elde edenlerin, tek işverenden tevkif yoluyla elde edilmiş olsa dahi, tüm ücret gelirlerini izleyen yılın Mart ayı içerisinde yıllık beyanname ile beyan edecekleri belirlenmiştir.

b. Gelir Vergisi Kanunu'nun 103. Maddesinde Yapılan Değişiklikler

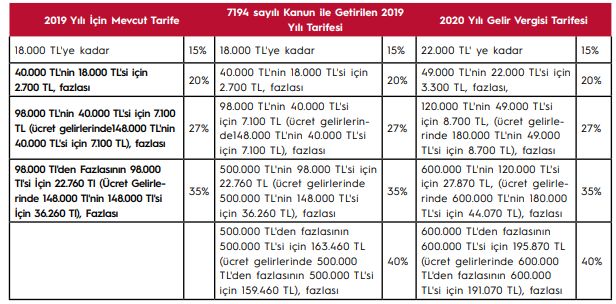

7194 Sayılı Kanun'un 17. maddesi ile GVK'nın 103. maddesi değiştirilerek mevcut uygulamada %15 oranının yanında, elde edilen gelire göre artacak şekilde ve %20, %27 ve %35 oranları çerçevesinde, üç dilim olarak uygulanan gelir vergisi tarifesine dördüncü dilim eklenerek en yüksek gelir vergisi oranı %35'ten %40'a yükseltilmiştir.

Öte yandan, 7194 sayılı Kanunun 22. maddesiyle GVK'ya eklenen geçici 91. madde ile 01.01.2019 - 31.12.2019 tarihleri arasında elde edilen ücret gelirlerine, değişiklik öncesi tarifenin uygulanacağı belirtilmiştir. Buna göre, 2019 yılı ve 2020 yılı gelirlerine uygulanacak vergi tarifesi bir sonraki sayfada gösterilmiştir.

III. 311 Seri No'lu Gelir Vergisi Genel Tebliği İle Yapılan Ücret Gelirleri İle İlgili Düzenlemeler

311 Seri No'lu Gelir Vergisi Genel Tebliği ile 7194 sayılı Kanunla yapılan değişiklikler ve Gelir Vergisi Kanunla ilgili diğer bazı hususların açıklanmasına ilişkin usul ve esasları düzenlenmiştir. Bu çerçevede, ücret gelirlerinin vergilendirilmesinde beyan usullerinin aşağıdaki şekilde olacağı açıklanmıştır.

a. Tek İşverenden veya Birden Fazla İşverenden Elde Edilen Ücret Gelirlerinin Vergilendirilmesi ve Beyanı

Tevkif suretiyle vergilendirilmiş;

- Tek işverenden ücret geliri elde eden mükelleflerin, ücret gelirleri toplamı 103. maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşması,

- Birden fazla işverenden ücret geliri elde eden mükelleflerin, birinci işverenden aldıkları ücret gelirleri de dâhil olmak üzere ücretleri toplamının gelir vergisi tarifesinin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşması,

- Birden fazla işverenden ücret geliri elde eden mükelleflerin, birden sonraki işverenden alınan ücretleri toplamının gelir vergisi tarifesinin ikinci gelir diliminde yer alan tutarı (2020 yılı için 49.000 TL) aşması,

Durumunda ücret gelirlerinin yıllık beyanname ile beyan edileceği açıklığa kavuşturulmuştur.

Bunun yanında;

- Birden fazla işverenden ücret alınması halinde, birinci işverenden alınan ücretin hangisi olacağı ücretli tarafından serbestçe belirlenebileceği,

- GVK'nın 86. maddesinin birinci fıkrasının (b) bendine göre, ücret gelirlerinin beyan edilip edilmeyeceği kendi içinde değerlendirilecek olup, diğer gelirlerin bulunması halinde bu gelirler hesaplamaya dahil edil Yine, aynı maddenin birinci fıkrasının (c) bendine göre, diğer gelirlerin beyan edilip edilmeyeceğinin tespitinde de ücret gelirlerinin hesaplamaya dahil edilmeyeceği, Hususları önceden yapılan düzenlemeler ile sabitken, bunların yanında;

- Yıllık beyanname verilmesi durumunda, GVK'nın 89. maddesinde eğitim ve sağlık harcamaları ile bağış ve yardımlar gibi bazı harcamaların da beyan edilen gelirden indirim konusu yapılmasının mümkün olduğu,

- Yıllık beyanname üzerinden hesaplanan gelir vergisinden GVK'nın 94. maddesine göre yıl içinde tevkif suretiyle ödenen vergiler mahsup edilebileceği,

- Tevkifata tabi tutulmamış ücret gelirlerinin (GVK'nın 64. maddesinde yer alan diğer ücretler hariç), tutarı ne olursa olsun aynı Kanunun 95. maddesi hükmüne istinaden yıllık beyannameyle beyan edileceği,

Hususları açıklanmıştır.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.