ÖZ

Günümüzde internet kullanımının yaygınlaşması sonucu elektronik ticaret gelişmiştir. Bu gelişim ile birlikte birtakım yenilikler de ortaya çıkmıştır. Para transferinde klasik ödeme araçlarına alternatif olarak dijital para ve kripto para kavramları hayatımıza girmiştir. Blokchain teknolojisi temelinde olan kripto paralar hızlı bir şekilde yatırım aracına dönüşmüştür. Günümüzde yapılan araştırmalar sonucunda kripto paraların bir varlık olarak mahiyeti anlaşılma sürecindedir. Bu sebeple kripto para ticaretiyle ilgili mevcut makaleleri incelemek ve çalışmaları kavrayabilmek önemlidir.

GİRİŞ

Yirmi birinci yüzyılda gelişen teknoloji sayesinde somut şekilde olan para soyut bir hal alarak kripto paraya dönüşmüştür. Kripto para her geçen gün popülaritesini artırmakta ve yalnız Türkiye'de değil tüm dünyada tercih edilme oranı artan bir para birimi olarak görülmektedir. Gittikçe artan kullanımı ile birlikte kripto paralar, kullanım kolaylığı ve sahip olduğu avantajlar ile birlikte tacirlerin ve yatırımcıların dikkatini çekmektedir.

Bu çalışmamızda birinci bölümde kavramsal çerçevede kripto para ile ilgili yapılan araştırmalar ve akademik makalelerden faydalanılmıştır. Konunun anlaşılması bakımından kripto para varlıkları hakkında kavramsal olarak teknik bilginin aktarılması hedeflenmiştir. İkinci bölümde, Kripto paralara ilişkin yasal düzenlemelerin neler olduğu, dava ve takip konusu bakımından açıklamalar ve değerlendirmeler yapılmıştır. Mevcut hukuksal düzen içerisinde kripto para varlıklarının ne ölçüde değerlendirildiği ve uluslararası hukukta kripto para varlıklarının yasal boyutuna değinilmiştir. Çalışma Sonuç ve Öneriler bölümü ile tamamlanmıştır.

BÖLÜM 1: KAVRAMSAL ÇERÇEVE İLE İLGİLİ ARAŞTIRMALAR

1.1.Kripto Para Kavramı

Türkçe anlamı şifreli para olan kripto, cyripto ve currency kelimelerinin birleşmesinden oluşur (Turan, 2018). Kripto paralar, maddi değeri olan kodlar ile yazılmış veri bütünüdür. Bu paralar elle tutulmayan soyut paralardır ama fiziksel para birimlerine dönüştürülebilmektedir. Kullanımı şifre ile alınıp şifre ile satılmasıyla oluşur. Kripto para birimi, blokzinciri teknolojisine dayalı bir sistemdir (Özdemir, 2021). Bu sistem bankacılık sistemine benzemektedir. Hesap numarası ile başka bir hesap numarasına para gönderilebilmektedir. Bireylerin hesabında ne kadar para olduğunu veri tabanına kaydeden sistem, tanımlanan hesap numarası ile başka bir hesap numarasına para gönderme işlemi sağlamaktadır (Özyürek, 2021). Bu para gönderme işlemi fiziksel bir işlem değildir yalnızca sayılar transfer olmaktadır. Kripto para birimlerinin Blockchain teknolojisinden yararlanmasının sebebi ademi merkeziyetçilik, şeffaflık ve değişmezlik elde etmek içindir (Meunier, 2018).

Ödeme aracı olarak kullanılan kripto paralar, merkezi sisteme bağlı olmadan bireylere ödeme yöntemi sağlayan sanal para sistemidir ve dünyada birçok firma ödeme aracı olarak kripto paraları kullanmaktadır (Atabaş, 2018). Kripto paralar, dijital verilerin iletişimine bağlıdır ve şifreleme yöntemleri kullanarak oluşturulan kurallara uygun bir dizilim sağlamaktadırlar (Farell, 2015).

Kripto paranın avantaj ve dezavantajlarına bakılırsa, avantajları arasında, erişim kolaylığı sayılabilir. Her yerden kullanıcıların kolaylıkla erişebilmesini sağlar. Hızlı ve kolay ödeme sayesinde, ödeme yapmak istenilen kullanıcının cüzdanının adresinin bilinmesi yeterlidir. Takas bakımından diğer takas araçları ile karşılaştırıldığında daha kolay olduğu görülmektedir. Kişiye özel olması yani kullanıcıların izni olmadan özel bilgilerin paylaşılamaması da avantajları arasında sayılabilir (Kaya, 2018). Kripto para sisteminde gerçekleştirilen işlemler düşük komisyon ücreti ile gerçekleştirilir. Bu sistem devlet tarafından yasal dayanaklarla desteklenmediği için vergi avantajı da sağladığı görülmektedir (Kaplanhan F. , 2018).

Dezavantajlarına bakıldığında ise fiyat dalgalanmalarının ani olması nedeniyle kullanıcılar için büyük bir risk taşır (Tüfek, 2017). Yatırımcılarının sanal cüzdanları internet ortamında olduğu için her an korsan saldırısına uğrama riski vardır. Yasa dışı kullanımı nedeniyle de kripto paraların kara para aklamada kullanılması kolaylaşmaktadır (Öztürk, 2014). Bu yasadışı kullanımlara uyuşturucu ticareti, yolsuzluk, vergi kaçakçılığı örnek verilebilir (Tarakcıoglu, 2021). Herhangi bir yasanın denetimine tabi olmadığından dolayı ve devlet tarafından desteklenen bir sistem olarak kullanılmadığı için potansiyel riskler taşımaktadır (Carkacioglu, 2016). Çok fazla kullanıcının kullanmaması sebebiyle yaygın değildir ve pratik olarak kullanımı azdır. Ancak ilerleyen yıllarda kripto para kullanımının yaygınlaşması beklenmektedir.

BÖLÜM 2: KRİPTO PARANIN HUKUKİ MAHİYETİ ile İLGİLİ ÇALIŞMALAR

2.1. Kripto Varlıkların Hukuki Konumu

Kripto para hukuki anlamda da para mıdır sorunu doktrinde tartışma yaratmıştır. Para geçmiş zamanlardan beri mal ve hizmet için kullanılan bir değişim aracı olarak tanımlanabilir. Para tüm uluslararasında değeri bilinen ve kullanılan bir araçtır. Ancak Kripto paralar değişim aracı olarak bakıldığında somut olarak bir varlığı bulunmamasından dolayı tam anlamıyla bir para birimi sayılamaz (Şahin, 2018).

Türk kanunlarına baktığımızda paranın gerçek ve tüzel kişiler arasında kullanımı için Merkez Bankası tarafından basılmış olması gerekir. Kripto para, değişim aracı olarak kullanılan para gibi kullanılmamasının nedenlerine bakıldığında, kripto paralar devlet tarafından basılan resmi para olarak ihracatının olmaması, para gibi toplum tarafından kabul görmemesi ve sınırlı bir kullanımının olması sayılabilir (Turanboy, 2019). Yabancı ve Türk doktrininde Kripto paranın, para olarak sayılmaması hemfikir olarak kabul edilmiştir (Tarakçıoğlu, 2021). Kripto paranın mahiyeti bakımından elektronik para veya kıymetli evrak olarak da görülmemelidir (Özdemir, 2021). Çünkü, dijital ortamda elektronik paralar fiziki parayı temsil ederken kripto paraların gerçek hayatta kullanılan herhangi bir somut değeri temsil etmemesinden kaynaklı kripto paraların elektronik para olarak değerlendirilmemesi gerekir (Carkacioglu, 2016).

Sanal paraların Türk doktrininde de yabancı hukuk doktrininde de itibari para olarak değerlendirilmemesi konusunda açıklamalar vardır. Sermaye Piyasası Kanunu'na göre menkul kıymet; "Ortaklık veya alacaklılık sağlayan, belli bir meblağı temsil eden, yatırım aracı olarak kullanılan, dönemsel gelir getiren, misli nitelikte, seri halinde çıkarılan, ibareleri aynı olan ve şartları Kurulca belirlenen kıymetli evrak..." olarak tanımlanmıştır (Turanboy, 2019).

Bu tanımdan hareketle menkul kıymetin özellikleri; ortaklık ve alacak hakkı sağlama, belirli bir para miktarını temsil etme, yatırım aracı olarak kullanılma, dönemsel olarak yani belirli aralıklarla gelir getirme, ibareleri aynı olma, seri olarak çıkarılma, misli nitelikte olma ve kıymetli evrak niteliğinde olma olarak sıralanabilir (Adıgüzel, 2022).

Kanaatimizce, kripto varlıkların para olarak nitelendirilmesi mümkün değildir. Modern hukuklarda görüldüğü üzere bizim hukukumuzda da para kavramına özel sonuçlar bağlanmıştır. Özel sonuçlar çerçevesinde olan hukuk nesnesinin genişletilerek para olarak nitelendirilmesi sakıncalı bir durum yaratmaktadır. Kripto varlıkların devlet egemenliğinde olan para kavramı sayılmamasının sebeplerinden biri para kavramının merkezi bir kavram olmasından kaynaklanmaktadır.

Kripto paranın özelliklerine bakıldığında ise satın alan kişiye ortaklık veya alacak hakkı sağlamamaktadır, belirli bir para miktarını temsil etmemektedir, sabit bir değeri yoktur ve piyasa koşullarına göre bedelleri değişiklik göstermektedir, dönemsel olarak gelir getirme gibi bir özelliği de bulunmamaktadır (Üzümcü & Yıldırım, 2022). Bu sebeplerden dolayı, kripto paraların menkul kıymet olarak değerlendirilmesi mümkün değildir (Dülger & Özkan, 2020). Menkul kıymet konusunda ise Kripto para eğer emtia ya da menkul kıymet olarak kabul edilirse mülkiyet hakkının kapsamı çerçevesinde değerlendirilebilir ve hırsızlık, yağma, mala zarar verme gibi konusu mal olan suçların da oluşmasın da suçun konusu olarak gösterilebilir (Kaplanhan, 2018). Kripto paraların kendiliğinden bir değeri olmaması, arz ve talebe göre değişmesi sebebiyle emtia olarak değerlendirilmesi olumsuz olarak görülebilir (Durdu, 2018).

Türk mevzuatı bakımından ise kripto para meselesi 2021 yılı 31456 sayılı resmî gazetede "Ödemelerde Kripto Varlıkların Kullanılmamasına Dair Yönetmelik" düzenlemesi yayınlanmıştır. Bu düzenlemede kripto paraların mahiyeti belirlenmiş ve "dağıtık defter teknolojisi veya benzer bir teknoloji kullanılarak sanal olarak oluşturulup dijital ağlar üzerinden dağıtımı yapılan, ancak itibari para, kaydi para, elektronik para, ödeme aracı, menkul kıymet veya diğer sermaye piyasası aracı olarak nitelendirilmeyen gayri maddi varlıklar" tanımı yapılmıştır. Türk kanunlarına göre Kripto para, bu tanım ile birlikte menkul kıymet, elektronik para, emtia, itibari para olarak değerlendirilmesi mümkün değildir (Balcı & Göcen, 2017)

Kripto paranın Ceza hukuku kapsamında hangi konumda olduğu araştırıldığında ise bu alanda çalışmaların yapılmış olduğu ancak yasal boşlukların günümüzde var olduğu görülmektedir. Kripto paralar, suçun konusu olan unsurların gizlenmesi yönüyle bir araç olarak kullanılabilir. Bu kapsamda dolandırıcılık, hırsızlık, uyuşturucu, silah ticareti gibi suçlarda kolay bir şekilde nakite çevrilebildiğinden dolayı tercih edilir (Engle, 2016). Suçlular kripto para sisteminin sunduğu kolaylıklardan faydalanarak, suç unsurları gizlemede, suçun finansmanını paraya çevirmede kullanır. Hukuki uyuşmazlık konusunda kripto paralar dava konusu olduğunda ise mahkeme tarafından bu suçlar kapsamında kripto para borsası ile işlenen suçlarda delil elde edilmesi de zorlaşmaktadır. Bir araştırmaya göre, kripto para piyasasını kullanan suçlular en çok dolandırıcılık ve hırsızlık suçunu işlemiştir ve bu suçlar dahilinde 2020 yılında 1.900.000 dolar miktarında zarar ortaya çıkarak insanlar mağdur olmuştur (Braaten, 2019).

Kara para aklama yöntemi kullanan suçlular arasında en rahat bir şekilde araç olarak görülen kripto para sistemi, illegal olarak elde edilen paraların, şüpheden uzak bir şekilde suçu gizleme amaçlı olarak nakite çevirmek için kullanılmaktadır. Suçtan kaynaklanan malvarlığı değerini aklama uygulamalarında farklı suç çeşitlerinin ortaya çıkmasını sağlamakta ve bu suçlar ile mücadelede, delillerinin ortadan kalkmasına neden olmaktadır. Terör örgütleri de amaç edindikleri fikirlerini ve eylemlerini harekete geçirmek için finansal olarak istedikleri kaynakları bu yöntemle aklamaktadırlar (Narayanan, 2016).

2021 yılı tarihinde Resmî Gazete de "Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik" yayımlanmış ve bu yönetmelikle birlikte kripto para varlıkları da suç kapsamı içine girmiştir (Tarakcıoglu, 2021). Kripto para varlıklarının suçta kullanılması sert ve katı kurallar çerçevesinde önlenebilir niteliktedir ancak her ne kadar kripto para siteminin yasal bir şekilde kullanımı kanun maddeleriyle tanımlansa da yasadışı kullanımınınım çok fazla engellemeyeceği söylenebilir (Brito, 2013).

Dünya üzerinde yapılan kripto para düzenlemelerinde ilk olarak Japonya akla gelmektedir. Bunun nedeni kripto varlıkları tanımlayan ilk ülke olması ve ödeme aracı olarak Bitcoin'i kabul etmesidir. 2016 yılında kripto para varlıkları ile ilgili çalışmalar yapılmış ve 2017 yılında ise bu varlıkların ödeme aracı olarak kullanılması yönündeki yasayı yürürlüğe koymuştur (Durdu, 2018).

ABD'de kripto paralara yönelik federal düzeyde bir yasa bulunmamaktadır ancak eyalet düzeyinde uygulamalar mevcuttur. Illinois eyaletinin Blockchain Technology Act adlı yasa çıkarması ve blokzincire dayalı sözleşmeleri hukuki boyutta ele alması, Wyoming eyaletinin ise Utility Token Bill adlı yasa çalışması ile kripto varlıkları liberal bir yaklaşımla değerlendirmesi örnek olarak gösterilebilir (Aytekin & Arslan, 2021).

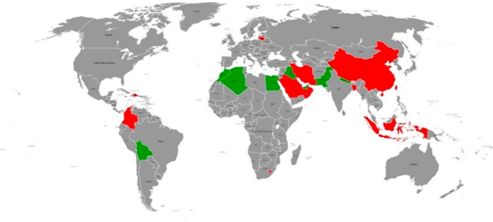

Şekil 6: Kripto Para Kullanımını Tamamen Yasaklayan (Yeşil) ve Kısmen Yasaklayan (Kırmızı) Ülkeler (Regulation of Cryptocurrency around the World, 2022).

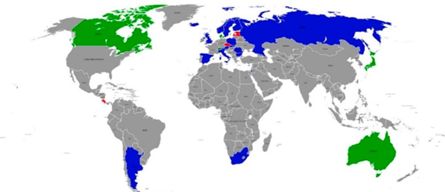

Avrupa birliği ise kripto para varlılarına dair düzenlemeler ve çalışmalar yapmıştır. Düzenlemeler içerisinde kripto varlıkların önemli ölçüde vergi düzeninde dahil edilmesi planlanmaktadır (Durdu, 2018).

Şekil 7: Kripto Paraları Vergi Kanunları Kapsamında Değerlendiren Ülkeler (Mavi), Kara Para Aklama Suçu ve Terör Suçu Kapsamında Kanunları Olan Ülkeler (Kırmızı), Vergi ve Ceza Hukuku Alanında Kripto Paralar İle İlgili Yasaları Olan Ülkeler (Yeşil) Listesi (Regulation of Cryptocurrency around the World, 2022).

2.2. Dava ve Takip Konusu Bakımından Kripto Paralar

Kripto para varlıklarında, davanın türünün belirlenmesi kapsamında ilk önce kripto paranın ne tür mahiyette olduğu belirlenmelidir. Yukarıdaki açıklanan bilgiler doğrultusunda kripto para kıymetli evrak, emtia, elektronik para olarak kabul edilemez. Eğer kripto para eşya niteliğinde kabul edilirse malvarlığı kapsamında ele alınarak asliye hukuk mahkemelerinde bu mahiyetteki davalar görülebilecektir. Ancak malvarlığı kapsamında ele alındığında zilyetlik konusu bakımından sulh hukuk mahkemesinde de zilyetliğin korunması davası görülebilir. Kripto paralar eşya niteliğinde kabul edilse bile, kripto paraların değişken bir yapısı olması nedeniyle değerinin tam anlamıyla süreklilik göstermesi mümkün olmadığından değer tayininde zorluklar çıkabilir (Helvacı, 2019).

Kısmi ve belirsiz alacak davalarında ise kripto paraların hangi davalar da yer alacağı tartışılmaktadır. Kripto paralar eğer eşya niteliği taşıdığı düşünülürse eşyanın bölünüp bölünmediği hukuksal anlamda araştırılmalıdır. Doktrin görüşlerinde eşya, değerinde azalma meydana getirmeyecek ise bölünebilir. Kripto paraların değerinde azalma meydana getirecek ölçüde bir azalma olmadan bölünme özelliği olduğu kabul edilirse kısmi davalara girebilir. Belirsiz alacak davlarında ise kanun lafzına göre alacak miktarının belirlenmesine imkân olmadığı durumlarda bu davalar görülebilir. Ancak kripto paralar davanın açıldığı tarihte miktar belirlemede yani kripto paranın değerinin belirlenmesi mümkün olduğundan dolayı bu dava kapsamında kripto paralar değerlendirilemez (Üzümcü & Yıldırım, 2022).

Yargılama giderleri kapsamında ise kamu hizmetleri ücretiz olmasına rağmen bazı belli oranda harçların yatırılması gerekmektedir. Dava açarken peşin ödenmesi gereken başvurma harcı vardır (Pekcanıtez, 2017). İlam harcı ve nispi karar harcı kapsamında ise kripto para eğer dava konusu olmuş ve davaya hüküm verilmişse bu harçların yatırılması gerekmektedir. Harçlardan başka dava sürecinde yargılama giderlerinde evrak, bilirkişi, gibi giderlerin de ödenmesi gerekir. Delil kapsamında kripto paraların ispat olarak değerlendirilmesi gündeme geldiğinde delil avansı yargılama giderleri içerisindedir. Hukuk Muhakemeleri Kanunu madde 119'a bakıldığında; "Uyuşmazlık konusu vakıaları ispata elverişli yazılı veya basılı metin, senet, çizim, plan, kroki, fotoğraf, film, görüntü veya ses kaydı gibi veriler ile elektronik ortamdaki veriler ve bunlara benzer bilgi taşıyıcıları bu Kanuna göre belgedir." Kanun lafzına bakıldığında blokzincir teknolojisi temelindeki verilerin delil kapsamında değerlendirilmesi mümkündür. Ancak kripto paraların delil niteliğinde olduğu doktrinde tartışmalıdır. Bir görüşe göre, kripto paraların delil kapsamında olup olmadığı meselesinde blokzincir teknolojisinde kullanılan ve ele geçirilen verilerin elektronik veri olarak belge niteliğinde kabul edilmesi gerekir. Diğer bir görüşe göre ise blockchain teknolojisinde veri kapsamında değerlendirilirken işlemlerin kim tarafından gerçekleştirildiğinin tespiti tam anlamı ile ortaya çıkarılamaması sebebiyle bu verilerin delil kapsamında ele alınmasının doğru olmadığı savunulmaktadır (Bilgili & Cengil, 2019).

Kripto paraların haczi meselesinde ise icra iflas kanununda, hangi malların haciz işlemine konu olduğu önem arz eder. Kısmen ve tamamen hacze konu olamayan mallar vardır. Bu mallardan tamamen haczedilmeyenler İcra İflas Kanunu'nda 82. Maddede belirtilmiştir ve haczedilemeyen mallar kapsamında kişilerin zaruri ihtiyaçları dahilinde olan malları, mesleğini devam ettirmesi açısından zorunlu olarak kullanması gereken eşyalar, birlikte yaşadığı aile bireylerinin lüzumlu eşyaları sayılabilir. Kısmen haczedilebilen mallar ise aynı kanunun 83. Maddesinde belirtilmiştir ve bunlar borçlunun maaşı, intifa hakları, ailesinin lüzumlu olarak kullandığı eşyalar haricinde icra memurunun takdir ettiği mallardır. Kripto para varlıklarının haczedilmesi konusunda, kanun lafzından da belli olduğu gibi yasaklayıcı bir durum yoktur. Kripto paralar, haczedilemeyen mallar arasında değildir. Bu nedenle yasal düzenlemelere bakıldığında, kripto paraların haczinin mümkün olduğu söylenebilir (Özsoy, 2019).

Kripto paranın haczinde, normal mallar gibi usulüne göre gidilmesi önem arz eder. Kripto para hangi aracı kurumda işlem görürse o kuruma haciz ihbarnamesi gönderilir. Ancak burada belirtilen kripto para varlığının borçlu tarafından mal beyanında belirtmiş olması gerekmektedir. Bu ihbarnameden sonra aracı kurum, borçlunun gerçekten de kripto para varlığı bulunuyorsa bu kripto paranın değerini cevap olarak belirtmek durumundadır. Cevaptan sonra borçlunun borç miktarı değerindeki tutara göre kripto para varlığına haciz koyma işlemi başlar. Ancak kripto paranın haczinde yaşanan bir diğer problem ise kripto paranın ani değişen piyasa değeridir. Kabul edilen çoğunluklu görüşe göre kripto paranın bağlı bulunduğu aracı kuruma ihbarnamenin ulaştığı gün kripto paranın piyasa değerine göre işlem yapılması kabul edilir. İlamlı ve ilamsız takip yapılıp yapılmaması hususunda kripto para eğer para olarak kabul edilirse ilamsız icra takibi yapılabilecektir (Yardımcı, 2019).

SONUÇ

Teknolojinin gelişmesiyle insanlar farklı ödeme ve yatırım araçları kullanmaya başlamışlardır. Geleneksel olarak mal ve hizmetlerin para ile değişimi artık günümüzde yeni ve farklı araçlar ile değişim sağlamaktadır. Bu değişimlerden biri de kripto paranın ortaya çıkmasıdır. Kripto paralar, bireylerin günlük hayatlarında ve ticari işlemlerinde mal ve hizmet alımlarında kullandıkları ve şirketler tarafından ödeme aracı olarak kullanıldıkları görülmektedir.

Kripto para sisteminin temelinde blokzincir teknolojisi vardır. Bu teknoloji ile birlikte kullanıcıların işlemleri güvenlik açısından gizli tutulmakta ve işlemin kimin tarafından yapıldığı başka kişiler tarafından görülmemektedir. Herhangi bi merkez tarafından kontrol edilmeyen blokzincir teknolojisi ile kripto paralar fiziki para olarak değerlendirilmez ve bu paralar sanal para olarak sanal cüzdanlarda tutulur. Kripto paralar ile işlem yapan kullanıcı sayısı, kripto paraların hızlı transfer özelliği ve düşük maliyetli olması sebebiyle gittikçe artmaktadır.

Uluslararası ticarette Geleneksel sistemlerin kullanan şirketlerin diğer şirketler ile rekabette geride kaldığı görülmüştür. Gelişen teknolojiye ayak uyduran ve bu sistem dahilinde işletmesine yol gösteren şirketler çok daha fazla kar elde etmektedirler. Önemli olan noktalardan biri de bu gelişen teknoloji ile birlikte blokzincir tabanlı kripto para sisteminin bilinçli bir şekilde kullanılması gerekmektedir. Literatür taramasında bu alanda yapılan çalışmalar ve akademik anlamda kripto para kullanımı ile ilgili yapılan araştırmalar yatırımcılar ve işletmeciler için yol gösterici niteliktedir.

Her geçen gün gelişen blokzincir teknoloji ile kullanıcıların ilgisi artmakta ve bu ilginin kaynağı piyasada ki verimsizlikten kaynaklanmaktadır. Uluslararası ticarette bu verimsizlikten kaynaklı farklı teknolojik çözümlere yönelmiştir. Günümüzde ise blokzincir teknolojisi ile yeni çözümler gelmiş ve maliyet, hız yönünden uluslararası ticarette pek çok alanda kullanımı yaygınlaşmaktadır.

KAYNAKÇA

Acar, A. (2020). APreliminary Investigation of Digital Hoarding Behaviors of University Executives. European Journal of Digital Economy Research .

Adıgüzel, B. (2022). Sermaye Piyasası Hukuku. Ankara: Adalet Yayınevi.

Al-Amaren. (2019). Blok Zinciri Devrimi,Kredi Mektubunda (L/C) Oyunu Değiştiren Bir Oyun mu?. Uluslararası İleri Bilim ve Teknoloji Dergisi.

Alptekin, V., & Metin, İ. (2018). Kripto Para Ekonomisi. Eğitim Yaayınevi.

Arıkan, A., & Konat, G. (2021). Türkiye'de ve Dünyada Sorunlu Kripto Para Ticareti Üzerine Bir Değerlendirme. Uluslararası Ticaret ve Ekonomi Araştırmaları Dergisi.

Armknecht, A. (2015). Ripple: Overview and Outlook, Trust and Trustworthy Computing. In Lecture Notes in Computer Science.

Aslan, A. (2018). Kripto Para Olgusu ve Blockchain Teknolojisi,Ekonomik Aktörlerin Tepkisi. Hacettepe Üniversitesi Sosyal Bilimler Enstitüsü. Ankara.

Atabaş, A. (2018). Blokzincir Teknolojisi ve Kripto Paraların Hayatımızdaki Yeni Yeri. İstanbul.

Atalı, M. (2020). Medeni Usul Hukuku. Ankara: Seçkin Yayıncılık.

Avşar, İ. İ. (2020). Kripto Paralar Ve Uluslararası Ticaret Üzerinebir Araştırma. Hasan Kalyoncu Üniversitesi Ve Gaziantep Üniversitesi Sosyal Bilimler Enstitüleri. Gaziantep.

Aytekin, B., & Arslan, R. (2021). Kripto Varlıkların Dünyadaki ve Türkiye'deki Hukuki Konumu. Baseak CORE Papers .

Balcı, M., & Göcen. (2017). Uluslararası Ticaret ve Üretimin Tarihsel Gelişimi ve Bu Bağlamda Türkiye'nin Politik Ekonomi Analizi. Ankara: Savaş Yayınevi.

Berber, M., & Bocutoglu, E. (2014). Genel İktisada Giriş. Bursa: Ekin.

Bilgili, F., & Cengil. (2019). Bıtcoin özelinde kripto paraların ticaret şirketlerine sermaye olarak getirilmesi. Ankara Hacı Bayram Veli Üniversitesi Hukuk Fakültesi Dergisi.

Bilir, & Çay, Ş. (2016). Elektronik Para Ve Finansal Piyasalar Arasındaki İlişki. Niğde Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi.

Braaten, N. (2019). Convenience Theory of Cryptocurrency Crime. A Content Analysis of U.S. Federal Court Decisions (s. 958-978). içinde

Brauneis, A., & Mestel, R. (2019). Cryptocurrency-portfolios in a mean variance framework. Finance Research Letters.

Brito, P. (2013). Bitcoin, A Primer for Policymakers. Mercatus Center.

Carkacioglu, A. (2016). Kripto - Para Bitcoin.

Çağlak, M. (2019). Sermaye Piyasası Araçlarının Haczi. Ankara: Seçkin Yayıncılık.

Çağlar, Ü. (2007). Elektronik Para: Enformasyon Teknolojisindeki Gelişmeler ve Yeni Ödeme Sistemleri. Kırgız-Türk Manas Üniversitesi Sosyal Bilimler Dergisi.

Çakır, K. (2016). Suçtan Kaynaklanan Malvarlığı Değerlerini Aklama Suçu, Doktora Tezi. Marmara Üniversitesi Sosyal Bilimler Enstitüsü. İstanbul.

Çarkacıoğlu, A. (2016). Kripto Para Bitcoin. Ankara: Sermaye Piyasası Kurulu Araştırma Raporu.

Çütçü, İ., & Kılıç, Y. (2018). Döviz Kurları ile Bitcoin Fiyatları Arasındaki İlişki: Yapısal Kırılmalı Zaman Serisi Analizi. Yönetim ve Ekonomi Araştırmaları Dergisi.

Doğan, & Buyrukoğlu. (2018). Türkiye'de Bitcoin İşlemlerinin Vergilendirilmesi ve Muhasebeleştirilmesine İlişkin Öneriler. Vergi Sorunları Dergisi.

Durbilmez, E., & Türkmen, Y. (2018). Blockchain Teknolojisi ve Türkiye Finans Sektöründeki Durumu. Finans Ekonomi ve Sosyal Araştırmalar Dergisi.

Durdu, E. (2018). Kripto Para Birimi Olarak Bitcoin ve Ceza Hukuku, Yüksek Lisans Tezi. İstanbul.

Dülger, M., & Özkan. (2020). Kripto para suçları: Kripto para birimlerinin hukuki boyutu ve Türk Ceza Kanunu bakımından değerlendirilmesi. Şeçkin Yayıncılık.

Ekşioğlu, E. (2017, Ocak 13). Elektronik Para Kullanımının Ekonomik Etkileri,Türkiye Üzerinde Bir Uygulama. Ulusal Tez Merkezi. Sivas.

Engle, E. (2016). Is Bitcoin Rat Poison Cryptocurrency, Crime, and Counterfeiting. Journal of High Technology Law.

EPRS. (2014). Bitcoin Market, economics and regulation. https://goo.gl/ kpyrfG adresinden alındı

European Countries Join Blockchain Partnership. (2018). European Commission : https://ec.europa.eu/digital-single- adresinden alındı

Farell, R. (2015). An Analysis of the Cryptocurrency Industry. Wharton Research Scholars, 1-23.

Fefer, R. (2019). Blockchain and International Trade. https://sgp.fas.org/crs/row/IF10810.pdf adresinden alındı

Ganne. (2018). Can Blockchain Revolutionize International Trade. World Trade Organization Publications.

Guseva, Y. (2021). The SEC, digital assets and game theory. The Journal of Corporation Law.

Güven, V., & Şahinöz, E. (2018). Blokzincir Kripto Paralar Bitcoin. İstanbul.

Helvacı. (2019). Kıymetli Evrak Hukuku. İstanbul: Vedat Kitapçılık.

Hoffman, N. (2018). Supply Chain Finance and Blockchain Technology. Ténzy Publisher.

İrak, G., & Topçu, Y. (2020). Tedarik Zincirinde Blok Zinciri Teknolojisinin Uygulanmasının Maliyetler Üzerindeki Etkisi. Uluslararası Yönetim İktisat ve İşletme Dergisi.

Kaplanhan. (2018). Kripto Para'nın Türk Mevzuatı Açısından Değerlendirilmesi. Vergi Sorunları Dergisi.

Kaplanhan, F. (2018). Kripto Paranın Türk Mevzuatı Açısından Değerlendirilmesi. Vergi Sorunları Dergisi, 105-123.

Karaçalı, C. (2019). Kripto Paraların Muhasebeleştirilmesi: Bir Uygulama. BARTIN ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI.

Karaoğlan, S., & Arar, T. (2018). Türkiye'de Kripto Para Farkındalığı ve Kripto Para Kabul Eden İşletmelerin Motivasyonları. İşletme ve İktisat Çalışmaları Dergisi.

Kaya, S. (2018, Ocak 26). Kripto Para Birimleri ve Fıkhi Açıdan Değerlendirilmesi. ISAFEM.

Khalilov, M. (2017). Bitcoin ile Dünya ve Türkiye'deki Dijital Para Çalışmaları Üzerine Bir İnceleme. Proceedings of 19. Akademik Bilişim Konferansı. Aksaray.

Khandaker, S. (2019). How Blockchain Is Transforming CrossBorder Payments. Forbes: https://www.forbes.com/sites/forbestechcouncil/2019/03/12/how-blockchain-is-transforming-cross-border-payments/?sh=63ea161c7df2 adresinden alındı

(2019). Kişisel Verilerin Korunması Hukuku ve Blokzinciri Teknolojisi Raporu. Türkiye Bilişim Vakfı.

Kumar, R. (2021). Advance Concepts of Blockchain. S. Bhatia içinde, Blockchain for Business: How It Works and Creates Value, (s. 360-370).

Meijer, C. (2016). Blockchain and the securities industry. Journal of Securities Operations & Custody.

Menkul Kıymetler ve Borsa Komisyonu Dava Dilekçesi. (2022, 5 5). https://www.sec.gov/litigation/complaints/2020/ adresinden alındı

Meunier, S. (2018). What Is Lockchain And How Does This Revolutionary Technology Work ? London Academic Press., 22-34.

Narayanan, A. (2016). Bitcoin and Cryptocurrency Technologies. Princeton University Press.

Nebil, F. (2018). Bitcoin Vr Kripto Paralar. Istanbul: Pusula.

Nesbitt, J. (2018). How Bitcoin Could Shake Up International Trade. TradeReady. International Trade.

Oğuzman, M. (2016). Eşya Hukuku. İstanbul: Filiz Kitapevi.

Ortakarpuz, M. (2020). Uluslararası Ticaretin Gelişimine ve Kolaylaştırılmasına Yönelik Güncel Gelişmeler. A. Gedik içinde, Sosyal Bilimlerde Güncel Konular. Konya: Eğitim Yayınevi.

Ozatay, F. (2014). Parasal İktisat Kuram ve Politika. Ankara: Efil.

Öncü, S., & Ektik, D. (2021). Kripto Paraların Yatırım Amaçlı Kullanımı: Riskler ve Getiriler. Manisa Celal Bayar Üniversitesi Sosyal Bilimler Dergisi .

Özdemir, G. (2021). Kripto Paranın Eşya Niteliği. SDÜHFD.

Özgenç, İ. (2021). Şüpheli İşlem Bildiriminin Hukuki Mahiyeti, Masak'ın Rolü, Suçtan Kaynaklanan Malvarlığıdeğerlerini Aklama Suçu Üzerine Hukuki Değerlendirmeler. Ankara Hacı Bayram Veli Üniversitesi Hukuk Fakültesi Dergisi.

Özsoy. (2019). Kripto Para Varlıklarının Cebrî İcra Yolu İle Haczi. Başkent Üniversitesi Sosyal Bilimler Enstitüsü Özel Hukuk Anabilim Dalı. Ankara.

Öztürk, N. (2014). Para, Banka, Kredi. Bursa: Ekin.

Özyüksel, S., & Ekinci, M. (2020). Blok Zinciri Teknolojisinin Dış Ticaret Etkisinin Örnek Projeler Çerçevesinde İncelenmesi. İşletme Ekonomi ve Yönetim Araştırmaları Dergisi.

Özyürek, H. (2021). Blockchain Teknolojisinin Mevcut Ve Muhtemel Kullanım Alanları. Anadolu Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 31-50.

Pal, A. (2021). Blokchain for business Management, Applications, Challenges and Potentials. The Journal of High Technology Management Research.

Pathak, S. (2021). Blockchain for Business, How It Works and Creates Value. Blockchain Enabled Supply Chain Management.

Pekcanıtez, H. (2017). Medeni Usul Hukuku. İstanbul: Oniki Levha Yayıncılık.

Prowse, P. (2020). International Cryptocurrency Regulation.

Regulation of Cryptocurrency around the World. (2022, 5 10). ABD Kongre Kütüphanesi: https://www.loc.gov/research-centers/law-library-of-congress/about-this-research-center/ adresinden alındı

Sekmen, F. (2012). Para Teorisi, Kavram-Kuramlar- Modeller. Ankara: Seçkin .

Sharma, T. (2022, 5 12). Top 10 Countries Leading Blockchain Technology in the World. Blokchain Council: https://www.blockchain-council.org/blockchain/top-10-countries-leading-blockchain-technology-in-the-world/ adresinden alındı

statista. (2022, 5 5).

statista. (2022). statista: https://www.statista.com/ adresinden alındı

Şahin, O. (2018). TMS ve TFRS Işığında Muhasebe, Vergi ve Denetim Açısından Bitcoin ve Diğer Kripto Para Birimleri. Muhasebe Bilim Dünyası Dergisi.

Tarakcıoglu, Z. E. (2021). Kripto Varlık Ve Ceza Hukuku Sorumluluğu. AkdHFD, 295-352.

Tarakçıoğlu, E. (2021). Kripto Varlıklar Ve Ceza Hukuku Sorumluluğu. Akdeniz Üniversitesi Hukuk Fakültesi Dergisi.

Topcu, A., & Sarıgül, S. (2020). Dünyada ve Türkiye'de Blok Zinciri Teknolojisi, Finans Sektörü, Dış Ticaret ve Vergisel Düzenlemeler Üzerine Genel Bir Değerlendirme. Avrupa Bilim ve Teknoloji Dergisi.

Turan, Z. (2018). Kripto Paralar, Bitcoin, Blockchain, Petro Gold, Dijital Para ve Kullanım Alanları. Ömer Halisdemir Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 1-5.

Turanboy, A. (2019). Kripto Paraların Ortaya Çıkmaları ve Hukuki Nitelikleri. Banka ve Ticaret Hukuku Dergisi.

Tüfek, B. (2017). Elektronik Ödeme Araçları ve Geleceğin Yaklaşımı Kripto Para. Bahçeşehir İstanbul Üniversitesi Sosyal Bilimler Enstitüsü . İstanbul.

Uysal, Ü. (2019, Temmuz). Kripto Para Ve Kripto Paranın Ticarette Kullanımı: Girişimcilerin Ve Yatırımcıların Kripto Paraya İlişkin Tutumlarının İncelenmesi. MUĞLA SITKI KOÇMAN ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI .

Ünsal, E., & Kocaoğlu, Ö. (2018). Blok zinciri teknolojisi, Kullanım alanları, açık noktaları ve gelecek beklentileri. Avrupa Bilim ve Teknoloji Dergisi.

Üzümcü, R., & Yıldırım, Y. (2022). PARALARIN HUKUKİ STATÜLERİ VE SÖZLEŞMELER İÇERİSİNDEKİ YERLERİ. Süleyman Demirel Üniversitesi Vizyoner Dergisi.

Wass, S. (2018). Maersk and IBM go live with global blockchain trade platform TradeLens. Global Trade Review: https://www.gtreview.com/news/fintech/maersk-and-ibm-go-live-with-blockchain-supply-chain-platform-tradelens/ adresinden alındı

Weinland, D. (2018). HSBC Claims First Trade-Finance Deal with Blockchain. Financial Times: https://www.ft.com/ adresinden alındı

Yalçın, S. (2019). Kripto Değişim Araçlarının Muhasebeleştirilmesi. Muhasebe ve Finansman Dergisi.

Yardımcı, T. (2019). İcra takibi yoluyla bitcoin alacağının ileri sürülmesi ve borçlunun Bitcoininin haczedilmesi. Ankara Hacı Bayram Veli Üniversitesi Hukuk Fakültesi Dergisi.

Yargıtay, 2009/11-93 (Yargıtay 11 17, 2009).

Yavuz, N. (2019). Türkiye'nin İlk Finansal Blockchain Ağı Uygulamaya Geçti. Coincolik: https://www.coinkolik.com/takasbank-aciklama-yapti-turkiyenin-ilk-finansal-blockchain-agi/ adresinden alındı

Yermack, D. (2017). Corporate Governance and Blockchains. Review of Finance.

Yıldız, Y. (2018). Kripto Paraların (bitcoin) Vergilendirilmesi. Vergi Raporu Dergisi.

Zeadally, & Abdo, J. (2019). Blockchain: Trends and future opportunities. Internet TechnologyLetters.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.