REYES ABOGADOS ASOCIADOS S.A., se complace en presentar a sus clientes y amigos, a título de guía básica y sin referencia a ningún caso específico, el Tomo I del Memorando General de Obligaciones para el año 20171, correspondiente al capítulo de Derecho Tributario2.

I. Contribuyentes obligados y no obligados a presentar Declaración del Impuesto sobre la Renta.

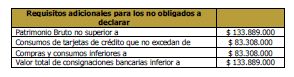

NO están obligadas a declarar las personas naturales y sucesiones ilíquidas no responsables de IVA, y los empleados y trabajadores por cuenta propia cuyos ingresos provengan en una proporción igual o superior al 80% de pagos originados en una relación laboral o contractual, siempre y cuando cumplan los siguientes requisitos:

![]()

*Para establecer la cuantía de los ingresos brutos debe sumarse la totalidad de ingresos provenientes de cualquier actividad económica, con independencia de la categoría a la que pertenezca la persona natural.

Tampoco están obligadas a declarar las Personas naturales y jurídicas extranjeras, sin residencia o domicilio en Colombia, cuando la totalidad de sus ingresos hubieren estado sometidos a retención en la fuente.

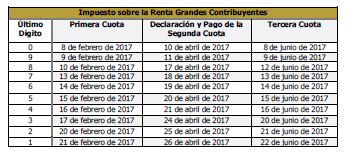

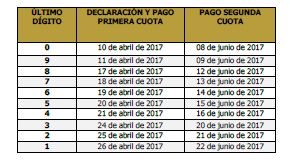

Los plazos para presentar la declaración del Impuesto sobre la Renta y Complementarios inician el 8 de marzo de 2017 y vencen en las fechas que se indican a continuación:

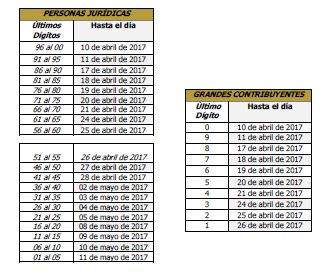

PERSONAS JURIDICAS Y DEMÁS CONTRIBUYENTES

Las sucursales y establecimientos permanentes de sociedades y entidades extranjeras y de personas naturales no residentes en el país, que presten servicio de transporte aéreo, marítimo, terrestre o fluvial entre lugares colombianos y extranjeros, podrán presentar la Declaración de Renta y Complementarios e Impuesto CREE del año gravable 2016 y cancelar en una sola cuota los impuestos a cargo y anticipos de la sobretasa hasta el 20 de Octubre de 2017, cualquiera sea el último dígito del NIT del declarante.

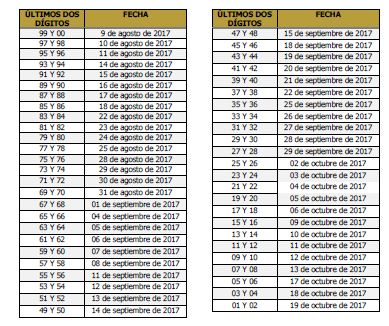

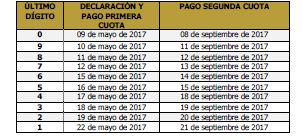

PERSONAS NATURALES RESIDENTES Y NO RESIDENTES Y SUCESIONES ILÍQUIDAS RESIDENTES EN COLOMBIA

II. Sobretasa al Impuesto sobre la Renta y Complementarios.

El parágrafo transitorio 2 del artículo 100 de la Ley 1819 de 2016 (Reforma Tributaria) estableció la sobretasa al Impuesto sobre la Renta y Complementarios a pagar durante los períodos gravables 2017 y 2018, la cual reemplaza para todos los efectos la sobretasa del CREE.

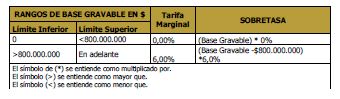

Las sociedades, personas jurídicas y asimiladas3 contribuyentes y declarantes del Impuesto sobre la Renta que tengan una renta líquida o superior a $800.000.000 deberán declarar y pagar la sobretasa para el año 2017, de acuerdo a la siguiente tabla:

La sobretasa del impuesto sobre la renta por el periodo gravable 2017 está sujeta a un anticipo del 100% del valor de la misma y se liquidará en la Declaración del Impuesto sobre la Renta por el año gravable 2016.

El anticipo de la sobretasa deberá pagarse en dos cuotas iguales anuales, conforme al siguiente cronograma:

- Para los Grandes Contribuyentes, en los plazos señalados para las cuotas 2 y 3 de la presentación y pago del Impuesto sobre la Renta año gravable 2016, de conformidad con lo señalado en el capítulo I del presente boletín.

- Para las personas jurídicas y demás contribuyentes en las fechas de pago de la 1 y 2 cuota del Impuesto sobre la Renta por el año gravable 2016, descritas en el capítulo I del presente boletín.

III. Declaración del Impuesto sobre la Renta de Inversionistas Extranjeros.

Las personas naturales extranjeras y las entidades sin domicilio en Colombia que posean activos dentro del territorio nacional, están obligadas a presentar la declaración de renta por cada operación que realicen con su inversión, aun cuando no se genere impuesto a pagar.

- La declaración del impuesto se presentará de manera virtual, para lo cual el apoderado o representante del inversionista extranjero en Colombia deberá haber registrado su Firma Electrónica.

- El plazo de presentación vence dentro del mes siguiente a la fecha de la operación o de la venta.

- A partir del 1 de enero de 2017, los inversionistas utilizarán el Formulario No. 150 para dar cumplimiento a la obligación mencionada; las declaraciones por los períodos gravables subsecuentes junto con las correcciones y las declaraciones extemporáneas correspondientes, se deben presentar en el mismo formulario.

Las declaraciones por períodos fiscales anteriores, deberán declararse y corregirse en el Formulario que se haya diseñado para el respectivo año.

IV. Impuesto a la Riqueza y Complementario de la Normalización Tributaria.

Las personas naturales, jurídicas y asimiladas que a 01 de enero de 2015 poseyeran un patrimonio líquido en cuantía igual o superior a $1.000.000.000 son contribuyentes del Impuesto a la Riqueza por los años 2015,2016,2017 y 2018.

- Base Gravable 2017: En caso de que la base gravable del Impuesto a la Riqueza que se determine en el año 2017 sea superior a la que sirvió de base para liquidar el impuesto en el año 2015, la base gravable será la menor entre la base gravable determinada en el año 2015 más un ajuste equivalente al 25% de la inflación que certifique el Departamento Nacional de Estadística para el año 2016, y la base gravable que se liquide por el año 2017. Los plazos para la presentación y pago son:

Impuesto Complementario de Normalización Tributaria: Los contribuyentes que quieran normalizar los activos omitidos o los pasivos inexistentes podrán reportarlos para efectos tributarios, mediante la liquidación del impuesto a una tarifa del 13% sobre el valor patrimonial de los bienes omitidos.

- Los activos sometidos al Impuesto de Normalización que hayan sido gravados en un periodo no lo estarán en los periodos subsiguientes.

- Los activos que se incluyan en la declaración de Impuesto de Normalización deben incluirse en la declaración del Impuesto a la Riqueza y del Impuesto sobre la Renta y Complementarios del año gravable en que se declaren.

V. Declaración Anual de Activos poseídos en el Exterior.

Los contribuyentes del Impuesto sobre la Renta y Complementarios, que estén sujetos a este impuesto sobre la renta de fuente global y respecto del patrimonio poseído dentro y fuera del país, están obligados a presentar la Declaración Anual de Activos poseídos el Exterior.

En la declaración se deben discriminar en forma detallada aquellos activos poseídos en el exterior a 1º de enero de cada año cuyo valor patrimonial sea superior a 3580 UVT ($114.055.220 COP/US$ 38.009,94 -UVT año 2017). Los demás activos que no cumplan este límite se deben declarar de forma agregada de acuerdo a la jurisdicción donde se encuentren localizados.

Los plazos para presentar la declaración anual de Activos Poseídos en el Exterior, corresponden a los mismos plazos establecidos para la Declaración del Impuesto sobre la Renta y Complementarios por el año gravable 2016:

PERSONAS NATURALES

VI. Presentación de la Información Exógena.

A. En cuanto a la obligación de presentar Información Exógena por el año gravable 2016.

El artículo 4 de la Resolución 112 de 2015, modificada por la Resolución 00084 del 30 diciembre de 2016, determina que los siguientes sujetos están obligados a reportar la información sistematizada por el año gravable 2016

- Personas naturales y asimiladas que hayan obtenido ingresos brutos superiores a $500.000.000.oo en el año 2014.

- Las personas jurídicas y asimiladas que hayan obtenido ingresos brutos superiores a $100.000.000.oo en el año 2014.

- Todas las entidades de derecho público, los Fondos de Inversión, los Fondos de Valores, los Fondos Mutuos de Inversión, los Fondos de Inversión Colectiva, los Fondos de Pensiones de Jubilación e Invalidez, los Fondos de Pensiones Obligatorias, los Fondos de Empleados, las Comunidades Organizadas y las demás personas naturales y jurídicas y asimiladas, sucesiones ilíquidas y sociedades de hecho que efectúen retenciones y autorretenciones en la fuente, a título de los impuestos sobre la Renta, IVA, Timbre y CREE, independientemente del monto de los ingresos obtenidos.

- Los Consorcios y Uniones Temporales que durante el año gravable 2015 efectúen operaciones económicas.

- Las personas que actuaron como mandatarios o contratistas, durante el año gravable 2016, en relación con las actividades ejecutadas en desarrollo de cada uno de los contratos de mandato o de administración delegada.

- Las personas o entidades que actuaron en condición de "Operador" o que hagan las veces de "Operador", en condición de "Sólo Riesgo" o poseedoras de títulos mineros en los contratos de exploración y explotación de hidrocarburos, gases y minerales, independientemente del monto de sus ingresos.

- Las sociedades fiduciarias que durante el año gravable 2016 administren Patrimonios Autónomos y/o encargos fiduciarios.

- Las personas naturales y asimiladas, las personas jurídicas y asimiladas y demás entidades públicas y privadas, obligadas a presentar Información Exógena de conformidad con los literales a), b) y c) anteriores, que reciban ingresos para terceros durante el año 2016, independientemente de la cuantía de los ingresos recibidos.

- Los Grupos Empresariales.

- Las personas o entidades que elaboren facturas de venta o documentos equivalentes.

- Las personas naturales o jurídicas que, para la realización de pagos o abonos en cuenta en beneficio de los trabajadores, hayan adquirido bonos electrónicos o papel de servicio, cheques o vales.

- Los empleadores que ocupen trabajadoras mujeres víctimas de la violencia comprobada.

- Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos con organismos internacionales deben reportar a más tardar el último día hábil del mes siguiente al periodo objeto de reporte, una relación mensual de todos los contratos vigentes en el año 2015 con cargo a estos convenios.

(*) Para efectos de cumplir con la obligación de informar, se entenderá que los Ingresos Brutos, incluyen los ingresos ordinarios y extraordinarios, y dentro de estos últimos los correspondientes a las ganancias ocasionales. (Resolución 111 de 2015, Artículo 2°)

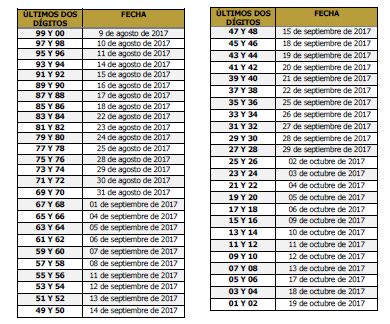

Los plazos para la presentación de la Información Exógena, según la resolución 112 del 29 de octubre de 2015, son:

VII. Declaración Informativa de Precios de Transferencia.

Están obligados a presentar Declaración Informativa Individual de Precios de Transferencia por el año gravable 2016:

- Los contribuyentes del impuesto sobre la renta y complementarios, que hayan celebrado operaciones con vinculados económicos o partes relacionadas domiciliadas o residentes en el exterior y cuyo patrimonio bruto a 31 de diciembre de 2016 hubiera sido igual o superior a $2.975.300.000 o cuyos ingresos brutos en el mismo año hubieran sido iguales o superiores a $1.814.933.000.

- Los contribuyentes del Impuesto sobre la Renta y Complementarios residentes o domiciliados en Colombia que durante el 2016 hubieran realizado operaciones con residentes o domiciliados en Paraísos Fiscales, aunque su patrimonio bruto a 31 de diciembre de 2016 o sus ingresos brutos en el mismo año, hubieran sido inferiores a los topes señalados en el literal anterior.

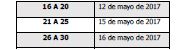

Los plazos para presentar la declaración Informativa de Precios de Transferencia son:

VIII. Declaración y pago del Impuesto sobre la Renta para la Equidad – CREE.

Por el año gravable 2016 deberán presentar la declaración de impuesto sobre la renta para la equidad CREE: (i) las Sociedades y Personas Jurídicas Contribuyentes Declarantes; y (ii) las sociedades extranjeras contribuyentes por sus ingresos de fuente nacional obtenidos mediante sucursales y (iii) los Establecimientos Permanentes.

La tarifa aplicable es del 9%. (Artículo 17 Ley 1739 de 2014).

El plazo para presentar la Declaración del Impuesto sobre la Renta para la Equidad- CREE y para cancelar en dos cuotas iguales el valor de este impuesto, vence en las siguientes fechas:

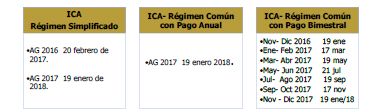

IX. Impuestos Municipales- Calendario Distrital Bogotá.

La resolución 459 del 19 de diciembre de 2016 expedida por la Secretaria de Hacienda de Bogotá determinó las condiciones y plazos para la presentación de las siguientes declaraciones tributarias por los impuestos distritales en Bogotá:

(*) Los contribuyentes del Impuesto de Industria y Comercio, ICA, pertenecientes al Régimen Común, podrán pagar la declaración anualmente, siempre y cuando el impuesto a cargo correspondiente a la vigencia fiscal del año 2016 no exceda de $12.456.869 (391 UVT).

X. Presentación Declaraciones Tributarias- Firma Electrónica.

A partir del 1 de enero de 2017, los contribuyentes obligados a presentar las declaraciones tributarias a través de los servicios informáticos electrónicos de la DIAN, deberán utilizar el Instrumento de Firma Electrónica (en adelante "IFE") para dar cumplimiento a sus obligaciones.

El IFE tiene la misma validez y efectos jurídicos que la firma autógrafa, y su vigencia será de 3 años, contados a partir de la fecha en que se culmine el procedimiento de emisión o renovación.

Se entenderá firmado un documento electrónicamente a través de los servicios informáticos de la DIAN en el momento que se genere el acuse de recibo, el cual contiene la fecha y hora en que se firmó el documento.

Emisión del IFE: El usuario o su apoderado debidamente facultado, acudirá de manera presencial a las dependencias de la DIAN para solicitar la generación de la Identidad Electrónica (IE) y la habilitación del Instrumento de Firma Electrónica (IFE).

- Las personas residentes en el exterior que opten por presentar de manera virtual sus declaraciones, podrán solicitar la emisión del IFE a través del sistema de Quejas Reclamos, Peticiones y Sugerencias de la página web de la DIAN y por este medio se enviará la respuesta.

Renovación del IFE: El usuario podrá renovar a través de los servicios informáticos electrónicos de la DIAN su IFE, en los siguientes casos: (i) con ocasión de la extensión de la vigencia del IFE; (ii) cuando el usuario considere que se ha vulnerado la seguridad de su dida de la contraseña de la Identidad Electrónica

Migración al IFE: Las personas naturales que venían utilizando el mecanismo digital, deberán migrar al Instrumento de Firma Electrónica, para lo cual se crea un periodo transitorio entre el 8 de noviembre de 2016 y el 30 de junio 2017, para realizar el proceso de renovación. Los plazos establecidos por la DIAN son los siguientes:

1. Personas naturales vinculadas a Grandes Contribuyentes.

2. Personas naturales vinculadas a Personas Jurídicas o Asimiladas.

3. Personas Naturales obligadas a Nombre Propio.

XI. Indicadores

Esperamos que la anterior información sea de utilidad para ustedes.

Como de costumbre, les reiteramos que estamos a su entera disposición para asistirlos en caso de tener alguna inquietud sobre los asuntos mencionados anteriormente, así como para coordinar la celebración de la reunión ordinaria de la Asamblea General de Accionistas o Junta de Socios, según sea el caso, y posteriormente, en la realización de los demás trámites requeridos por la legislación tributaria.

Cordialmente,

Footnotes

1 Las fechas de vencimiento de las declaraciones tributarias fueron tomadas de los Decretos No. 2105 del 22 de diciembre de 2016 y No. 220 del 7 de febrero de 2017, proferidos por el Ministerio de Hacienda y Crédito Público.

2 REYES ABOGADOS ASOCIADOS S.A., en cumplimiento a las disposiciones legales para el manejo de datos personales, lo invita a comunicarse con nosotros en caso de no querer recibir este tipo de información y actualizaciones legales.

3 Son sujetos pasivos de la sobretasa del Impuesto sobre la renta y complementarios las sociedades extranjeras contribuyentes declarantes del impuesto sobre la renta por los ingresos de fuente nacional obtenidos mediante sucursales y establecimientos permanentes.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.