个人税收优惠型健康险(下称"税优健康险"),即能够享受个人所得税减免政策、由商业保险公司承保的健康险。2016年1月1日起,商业健康保险个人所得税优惠政策在全国31个试点城市正式启动,随后,首批参与试点的人保健康、泰康人寿、阳光人寿各有两款产品获批。3月4日,人保健康签发业内首单税优健康险。3月8日,国寿、太保寿险、平安寿、新华、太平人寿、建信人寿、中意人寿、太平养老、东吴人寿获批成为第二批拥有经营税优健康险资质的保险公司。

一、税优健康险享受税收优惠,并且具有可以带病投保、保证续保、缴费灵活、覆盖面广等福利特征。

(一)税优健康险可以享受一定的税收优惠

根据《个人税收优惠型健康保险业务管理暂行办法》(下称"《暂行办法》"),投保人购买税优健康险,支付的保费可以享受每年2400元(每月200元)从投保人的税前收入中扣除的福利,相当于每月的个税起征点从3500元提高至3700元。

(二)税优健康险是团体投保的个人险种,投保人可以带病投保,保险公司承诺保证续保

相比传统健康险,税优健康险开放了带病投保、保证续保等优惠政策,即税优健康险不得因被保险人既往病史等原因拒保,并保证续保,可以说税优健康险是针对纳税人的国家政策福利。由于这个原因,虽然税优健康险的被保险人是个人,但是目前,保险公司出于风控原因,对税优健康险普遍采取团体投保的模式,尚未对个人消费者开放。

(三)税优健康险是一款涵盖住院及特定门诊、慢性病门诊治疗费用的费用报销型健康险,没有起付线、报销比例高,与社保无缝衔接,并且赔付差额返还至个人账户

税优健康险是费用报销型的健康险,根据补偿原则,按照被保险人实际发生的医疗费用,扣除被保险人从其他渠道获得的补偿(主要为社保、企补医疗)或赔偿金额后的余额向受益人给付保险金。在保险责任上,涵盖住院和特定门诊,并且保障高血压、糖尿病和冠心病这三种最常见的慢性病的门诊诊疗费用。与传统的费用报销型健康险相比,税优健康险在理赔时没有起付线,报销比例高(可报销自付费用的80%以上)。如果税优健康险一年的简单赔付率低于80%,保险公司将会把简单赔付率与80%的差额部分返还至被保险人个人账户。

(四)税优健康险采用万能险模式,缴费灵活,个人万能账户可以累计生息

根据《暂行办法》,税优健康险采取"医疗保障+个人账户"的万能险模式,缴费灵活。个人万能账户起到蓄水池的作用,投保人缴纳的保险费如果超过当年所需风险保费,剩余资金将自动转入个人万能账户,可以累计生息;个人万能账户的资金可以用于退休后购买商业健康保险和个人自负医疗费用支出。

二、首批获准销售的税优健康险特点比较

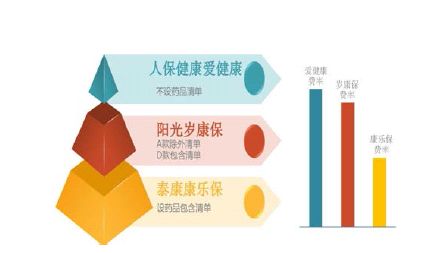

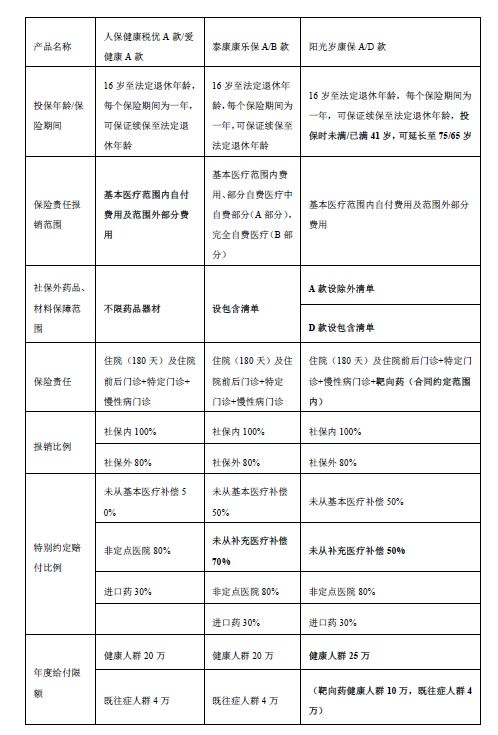

保监会已公布首批获准销售税优健康险产品名单,分别为人保健康税优型健康险A款和爱健康税优健康险A款、泰康康乐保税优健康险A款和B款、阳光人寿岁康保税优健康险A款和D款。三家公司的这六款产品在参照保监会示范条款的基础之上各有侧重,以下将做简要对比(见图1):

图1:主要在售税优健康险产品费率、主要责任对比

(一)人保健康产品注重健康管理,药品材料不设限制,费率为三家中最高

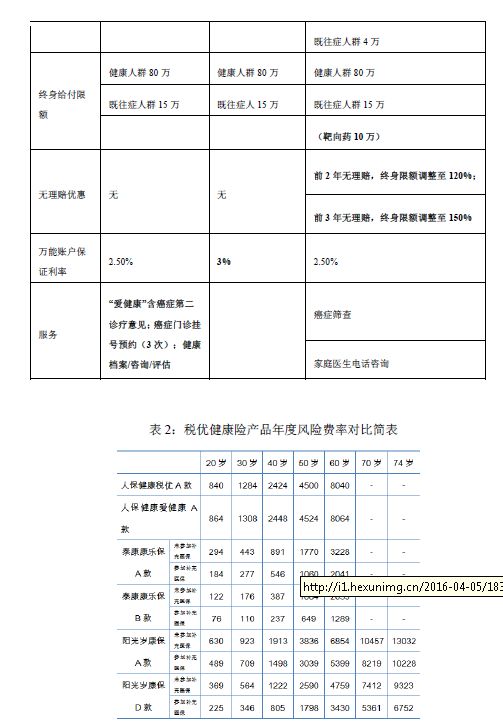

人保健康税优型健康险A款和爱健康税优健康险A款仅在健康服务内容上区分,其中"爱健康"提供健康档案、健康咨询、健康评估服务,并且含癌症预约挂号(3次)、第二诊疗意见等高端服务。与另外两家公司的产品相比,人保健康的税优健康险报销的药品材料不设目录限制;对参加补充医保而未进行理赔进行全额补偿;费率也是三家公司中最高的(见表1、表2)。

(二)泰康产品的药品清单范围相对较小,费率最低,而万能账户最低保证结算利率最高

泰康康乐保税优健康险A款和B款在保险责任上有所差别,其中,B款不包含慢性病门诊。与另外两家公司的产品相比,泰康的税优健康险对社保外药品、材料设有药品清单,且范围小于阳光的产品;风险保费的费率在三家公司中最低;万能账户最低保证利率3%,高于其他两家公司产品(见表1、表2)。

(三)阳光产品的保险期间延长,健康人群年度给付限额高,增加无理赔优惠责任

阳光人寿岁康保税优健康险A款和D款两款责任相同,区别在于社保外药品、材料保障范围,其中A款设除外清单,D款设包含清单。与另外两家公司的产品相比,阳光的税优健康险保险期间延长,即被保险人投保时未满41岁,最高保证续保可至75岁;对健康人群年度给付限额提高至25万;增加无理赔优惠(见表1、表2)。

表1:首批获准在售税优健康险产品特点对比简

(本文作者魏巍系中国人民保险集团股份有限公司统计信息部高级业务主管)50

(来源:和讯保险,魏巍)

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.