Leidet die Autoversicherung an "late Covid"? Während der lange Covid-Lockdown noch vor kurzem die Schadenfrequenzen in der Autoversicherung in ungeahnte Tiefen und die Gewinne in ebensolche Höhen trieb, kämpft die Branche inzwischen mit ehedem kaum vorstellbaren Inflationsraten. Was anfangs als vorübergehende Störung der Lieferketten erschien, hat sich als Schadeninflation im zweistelligen Bereich verfestigt.

Inzwischen prognostiziert der Gesamtverband der Versicherer (GDV) für das laufende Jahr eine Combined Ratio von 110% – ein Wert, wie ihn die Branche zuletzt vor mehr als 20 Jahren gesehen hat. Allerdings waren damals die Reserven noch üppig dotiert und die Anlagerenditen doppelt so hoch wie heute. Es überrascht insofern nicht, dass einzelne Branchenvertreter aktuell Prämienanpassungen von 20% - wohlgemerkt im Mittel – anmahnen. Allerdings dürfte die Akzeptanz der Kunden für derartig happige Prämienanpassungen deutlich geringer sein als noch im letzten Jahr – zu unsicher das wirtschaftliche Umfeld, zu knapp inzwischen viele Haushaltsbudgets. Zudem fehlt die Energiepreisdebatte als Aufreger, der die Prämienerhöhungen der Autoversicherer relativieren könnte.

Der anstehende Jahreswechsel wird insofern spannend. Vor allem könnte er die Branche nachhaltig prägen.

Wer zu spät kommt, den bestraft das Leben

Im Lichte sprudelnder Coronagewinne hat manch ein Marktteilnehmer reichlich Pulver verschossen. Grosszügig wurden Beitragsanpassungen ausgesetzt und Rabattbudgets mit lockerer Hand verteilt. Dabei wurde verkannt, dass Nachlässe ohne Neuwagen kaum Marktanteilsgewinn erlauben und Kunden in Coronazeiten weder Lust noch Not zum Versichererwechsel verspürten – die Grosszügigkeit sich daher kaum in Marktanteilen übersetzen konnte.

Falsch eingeschätzt wurde wohl teilweise auch, dass der kurzzeitige Frequenzrückgang den Schadentrend nicht bricht und nachgeholt werden muss. Spätestens im letzten Jahreswechsel war daher eine deutliche Korrektur des Prämienniveaus dringlich und – wie einige Marktteilnehmer gezeigt haben – auch möglich. Wen hingegen der Mut verließ, die Inflation konsequent durchzuholen, der steht nun in der Tat vor erheblichen Herausforderungen, gilt es doch deutlich zweistellige Prämienanpassungen umzusetzen, ohne die eigene Marktposition infrage zu stellen.

Die Balance zwischen Beitragsoptimierung und Kundenbindung finden

Nun sitzt die "Angst vor großen Zahlen" in der Branche vielerorts noch immer tief. Entsprechend stark die Neigung, Beitragsanpassungen eher zu nivellieren als zu differenzieren. Was bei Anpassungen im unteren einstelligen Prozentbereich als Ärgernis des Aktuars gelten mag, wird bei höheren Anpassungen jedoch schnell fatal: Denn während der profitable Kunde eine günstigere Alternative findet, bleibt der unprofitable eben das – untertarifiert zulasten des Portfolios. Wenn dann noch der Vertrieb der Abwanderung mittels Umstellung auf Neutarif beherzt entgegentritt, bleibt für die Profitabilisierung des Bestandes wenig mehr übrig.

Eine ausdifferenzierte Beitragsanpassung auf Basis von Kundenwertmodellen allein dürfte allerdings nicht ausreichen. Ebenso erforderlich sind eine ausgefeilte Produktstrategie, mit der geschickt margenstarke Leistungsbausteine gebündelt werden können; eine stringente, am Wertbeitrag des Vermittlers ausgerichtete Rabattlogik; und vor allem eine intelligente Steuerung von Tarifumstellungen. Hierzu sind nicht nur umfangreiche aktuarielle, fachliche und technische Kompetenzen erforderlich, sondern vor allem auch ein enges Zusammenspiel zwischen Fachbereich, IT und Vertrieb – kurz: ein komplexes Bündel an Fertigkeiten, das «harte» finanzielle Kraft wie «weiche» organisatorische Kompetenz erfordert.

Jetzt ist die Zeit, der Realität ins Auge zu blicken

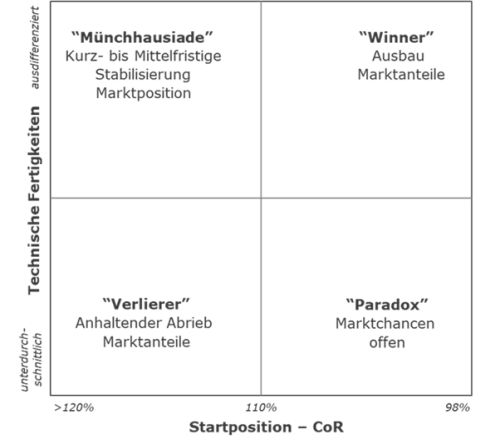

Der Jahreswechsel ist geeignet, die Schwächen einzelner Marktteilnehmer schonungslos offenzulegen – sowohl in der Startposition wie in der Fähigkeit zur Preisdurchsetzung im Bestand und im Neu- und Ersatzgeschäft.

Selbst wenn es nur in wenigen Fällen möglich sein wird, das Portfolio bereits im nächsten Jahr wieder in die Profitabilitätszone zu bewegen – Versicherer, die "ihr Pulver geschont" und bereits im letzten Jahreswechsel beherzte Anpassungen vollzogen haben, stehen jetzt auf einer soliden Grundlage für den Ausbau ihrer Marktposition, können sie doch profitable Kunden mit marktunterdurchschnittlichen Anpassungen an sich binden, ohne auf einen marktgerechten Neugeschäftstarif zu verzichten.

Bei Combined Ratios jenseits der 110% wird dagegen eine weitere Quersubventionierung der Sparte selten möglich sein. Hier werden die technischen Fertigkeiten entscheiden, wem noch die "Münchhausiade" gelingt, das Portfolio schnell und ohne allzu große Marktanteilsverluste zu drehen. Ohne entsprechende Fähigkeiten droht die Sparte zu einer anhaltenden Belastung zu werden, die nur noch durch den Bestandsabrieb gemildert wird. Investition trotz Inflation ist hier die Konsequenz.

Die drei entscheidenden Handlungsleitlinien

Und damit schließt sich der Kreis. Untersuchungen von Unternehmen in vergangenen Inflationszeiten haben ergeben, dass drei Handlungsleitlinien erfolgsentscheidend dafür waren, wie die Unternehmen durch die Inflation gekommen sind: Sie hatten keine Angst vor großen Zahlen, sie haben trotz steigender Preise investiert und sie haben konsequent an der Ertragsfähigkeit ihres Geschäftsmodells gearbeitet.

Insofern hat der anstehende Jahreswechsel – mehr als viele vorausgehende – Potential, in der Branche die "Spreu vom Weizen zu trennen". Für abrupte Umbrüche ist die Versicherungsbranche strukturell zwar kaum geeignet, langfristig kann aber auch sie sich disruptiven Entwicklungen nicht entziehen.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.