- within Finance and Banking, Transport and Wealth Management topic(s)

- in United States

摘要

根据现有监管要求,商业银行通过贴现或转贴现转入汇票成为持票人,应当计提风险资产,且因通过转贴现转出汇票后仍存在被追索的风险,所以在票据债务履行完毕前不得释放风险资产。实践中一张汇票往往经多家银行转贴现,造成风险资产重复计提,严重限制了票据流通,抑制了商业银行为实体经济提供贴现贷款的能力。为解决传统转贴现环节风险资产重复计量的问题,交易商协会及票交所在制定票据交易主协议时加入了放弃部分追索权的条款,本文意在分析该条款对于风险资产计提的影响,为广大票据用户提供一些思考。

关键词

票据贴现、资本充足率、风险资产计提、票据交易主协议

Discussion of the Provision of Discounted Risk Assets of Commercial Banks under the Framework of Bill Trading Master Agreement

CHEN Gui CHEN Dinglan MIAO Tianwei

(Anjie Broad Law Firm)

Abstract According to existing regulatory requirements, commercial banks should make provisions for risky assets when they become bill holders through discounting or rediscounting. As there is still a risk of recourse after bills are transferred out, risky assets should not be released before the bill debt is fulfilled. In practice, a bill is often rediscounted by many banks, resulting in repeated provisions for risky assets. This seriously restricts the circulation of bills and inhibits the ability of commercial banks to provide discounted loans to the real economy. In order to solve the problem of repeated measurement of risky assets in the traditional discount process, the National Association of Financial Market Institutional Investors and the Shanghai Commercial Paper Exchange have added a clause waiving part of the right of recourse when formulating a bill trading master agreement. This paper assesses the effects of this clause on the provision of risky assets and offers some suggestions for market participants.

Keywords Bill Discount, Capital Adequacy Ratio, Provision of Risky Assets, Bill Trading Master Agreement

JEL Classification G21 G28 K22

一、问题的提出

上海票据交易所股份有限公司(以下简称票交所)、中国银行间市场交易商协会(以下简称交易商协会)在2016年12月30日联合发布的《票据交易主协议(2016年版)》1(票交所公告〔2016〕1号,以下简称《主协议》)第三条中约定了"持票人放弃对前手背书人行使追索权,但保留对票据出票人、承兑人、承兑人的保证人、贴现人、贴现人的保证人(若有)及贴现人前手背书人的追索权。"据此,参与签署《主协议》的单位放弃了对于转贴现人的追索权。举例说明,商业银行B通过贴现取得商业汇票并将该商业汇票转贴现给商业银行C,商业银行C将该商业汇票转贴现给商业银行D,在《主协议》的框架下,商业银行D作为持票人放弃了对转贴现人商业银行C的追索权,不能向商业银行C发起追索;若商业银行D再将商业汇票转贴现给商业银行E,商业银行E不能向转贴现人商业银行C、商业银行D发起追索,以此类推。在此情形下,商业银行C等转贴现人不会因被追索而再次成为持票人,其基于转贴现形成的信用风险加权资产因对其直接前手债权的"终止确认"而可予以释放。

然而,虽有《主协议》的约定,但在实践中,大多数商业银行在贴现转出后仍然不会释放该笔信用风险加权资产。究其原因,其一,《主协议》约定放弃对于转贴现人的追索权的条款与《中华人民共和国票据法》(以下简称票据法)第六十八条第二款"持票人可以不按照汇票债务人的先后顺序,对其中任何一人、数人或者全体行使追索权"的规定不一致,因此在实践中,一些商业银行对于该条款的效力存在质疑;其二,一些商业银行为降低转贴现环节持票人风险,在转贴现时会另行签署转贴现协议约定恢复在《主协议》中约定放弃的追索权。

对以上问题的展开与剖析构成了本文的脉络与框架。首先,本文将说明《主协议》放弃追索权的背景及目的;其次,通过比较《主协议》签署前后风险资产计提方式的不同,说明《主协议》相关条款对商业银行转贴现业务的积极意义;最后,在此基础上对《主协议》相关条款的效力进行合法性分析,说明实践中试图规避《主协议》相关条款适用的行为对商业银行转贴现业务的消极影响。

二、《主协议》关于放弃追索权约定的目的

1993年12月25日,国务院发布《关于金融体制改革的决定》(国发 199391号),将资本充足率确定为对金融机构监管的主要内容。1995年5月10日,全国人民代表大会常务委员会发布《中华人民共和国商业银行法》,通过立法正式规定了我国商业银行不得低于8%的资本充足率2。2004年2月23日,原银监会发布《商业银行资本充足率管理办法》(中国银行业监督管理委员会令2004年第2号),明确商业银行资本充足率的计算方式。2012年6月7日,原银监会发布《商业银行资本管理办法(试行)》(中国银行业监督管理委员会令2012年第1号),根据《巴塞尔协议Ⅲ初步框架(2010)》的新标准,细化了资本的定义、扩大了风险资本的覆盖范围,形成了资本计量规则的框架。2023年11月1日,国家金融监督管理总局发布《商业银行资本管理办法》3(国家金融监督管理总局令第4号,以下简称资本管理办法),依据巴塞尔银行监管委员会对巴塞尔协议Ⅲ的修订即《巴塞尔Ⅲ:后危机改革的最终方案(2017)》,拟进一步提高风险加权资产计量的风险敏感度、操作性及可比性。

商业银行通过承担风险和管理风险获取利润(徐明东和陈学彬,2012),资本充足率影响着商业银行的信贷风险偏好(黄宪等,2005)。根据资本管理办法的规定,商业银行资本充足率以风险加权资产作分母进行计算,即当风险加权资产为唯一变量时,其越高,则资本充足率越低。因此,在资本充足率达到法定阈值(即8%)且资本不变的前提下,商业银行将控制风险资产的增长速度、避免增加风险加权资产的行为,降低对潜在风险较高的企业的贷款,恶化本已存在的小企业贷款难题(黄宪等,2005)。

根据《贷款通则》(中国人民银行令〔1996〕第2号)第九条第七款的规定,票据贴现属于贷款业务的一种,即贷款人以购买借款人未到期的商业票据的方式发放的贷款。因此,根据资本管理办法的规定,商业银行持有的因票据贴现形成的贷款债权为其信用风险加权资产,应当进行计量。根据票据法第六十一条第一款4的规定,汇票被足额偿付前,贴现行仍可能应被追索而再次成为持票人,因此,贴现行将该贴现汇票转出后,仍不能释放该笔风险资产,且后手的贴现行也仍需计提信用风险资产,事实上造成了同一标的资产的重复计提,导致贴现行与转贴现行的风险加权资产被连续占用,一定程度上限制了票据流通,抑制了商业银行为实体经济提供贴现贷款的能力(刘斌,2005)。

为缓解上述问题、减少市场摩擦成本、降低转贴现金融机构风险资本占用,票交所、交易商协会发布《主协议》,要求参与签署《主协议》的单位放弃对于转贴现人的追索权。据此,在商业银行转贴现过程中,形式上贴现人和转贴现人均将在商业汇票上背书,实质上,转贴现人作为背书人承受的被追索的责任已因签署《主协议》的行为而灭失,其因转贴现行为不再存在被追索的可能,继而无需计提转贴现汇票的风险加权资产,为其贷款额度腾出更多空间。

三、票据贴现中的风险资产计提

(一)票据贴现的风险资产计提

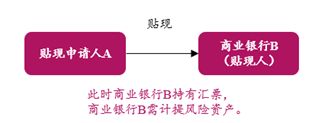

根据资本管理办法第四十六条的规定,商业银行可以采用权重法或内部评级法计量信用风险加权资产(目前我国仅六家商业银行获批使用内部评级法5计量信用风险)。以权重法为例,商业银行B作为贴现人贴现取得商业汇票后(假定该商业汇票票面金额为100万元),根据《贷款通则》的规定视为其对贴现申请人A发放了一笔贷款,取得了对于贴现申请人A的债权。根据资本管理办法第五十六条的规定,商业银行B首先应当进行信用转换,即以该汇票名义金额100万元,乘以资本管理办法附件3《信用风险权重法表内资产风险权重、表外项目信用转换系数及合格信用风险缓释工具》规定的信用转换系数为100%,得到等值的表内资产,即100万元;其次,商业银行B应当计提风险资产,即根据资本管理办法规定的贴现申请人主体类型确定风险权重并计提该笔贴现资产,如贴现申请人A为一般公司,则信用风险加权资产为100万元乘以第六十七条6规定的100%风险权重,即100万元。

图1

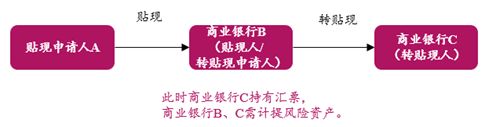

商业银行B通过贴现取得该商业汇票后,可将该商业汇票转贴现给商业银行C。同理,商业银行C基于转贴现取得了对于商业银行B的债权,因此商业银行C应计提该笔贴现资产。根据资本管理办法第六十四条7、第六十五条8的规定,假定商业银行C为A+级商业银行,则风险权重为30%,因此商业银行C计提的信用风险加权资产为票面金额乘以30%,即30万元。

图2

票据法第六十一条第一款9规定"持票人可对所有前手行使追索权",据此,商业银行B将该商业汇票转贴现给商业银行C后,商业银行C可向商业银行B发起追索,商业银行B仍可能再次成为持票人;根据票据法第七十条第二款的规定,商业银行B再次取得该商业汇票后,仍享有对贴现申请人A的债权,因此商业银行B仍需要计提该笔贴现资产,不能释放原贴现时所计提的信用风险加权资产。商业银行C及之后的转贴现人同理。

图3

(二)《主协议》框架下票据贴现的风险资产计提

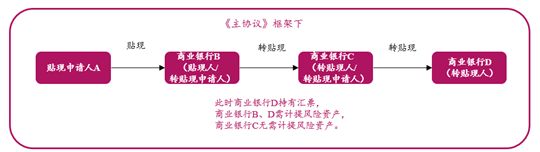

本文继续沿用前例说明商业银行在《主协议》框架下应当如何计提风险资产。商业银行B作为贴现人及转贴现申请人将汇票转贴现给商业银行C后,商业银行C需计提风险资产,由于商业银行B并非转贴现人,即商业银行C对于商业银行B仍有追索权,因此商业银行B也需要计提风险资产。

图4

之后,商业银行C作为前手转贴现人及本次转贴现申请人将汇票转贴现至商业银行D,商业银行D需计提风险资产。由于商业银行C为前手转贴现人,根据《主协议》的约定,商业银行D放弃了对于商业银行C的追索权,即汇票将不会再次回到商业银行C名下(仅会回到商业银行B及其前手名下),因此商业银行C此时就可以释放前手转贴现时所计提的风险资产。

图5

四、《主协议》放弃对于转贴现人追索权条款的效力及其适用

虽然《主协议》约定放弃对转贴现人追索权的条款与票据法第六十八条第二款规定可向所有前手发起追索的条款不一致,但两者之间并不冲突,不属于《中华人民共和国民法典》(以下简称民法典)第一百五十三条第一款10规定无效条款。

首先,票据法第四条第四款11规定之追索权作为一种民事权利,自然可以放弃。票据法第六十八条第二款是对持票人在其票据权利受到侵犯(即被拒绝付款)后的救济途径的规定,即对持票人追索对象范围的确定,从文义上看,该条款并不禁止持票人放弃追索权。实际上,最高人民法院早在1996年出版的《最新票据法条文释义》一书中就指出票据权利为一种民事权利,票据权利人既可行使,也可放弃(于新年等,1996)。在(2021)最高法民申5052号案件中,最高人民法院认为"票据追索权系持票人的法定权利,当事人可以通过明示的方式放弃该项权利。"

其次,当事人基于意思自治放弃追索权的行为应当予以尊重。追索权作为一种民事权利即私法权利,对其的行使应当提倡意思自治,尽可能减少国家干预(王利明,2004)。根据民法典第一百三十条的规定,民事主体按照自己的意愿依法行使民事权利,不受干涉。持票人作为《主协议》的签署方,基于意思自治而放弃对于转贴现人的追索权,并不属于民法典第一百九十七条第二款12或第九百九十二条13禁止的对于诉讼时效利益的预先放弃或对与人格权的放弃,应当予以尊重。在(2020)沪0101民初8337号案件中,法院认为"鉴于涉案票据系持票人在票交所交易系统转贴现买入,持票人在行使票据权利时,尚需受到票交所《主协议》的约定约束。"

最后,通过《主协议》约定放弃追索权不属于票据法第三十三条第一款14所禁止的"附条件背书"。一方面基于文义解释,根据民法典第一百五十八条15的规定,"附条件背书"指某条件成就时,背书行为成立或解除,即该条件是否成就与背书是否成立或解除具有法律上的因果关系。而通过《主协议》约定放弃对于转贴现人追索权虽然从外观上看也是一种"条件",即追索权消灭之法律事实,但该"条件"与背书是否成立或解除毫不相关,不具有法律上的因果关系;另一方面基于目的解释,票据法第三十三条第一款实际上是借鉴了《统一汇票本票法公约》16第十二条"背书必须是无条件的"之规定,旨在防止因背书人附加条件而影响票据流通。《主协议》"放弃对转贴现人的追索权"之约定亦是为了避免商业银行对同一标的资产的重复计提,进而影响票据流通。二者之间具有"目的"上的一致性。因此,无论是基于文义解释还是立法解释,通过《主协议》约定放弃追索权并不违反票据法第三十三条第一款的规定。

五、结语

电子商业汇票系统于2009年10月28日建成投入运行,标志着我国商业票据业务进入电子化时代,从根本上解决纸质商业汇票交易方式低下、信息不对称、风险较大等问题。17随着各金融机构逐步接入,商业汇票的出票、承兑、背书、保证、提示付款和追索等票据业务,均开始通过电子商业汇票系统办理18。根据票交所公布的最新数据,截至2022年9月9日,签署《主协议》机构3,567家。《主协议》放弃部分追索权的约定得到了监管及交易各方的广泛认可和遵守,避免了后手转贴现人在无额外签署转贴现协议的前提下向前手转贴现人发起追索,节约了大量银行系统风险资产,缓解了商业银行信用紧缩。同时,得益于《主协议》放弃追索权可节约风险资产的制度安排,电子票据交易量得以企稳回升,票据融资业务也取得增长。

参考文献

[1] 侯林.商票发展路径寻迹:完善信用体系建设[J].金融市场研究,2021(09):60-67.

[2] 黄维坤,李艳军,王博.票据的信贷属性及其定价:兼议票据去信贷化[J].金融市场研究,2022(06):105-113.

[3] 黄宪,马理,代军勋.资本充足率监管下银行信贷风险偏好和选择分析[J].金融研究,2005(7):95-102.

[4] 孔燕.电子债权凭证的发展机理与监管路径[J].金融市场研究,2023(03):1-12.

[5] 李泽.票据"去信贷化"——完善票据市场宏观调控体系[J].金融市场研究,2022(03).

[6] 刘斌.资本充足率对我国贷款和经济影响的实证研究[J].金融研究,2005(11):18-30.

[7] 王成涛.商票的出路:坚持支付定位,活跃交易市场[J].金融市场研究,2021(01):101-111.

[8] 王利明.我国民法的基本性质探讨[J].浙江社会科学.2004(01):104-111.

[9] 徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012(7):48.

[10] 谢晟,王成涛,宋杰,等.从短期贷款到商票:商票市场发展的演变逻辑[J].金融市场研究,2021(08):81-87.

[11] 于新年,曹守晔,刘俊海.最新票据法条文释义[M].北京:人民法院出版社,1996:48.

[12] 张梦霞.票据设质要件的法律冲突、适用争议与协调路径[J].金融市场研究,2021(08):115-126.

1 上海票据交易所官网,http://www.shcpe.com.cn/content/shcpe/news/announce.html?articleType=news-announce&articleId=WZ202008051291025817679007744

2 《中华人民共和国商业银行法》第三十九条第一款第(一)项,"商业银行贷款,应当遵守下列资产负债比例管理的规定:(一)资本充足率不得低于百分之八..."

3 本文引用的2023年11月1日发布的《商业银行资本管理办法》尚未施行,将于2024年1月1日起施行。

4 票据法第六十一条第一款,"汇票到期被拒绝付款的,持票人可以对背书人、出票人以及汇票的其他债务人行使追索权。"

5 根据原银监会于2014年4月发布的《工行等6家银行获核准实施资本管理高级办法》,工商银行、农业银行、中国银行、建设银行、交通银行和招商银行可实施资本管理高级方法,其核准的范围为信用风险初级内部评级法、部分风险类别的市场风险内部模型法、操作风险标准法。

6 资本管理办法第六十七条,"商业银行对一般公司风险暴露的风险权重为100%..."

7 资本管理办法第六十四条,"商业银行对我国开发性金融机构和政策性银行风险暴露(不含次级债权)的风险权重为0%。"

8 资本管理办法第六十六条,"商业银行对境内外其他商业银行风险暴露(不含次级债权)的风险权重,以本办法附件2规定的标准信用风险评估结果为基准。

(一)对A+级商业银行风险暴露的风险权重为30%,A级商业银行风险暴露的风险权重为40%,其中原始期限三个月(含)以内,或因跨境货物贸易而产生的原始期限六个月(含)以内风险暴露的风险权重为20%。

(二)对B级商业银行风险暴露的风险权重为75%,其中原始期限三个月(含)以内,或因跨境货物贸易而产生的原始期限六个月(含)以内风险暴露的风险权重为50%。

(三)对C级商业银行风险暴露的风险权重为150%。

(四)商业银行对境外其他商业银行风险暴露(不含次级债权)的风险权重,应不低于其注册地所在国家或地区的主权风险暴露对应的风险权重,其中原始期限三个月(含)以内,或因跨境货物贸易而产生的原始期限六个月(含)以内风险暴露,不受上述底线约束。

(五)第二档商业银行不对境内外其他商业银行划分级别。对境内外其他商业银行风险暴露的风险权重为40%,其中原始期限三个月(含)以内,或因跨境货物贸易而产生的原始期限六个月(含)以内风险暴露的风险权重为20%。"

第二档商业银行对境外其他商业银行风险暴露的风险权重应满足本条第(四)款的规定。

9 票据法第六十一条第一款,"汇票到期被拒绝付款的,持票人可以对背书人、出票人以及汇票的其他债务人行使追索权。"

10 民法典第一百五十三条第一款,"违反法律、行政法规的强制性规定的民事法律行为无效。"

11 票据法第四条第四款,"本法所称票据权利,是指持票人向票据债务人请求支付票据金额的权利,包括付款请求权和追索权。"

12 民法典第一百九十七条第二款,"当事人对诉讼时效利益的预先放弃无效。"

13 民法典第九百九十二条,"人格权不得放弃、转让或者继承。"

14 票据法第三十三条第一款,"背书不得附有条件。背书时附有条件的,所附条件不具有汇票上的效力。"

15 民法典第一百五十八条,"民事法律行为可以附条件,但是根据其性质不得附条件的除外。附生效条件的民事法律行为,自条件成就时生效。附解除条件的民事法律行为,自条件成就时失效。"

16 《Convention on the Unification of the Law Relating to Bills of Ex-change and Promissory Notes》,由国际联盟于1930年6月7日在日内瓦召集的第一次票据法统一会议上通过。

17 中国人民银行有关负责人就电子商业汇票系统建成运行有关问题答记者问,网址:http://www.pbc.gov.cn/goutongjiaoliu/113456/113472/2843186/index.html,最后访问时间:2023年10月26日。

18 2021年5月18日,票交所发布《新一代票据业务系统业务方案》和《新一代票据业务系统直连接口规范V1.0》的通知(票交所发【2021】55号),拟对电子商业汇票系统和中国票据交易系统进行优化升级,建设承载票据全生命周期业务功能的新一代票据业务系统。该系统于2022年8月20日上线,预留过渡期,过渡期2023年12月31日截至,自2024年1月1日起,市场参与者将统一通过新一代票据业务系统开展业务。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.