Hohe Verschuldungsgrade begrenzen den Finanzierungsspielraum weiter und erfordern kurzfristige Maßnahmen

In unserer aktuellen Ausgabe widmen wir uns der Liquiditätssituation der Automobilzuliefererbranche. Hierfür haben wir Finanzkennzahlen von 36 europäischen börsennotierten Automobilzulieferern im Zeitraum Q1/2018 bis Q3/2021 analysiert. Welche Auswirkungen hatte die Corona-Krise auf Umsatz, Ergebnis und Liquidität und welche Maßnahmen müssen Zulieferer jetzt ergreifen? Die wichtigsten Informationen in Kürze:

- Durch Lieferengpässe bei Halbleitern konnten 2021 weltweit mehr als 8 Millionen Fahrzeuge nicht produziert werden. Fahrzeughersteller reduzierten kurzfristig ihre Abrufe, getätigte Bestellungen wurden verschoben oder gestrichen

- Die massiven Preissteigerungen bei Rohmaterialien und Energie in 2021 drücken auf die Marge. Auch in 2022 ist keine Entspannung in Sicht – eine länger anhaltende Inflation zeichnet sich ab und auch die Chipkrise zieht sich vermutlich bis 2023

- Die freie Liquidität der Zulieferer sinkt rapide: Durch erhöhte Lagerbestände wird Kapital gebunden

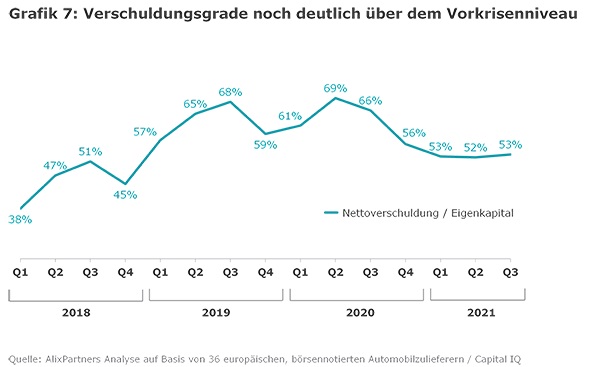

- Die Verschuldung in der Automobilzulieferindustrie ist seit 2018 um 15 Prozentpunkte gestiegen

- Der finanzielle Spielraum wird aufgrund rückläufiger Ergebnisse weiter reduziert

- Durch operatives Gegensteuern, Nachverhandlung mit OEMs und stringentes Liquiditätsmanagement können Zulieferer notwendige Zeit gewinnen

Umsatzeinbruch trotz voller Auftragsbücher

Die Lage in der Automobilzuliefererbranche verschärft sich: Erst kam der Chipmangel, dann unzuverlässige Abrufe der Autohersteller, nun noch Rohstoffknappheit, steigende Rohstoffpreise und erhöhte Energie- und Transportkosten. Auch die staatlichen COVID-Unterstützungen werden trotz aktueller Verlängerungen enden. Viele Unternehmen haben bereits Gewinnwarnungen für 2021 veröffentlicht. Die Zahl der Insolvenzen steigt.

Bereits 2021 konnten laut Schätzungen von AlixPartners rund 8 Millionen Fahrzeuge aufgrund fehlender Halbleiter nicht produziert werden. Da der (Wieder-)Aufbau von Kapazitäten und Lieferketten dauert, wird die Chipkrise voraussichtlich noch weit bis in das Jahr 2023 reichen. Dies hat, trotz voller Auftragsbücher, sichtbare Auswirkungen auf die Autozulieferer. Die Fahrzeugproduktion bleibt weiter hinter dem Bedarf zurück und führt in der Folge zu deutlichen Umsatzausfällen auf Zuliefererseite.

Volle Lager und gebundenes Kapital

Die Lager vieler Zulieferer sind voll mit Fertigprodukten, die nicht abgerufen werden. Bestellungen der Autobauer werden kurzfristig storniert. OEMs hingegen nutzen die Möglichkeit, auf margenstarke Fahrzeuge umzulenken und somit ausgefallene Produktionszahlen bei großvolumigen Modellen wenigstens teilweise finanziell auszugleichen. Doch diese Maßnahme zur Margenverbesserung bei gleichzeitiger Drosselung der Produktion schlägt bei den Zulieferern durch – die Planbarkeit der Produktion und Vermeidung von Über- beziehungsweise Unterbeständen wird komplexer. Die Unsicherheit, wann Volumen wieder hochlaufen, bleibt weiterhin bestehen.

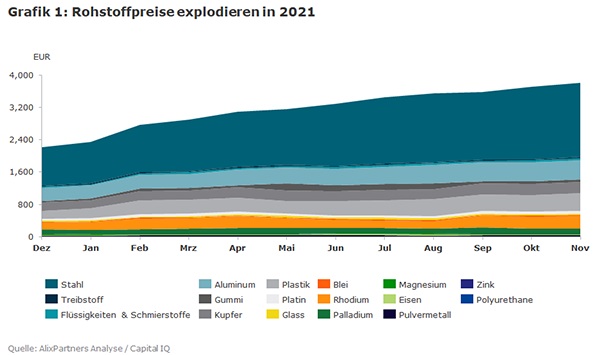

Rekordhohe Rohstoffpreise verschärfen die Situation

Die Verfügbarkeit insbesondere von Stahl, Aluminium und Kunststoffgranulaten sinkt und führte in 2021 zu explodierenden Rohstoffpreisen.

Allein Aluminium verzeichnet einen Preisanstieg von rund 50 Prozent zwischen Dezember 2020 und November 2021. Da Zulieferer diese Kosten nur teilweise und mit Zeitverzug durch Preisgleitklauseln an die OEMs weitergeben können, schrumpfen ihre Margen. Aufgrund der vollen Auftragsbücher haben viele Zulieferer oftmals die Rohstoffe für ihre Bauteile bereits frühzeitig eingekauft und verarbeitet. Viele Zulieferer haben vor dem Hintergrund der akuten Rohstoffknappheit zusätzliche Bestellungen aufgegeben, die sukzessive auch geliefert werden, Kapital binden und die Liquidität weiter aufbrauchen – eine gefährliche Abwärtsspirale.

Operative Herausforderungen und finanzielle Auswirkungen für die Automobilzulieferer

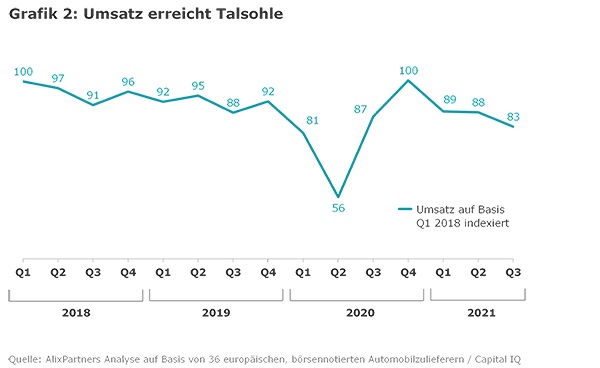

Um die Auswirkungen der Corona-Krise auf Umsatz, Ergebnis und Liquidität zu untersuchen, haben wir Finanzkennzahlen von 36 europäischen börsennotierten Automobilzulieferern im Zeitraum Q1/2018 bis Q3/2021 analysiert.

Im zweiten Quartal 2020 ist der Umsatz deutlich eingebrochen, konnte sich jedoch zum Jahresende wieder erholen. Der Halbleitermangel und die niedrigen Abrufe der OEMs führen dazu, dass der Umsatz im Jahr 2021 weiter unter Vor-Krisenniveau liegt. Trotz voller Auftragsbücher werden die selbst gesteckten Umsatzziele für 2021 nicht erreicht.

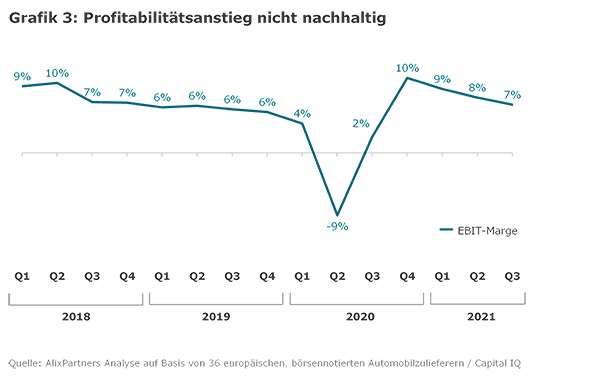

Die Profitabilität konnte sich ab dem dritten Quartal 2020 erholen, gerät jedoch wieder mehr und mehr unter Druck. Die Margen-Verbesserung, getrieben durch den höheren Umsatz zum Ende 2020, ist nicht nachhaltig.

Die Automobilzulieferer müssen ihre Planungen für 2022 im Hinblick auf fragile Lieferketten, eine weiter andauernde Knappheit an Halbleitern sowie weiteren (kurzfristigen) Preiserhöhungen bei Rohstoffen, Energie und Transport anpassen.

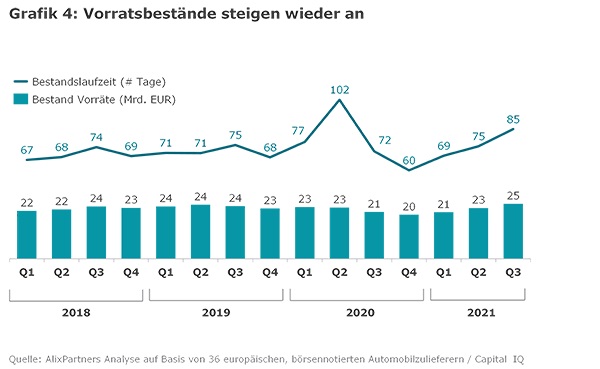

Das Netto-Umlaufvermögen steigt

Die Folgen des Halbleitermangels zeigen sich auch in der Lagerhaltung. OEMs priorisieren margenstarke Fahrzeuge für die Produktion. Die Zulieferer hingegen befinden sich in einer Abhängigkeit und haben ihre Kapazitäten auf die ursprünglich geplanten Produktionsprogramme der OEMs ausgerichtet.

Insbesondere Komponenten, die für die volumenstarken Kleinwagenmodelle gebaut werden, bleiben in den Lagern, da sie von den OEMs kurzfristig nicht oder verspätet abgerufen werden. Hinzu kommt, dass das Fehlen einzelner Zukaufteile die Fertigstellung der Produkte verhindert und so zu Materialschiefständen führt. Dies führt zu einem deutlichen Anstieg der Vorräte und erhöhten Bestandslaufzeiten.

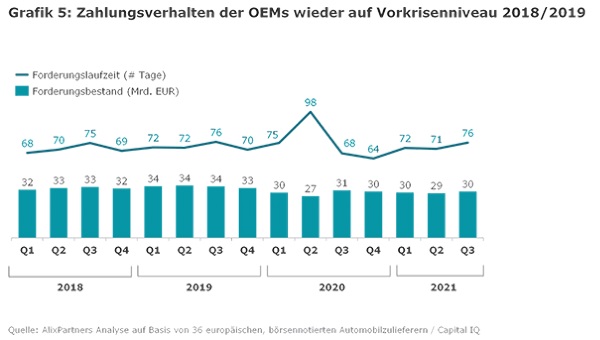

Seitens der OEMs ist die Bereitschaft, ihren Lieferanten zusätzliches Kapital in Form von reduzierten Zahlungsfristen zur Verfügung zu stellen, begrenzt. Das Zahlungsverhalten der OEMs unterscheidet sich kaum vom Vorkrisenniveau.

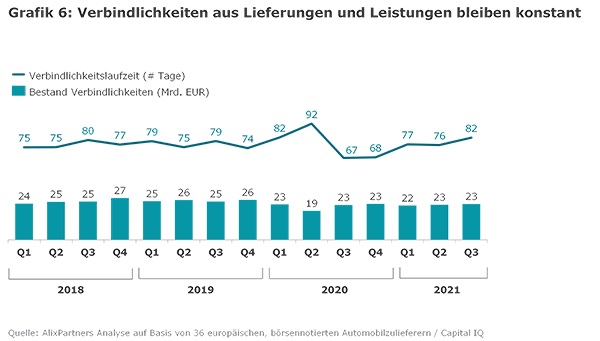

Auf der anderen Seite sind die Verbindlichkeiten aus Lieferungen und Leistungen in 2021 sehr konstant. Das Potential, über die eigenen Lieferanten zusätzliche Liqudität zu generieren, ist nur (zeitlich) eingeschränkt möglich.

Finanzieller Spielraum begrenzt

Die Corona-Krise und die daraus resultierenden Unsicherheiten in der Nachfrage zusammen mit umfangreichen Investitionen in den Wandel zu Elektromobilität haben sich in den Bilanzen niedergeschlagen. Die Verschuldungsgrade konnten zwar gegenüber den Höchstständen in 2020 reduziert werden, liegen aber noch deutlich über den Werten aus 2018. Sie begrenzen den Finanzierungsspielraum weiter und erfordern kurzfristige Maßnahmen.

Kurzfristige und operative finanzielle Handlungsoptionen

Die Herausforderung für Zulieferer besteht darin, die operativen Prozesse (insbesondere Kapazitäts- und Produktionsplanung) und Kostenstrukturen an die momentan hohe Abrufunsicherheit seitens der OEMs, fragile Lieferketten sowie nachhaltende Inflation anzupassen. Dafür steht ein breites Portfolio an Maßnahmen zur Verfügung:

1. Operatives Gegensteuern

Das Risiko von Materialüberbeständen aus kurzfristigen Kundenabrufschwankungen kann über die Vereinbarung von Fixierungszeiträumen, dedizierte Abschläge gegenüber den OEM Forecasts und Korrektur von systematischen Prognosefehlern reduziert werden.

Dabei muss zum Teil manuell in die Bestellvorgänge eingegriffen werden, um entsprechend gegenzusteuern. Hierbei werden für ausgewählte Top-Materialien die Lieferanten über logistische Feinplanung eng geführt. Falls kein belastbarer Forecast des Kunden zur Verfügung steht, werden Planbedarfe und Sicherheitsbestände basierend auf tatsächlichen Produktionskapazitäten und dem langfristigen Abrufverhalten ausgerichtet. Durch stringente Überwachung offener Lieferantenbestellungen und dem Abgleich mit den zu erwartenden Abrufen wird hierbei zusätzlich sichergestellt, dass es nicht zu Materialschiefständen kommt.

Das Augenmerk liegt auch auf der Überwachung und frühzeitigen Steuerung von Lieferantenkonsignation, um zu verhindern, dass Bestände ungeplant in reguläre Bestände übergehen.

Ein weiteres Handlungsfeld ist die Überprüfung und Ausrichtung der Logistikplanung auf die aktuellen Herausforderungen. Der Fokus liegt dabei auf der Verbesserung von Transportzeiten und der Liefertreue, um Bestände nicht zusätzlich in Lieferketten aufzubauen. Was grundsätzlich gilt, wird in der aktuellen Situation noch wichtiger: Produktion, Beschaffung und Logistik sollten auf Kurzarbeitspläne und gegebenenfalls verlängerte Werksferien angepasst werden.

Spätestens in 2023 rechnen wir mit einer Auflösung der Engpässe in der Halbleiterproduktion, sodass es zu einem überproportionalen Aufholeffekt kommen kann. Dieser Effekt sollte explizit in der Liquiditätsplanung berücksichtig werden. Vor dem Hintergrund steigender Rohstoffpreise sollte auch selektiv ein Aufbau von Beständen in kritischen Materialien geprüft werden. Dies kann auch das Risiko weiterer Preiserhöhungen reduzieren und helfen, die zu erwartende Gewinnmarge abzusichern.

2. Nachverhandlung mit OEMs

Die Kosten zur Stabilisierung der Lieferketten bieten eine Möglichkeit zur Nachverhandlung mit den OEMs, sofern sich wesentliche Vertragsannahmen oder das Abrufverhalten geändert haben. Es lassen sich so Zusatzkosten für Logistik und Lagerhaltung beziehungsweise Produktionsstillstand adressieren. Für den Erfolg ist eine professionelle Aufbereitung der entstanden Kosten, Benchmarks und Marktentwicklung notwendig.

Neben den Problemen aus der hohen Volatilität der Abnahmen belasten die stark gestiegenen Rohmaterialkosten die Zulieferer. Einerseits wird die Profitabilität durch eine verzögerte Weitergabe der Preissteigerungen (zum Beispiel Stahl- und Legierungspreise) und durch Preissteigerungen, die üblicherweise nicht indiziert sind (zum Beispiel Energiekosten), belastet. Andererseits steigt in dieser Situation der Finanzierungsbedarf aufgrund des erhöhten Working Capitals, dessen Deckung aber zunehmend schwieriger wird.

Hebel sind hier eine Verbesserung der Zahlungsziele (DSO) beziehungsweise die direkte Finanzierung von Sicherheitsbeständen durch OEMs. Eine weitere Option in der Verhandlung mit den OEMs ist eine Tolling-Vereinbarung. Beim Tolling kauft und bezahlt der OEM zum Beispiel den Stahl, den der Zulieferer für seine bestellten Produkte verwertet. Somit müssen Zulieferer die Rohstoffe nicht selbst einkaufen und finanzieren. Das reduziert zwar die Belastung auf Seiten der Zulieferer, aber gleichzeitig wird auch die Basis für die Zulieferer-Marge reduziert, sodass dieses Instrument nur vorsichtig eingesetzt werden sollte.

3. Stringentes Liquiditätsmanagement

Abhängig davon, wie stark der Zulieferer betroffen ist, muss der Fokus auf der Sicherung und Stabilisierung der Liquidität liegen. Wichtig ist, Transparenz zu schaffen, (insbesondere kurzfristige) Auszahlungen zu antizipieren und noch rechtzeitig gegensteuern zu können. Wenn erforderlich können auch die OEMs eingebunden werden. Die Aufrechterhaltung von Limits der Warenkreditversicherer (WKV) ist ebenfalls kritisch. Um den finanziellen Handlungsspielraum zu optimieren, bieten sich auch innovative Finanzierungsinstrumente an. Um die Zahlungsziele zu verlängern, wird vermehrt das Instrument des Supply Chain Financings (auch Reverse Factoring") eingesetzt. Im Gegensatz zum klassischen Factoring ist Initiator nicht der Lieferant, der seine Forderungen verkaufen möchte, sondern der Abnehmer, der das Ziel hat, sich auf diese Weise längere Zahlungsziele zu verschaffen und gleichzeitig die Liquidität seiner eigenen Lieferanten zu sichern.

Fazit

Operative Prozesse (insbesondere Kapazitäts- und Produktionsplanung) und Kostenstrukturen an die länger anhaltende Inflation, Unsicherheiten in der eigenen Lieferkette und an die hohe Volatilität der Abrufe seitens der Autohersteller anzupassen, stellt aktuell die größte Hürde für Automobilzulieferer dar.

Vor diesem Hintergrund müssen kurzfristig konkrete Maßnahmen ergriffen werden. Durch operatives Gegensteuern, Nachverhandlung mit OEMs und stringentes Liquiditätsmanagement können Zulieferer jetzt die notwendige Zeit gewinnen, um parallel die Ertragslage und damit auch die Schuldentragfähigkeit zu verbessern.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.