- within Tax topic(s)

- in Australia

- with readers working within the Banking & Credit industries

- within Intellectual Property, International Law and Corporate/Commercial Law topic(s)

- with readers working within the Banking & Credit industries

T.C. Adalet Bakanlığı Adli Sicil ve İstatistik Genel Müdürlüğü tarafından hazırlanan 2024 yılı Adalet İstatistikleri1, Mart ayı içerisinde yayımlanmış olup, detaylı veriler içeren bu istatistikler vergi yargısı özelinde pek çok tespit ortaya konulmasına imkân tanımaktadır. Söz konusu istatistikler 2015 ila 2024 arası döneme ilişkin, farklı yargı aşamalarında dosya temizleme oranları, dosyaların ortalama görülme süreleri, vergi mahkemelerinde seçilen dava türüne göre yıl içinde karar tesis edilen dosya sayıları, Danıştay dairelerinin karar türüne göre dosya sayıları gibi verileri karşılaştırma fırsatı vermekte ve dolayısıyla ilerleyen dönemlere ilişkin olarak vergi yargı süreçlerine dair bazı öngörü ve çıkarımlarda bulunulmasını sağlamaktadır.

Yazımızda, özellikle vergi yargı süreçlerindeki bazı verileri aktararak bu istatistikler uyarınca bazı tespit, yorum ve değerlendirmelerimizi paylaşacağız.

A. Vergi Davalarında Bazı Dosya Sayıları

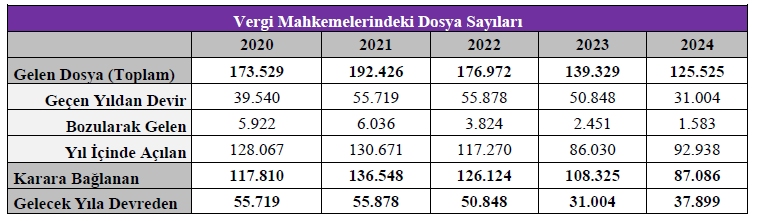

İlk olarak Türkiye genelinde vergi mahkemeleri nezdinde açılan ve mahkemelerce görülerek karara bağlanan yahut da gelecek yıla devredilen dosya sayılarını son beş dönem için (2020-2024) karşılaştırmalı olarak incelemek gerekirse, ortaya aşağıdaki gibi bir tablo çıkmaktadır:

Bu veriler incelendiğinde, 2021, 2022 ve 2023 yıllarında yıl içinde açılan dava sayısında sırasıyla yaklaşık %10 ve %26 oranında düşüşler yaşanmışsa da, bunun sebebinin 9 Haziran 2021 tarihinde Resmi Gazete'de yayımlanan 7326 sayılı Kanun ve 12 Mart 2023 tarihinde Resmi Gazete'de yayımlanarak yürürlüğe giren 7440 sayılı Kanun ile getirilen vergi alacaklarının yapılandırılması düzenlemeleri olduğu düşünülmektedir. Nitekim, azalış trendi 2024 yılında son bulmuş ve vergi mahkemesinde açılan dava sayısında, 2023 ile karşılaştırıldığında yaklaşık %8'lik bir artış olmuştur. 2021, 2022 ve 2023'te karara bağlanan dosya sayıları oranı ise artış trendi içinde %70 ve üstü şeklinde gerçekleşmiş ve fakat bu oran, 2024'te düşüş göstermiştir.

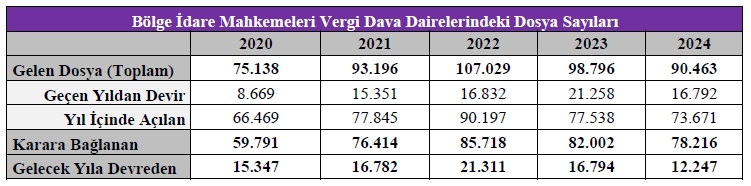

Benzer şekilde, Bölge İdare Mahkemeleri Vergi Dava Dairelerine gelen, karara bağlanan ve gelecek yıla devreden dosya sayıları ise geçtiğimiz beş yıl için aşağıdaki şekilde belirmektedir:

Bölge İdare Mahkemesi Vergi Dava Dairelerine gelen dosyalardan görülerek karara bağlanan dosya sayıları, 2020'den itibaren artış trendi içerisinde yaklaşık %80 ve üzerinde gerçekleşmiştir. Öyle ki, bu oran 2024 yılında %86'ya ulaşmıştır. Bununla birlikte, tüm Türkiye'de 2024 yılında görülüp karara bağlanan dosya sayısı 78.216 iken İstanbul Bölge İdare Mahkemesi Vergi Dava Dairelerince görülerek karara bağlanan dosya sayısının 35.733, neredeyse toplamın yarısı, olduğunu belirtmek gerekir. Dolayısıyla, tahmin edilebileceği üzere, İstanbul'daki vergi dava dairelerinin iş yükü diğer illerdeki dairelere oranla çok daha yüksektir.

Danıştay'ın vergi dava daireleri niteliğinde olan 3., 7. ve 9. Daireleri ile Vergi Dava Daireleri Kurulu'na 2023 ve 2024'te gelen ve bu Dairelerce karara bağlanan dosya sayıları incelendiğinde ise, karşımıza aşağıdaki gibi bir tablo çıkmaktadır:

2023 yılında Danıştay 3. Dairesine gelen dosyaların yaklaşık %43'ü karara bağlanmış iken, bu oran 2024'te %58'lere çıkmıştır. Aynı oran Danıştay 7. Dairesi için 2023'te %48'e yakınken, 2024'te %59'lara ulaşmıştır. Danıştay 9. Dairesi için ise, 2023 yılında bu oran %49 iken, 2024'te karara bağlama oranı %58'lere yükselmiştir. Danıştay VDDK için ise, kurula gelen dosyaların karara bağlanma oranında sadece yaklaşık %1'lik bir oynama olmuştur.

Bu çerçevede, Danıştay'ın vergi dava dairelerince, bu dairelere gelen dosya sayılarında 2023 yılına kıyasla 2024 yılında bir artış olmasa da -hatta bir azalma görülse de-, Danıştay'ın 2024'te karara bağladığı dosyalar daha yüksek sayıda gerçekleşmiştir.

B. Vergi Yargısında Davaların Ortalama Görülme Süreleri

Türkiye genelinde vergi mahkemelerinde görülmekte olan davaların ortalama görülme süreleri 2023 yılında 152 gün iken, bu süre 2024'te 139 güne düşmüştür. Vergi mahkemelerinde seçilen bazı dava türlerine göre bir dosyanın ortalama görülme sürelerine bakıldığında ise, en kısa sürenin (ortalama 91 gün) özel esaslar uygulamasına ilişkin davalarda olduğu ve en uzun sürede görülen davaların (ortalama 195 gün) ise kurumlar vergisine ilişkin davalar olduğu anlaşılmaktadır.

Bölge İdare Mahkemeleri Vergi Dava Dairelerine baktığımızda ise, 2023'te bir dosyanın ortalama görülme süresi 87 gün iken, 2024'te bu sürenin 70 güne indiği gözlemlenmektedir.

Dolayısıyla, vergi yargısında ilk derece ve ikinci derecede görülen dosyaların ortalama görülme sürelerinde bir azalma olduğu ve bu aşamalarda yargı kararlarının daha hızlı tesis edilmeye başlandığı söylenebilecektir. Ancak, bu süreler tüm Türkiye genelindeki ortalama süreler olup, her bir ildeki Vergi Dava Dairelerinin iş yüklerine bağlı olarak bu ortalama görülme sürelerinde değişiklik olabileceği göz önünde bulundurulmalıdır.

Bununla birlikte, yüksek mahkemelerde görülen bir dosyanın ortalama görülme süresinin ise, Danıştay Dava Daireleri ve Kurullarınca görülen dosyalarda 2023 yılında 377 gün iken, 2024'te 413 güne çıktığı görülmektedir. Ancak burada, sadece Danıştay 3., 7. ve 9. Dairelerinin vergi davalarına ilişkin uyuşmazlıkları gördüğünü ve diğer Dairelerin başkaca idari davalarda inceleme gerçekleştirmekle yükümlü olduğunu, yer verilen ortalama görülme süresinin ise idari dava dairesi ve vergi dava dairesi ayrımı yapılmadan, tüm daireler için verilen ortalama süre olduğunu hatırlamakta fayda vardır. Ayrıca, burada, Danıştay'ın ilk derece sıfatıyla gördüğü dosyalar ile temyizen incelediği dosyalarda bu dosyaların görülme sürelerinde de muhakkak farklılıklar olacaktır. Dolayısıyla, burada yer verilen ortalama görülme süresinin, hangi Danıştay Dairelerince görülen dosyalara ilişkin olduğuna dair bir ayrıma yer verilmemiş olduğu gibi, bu dosyaların ilk derece sıfatıyla incelenen dosyalara mı yoksa temyizen incelenen dosyalara mı ilişkin olduğuna dair bir sınıflandırma da yapılmamış; bu sınıflandırmaya bağlı farklı süreler açıklanmamıştır. Diğer bir deyişle, bu veriler uyarınca, vergi ile ilgili uyuşmazlıklarda görevli Danıştay 3., 7. ve 9. Dairelerince incelenen dosyalarda ortalama görülme süresinin ne olduğuna ve bu sürelerin geçtiğimiz yıllar ile karşılaştırıldığında artıp artmadığına dair bir tespit yapmak mümkün değildir.

C. Vergi Mahkemelerinde Dava ve Karar Türüne Göre Dosya Sayıları

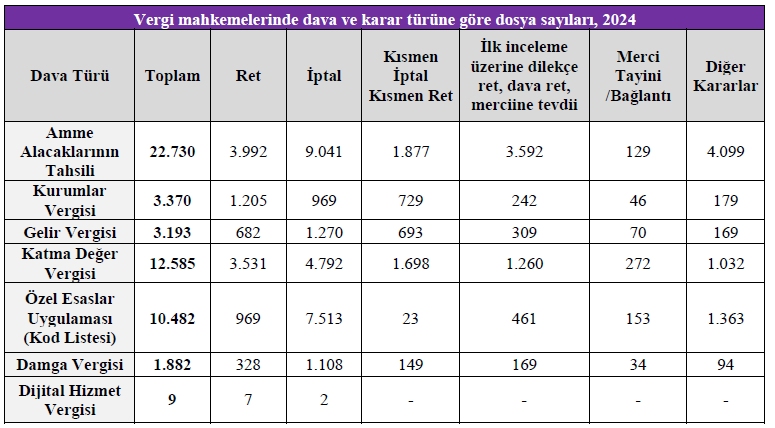

Adalet İstatistiklerinden alınan aşağıdaki tabloda, 2024 yılında vergi mahkemelerinde görülen bazı dava türlerinde hangi yönde kararlar verildiğine ilişkin sayısal verilere yer verilmiştir.

Dava türüne göre vergi mahkemelerinde sırasıyla, en çok amme alacaklarının tahsili, KDV ve özel esaslar uygulaması konularının dava edildiği görülmektedir.

Bu konularda görülen davaların sayısındaki çokluk, amme alacakları ile ilgili vergi dairelerinin örneğin ödeme emri gibi işlemelerde sıklıkla hatalı işlemler tesis etmesi, özel esaslar açısından ise idarenin özel esaslar listesine alma işlemlerini yaygın şekilde kullanması ve mükelleflerin de haksız gördükleri bu idari işlemleri yargı önüne taşımalarından ileri geliyor olabilir. Ayrıca, özel esaslar uygulamasına ilişkin davaların sayısının çokluğunda ikinci bir sebep de, mahkeme kararı ile özel esaslardan çıkarılsalar dahi, vergi idaresinin kimi zaman bu mükellefleri KDV iadesi yönünden özel esaslara tabi olarak ele almaya devam etmesi ve bunun da KDV iadesi yönünden özel esaslardan çıkmak için ikinci bir dava açılması gerekliliğini ortaya çıkarmasıdır. Bu durum da, istatistiklerden de anlaşıldığı üzere, hem vergi mahkemelerinin iş yükü artmakta hem de mükellef lehine yargı kararları tesis ediliyor olsa da KDV iadelerinde gecikmeler yaşanmasına sebep olmaktadır.2

Bu konulara ilişkin tesis edilen kararlara bakıldığında ise dikkat çeken ilk husus, bu davalarda ağırlıklı olarak idari işlemin iptaline karar verilmiş olmasıdır. Nitekim, amme alacaklarının tahsiline ilişkin olarak ikame edilen davalarda tesis edilen iptal kararlarının bu dava türünde verilen toplam kararlara oranı %40'a yakın iken, bu oran özel esaslar uygulamasına ilişkin olarak tesis edilen kararlarda, %72 civarında belirmektedir.

Kurumlar vergisine ilişkin olarak karara bağlanan dava sayıları incelendiğinde ise, vergi mahkemelerince tesis edilen toplam 3.370 kararın yaklaşık %29'unun dava konusu işlemin iptali yönünde, yaklaşık %36'sının ise, davaların reddi yönünde tesis edilmiş olduğu anlaşılmaktadır.

Tabloda dikkat çeken başka bir sayısal veri de dijital hizmet vergisine ilişkindir. 1 Mart 2020 tarihinden itibaren geçerli olmak üzere yürürlükte bulunan dijital hizmet vergisi diğer vergi türlerine kıyasla yeni bir vergi türüdür ve dava sayısının az olması bu yönden anlaşılabilir. Gelgelelim; bu dosyaların çoğunluğunda davanın reddi yönünde hüküm tesis edilmiş olması, mahkemelerin yeni bir vergi uygulaması olan bu müesseseyi daha dar bir bakış açısıyla yorumladıklarını ve dijital hizmet vergisi uygulamasında içtihadın henüz gelişmemiş olduğu hususlarını göstermektedir.

Footnotes

1. T.C. Adalet Bakanlığı Adli Sicil ve İstatistik Genel Müdürlüğü, Adalet İstatistikleri, ( 7042025092455Adalet_İstatistikleri_2024 Türkçe_Ingilizce.pdf), E.T.17.04.2025.

2. Muharrem Çakır, "Yargı Kararları Doğrultusunda Özel Esaslar Uygulamasının Değerlendirilmesi", Maliye Yazıları, Gazi Kitabevi, Ankara 2022, s.211.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.