I. Giriş

2 7.05.2020 tarihli ve 31137 sayılı Resmi Gazete'de yayımlanan 311 Seri No.lu Gelir Vergisi Genel Tebliği'nde, binek araçlara ait amortisman, kiralama, faiz, yakıt ve bakım onarım gibi giderler hakkında bazı düzenlemeler yapılmıştır. Bu makalede sözü edilen düzenlemeye ilişkin uygulama esasları ile konuya ilişkin tereddütlü noktalar işlenecektir.

II. Binek Otomobilin Tanımı

Binek otomobil, 2918 sayılı Karayolları Trafik Kanununun 3. maddesinde, yapısı itibarıyla, sürücüsü dahil en fazla 9 oturma yeri olan ve insan taşımak için imal edilmiş bulunan motorlu taşıt olarak tanımlanmaktadır. Buna karşın, 197 sayılı Motorlu Taşıtlar Vergisi Kanununun 2. maddesinde yapısı itibarıyla, sürücüsü dahil en çok 8 oturma yeri olan ve insan taşımak için imal edilmiş bulunan motorlu araç şeklinde tanımlanmaktadır.

3065 Sayılı Katma Değer Vergisi Kanununa ekli 1 sayılı listenin 9. maddesinde ise doğrudan bir tanım yer almamakla beraber, Türk Gümrük tarife cetveline atıfta bulunularak, 87.03 pozisyonundaki binek otomobilleri ve esas itibariyle insan taşımak üzere imal edilmiş diğer motorlu taşıtlar (87.02 pozisyonuna girenler hariç) (steyşın vagonlar ve yarış arabaları dahil). [(Yalnız binek otomobilleri, steyşın vagonlar, yarış arabaları, arazi taşıtları, jipler, vb., motorlu karavanlar, elektrik, gaz, güneş enerjili vb. motorlu taşıtlar, "8703.10.11.00.00 özellikle kar üzerinde hareket etmek için dizayn edilmiş sıkıştırma ateşlemeli içten yanmalı pistonlu motorlu olanlar (dizel veya yarı dizel) veya kıvılcım ateşlemeli içten yanmalı pistonlu motorlu taşıtlar","8703.10.18.00.00 diğerleri"] [Ambulanslar, mahkum taşımaya mahsus arabalar, para arabaları, cenaze arabaları, itfaiye öncü arabaları gibi özel amaçla yapılmış motorlu taşıtlar hariç'' ifadelerine yer vermektedir. Görüldüğü gibi mevcut yasal düzenlemelerde doğrudan binek otomobil tanımı yapılmamakta olup, üç farklı kanunu değerlendirdiğimizde ve piyasada mevcut uygulamalarda göz önünde bulundurulduğunda, binek otomobilleri, Türk Gümrük Tarife Cetvelinin 87.03 pozisyonunda yer alan, ambulanslar, mahkûm taşımaya mahsus arabalar, para arabaları, cenaze arabaları, itfaiye öncü arabaları gibi özel amaçla yapılmış motorlu taşıtların dışında kalan insan taşımak amacıyla kullanılan motorlu taşıtları olarak tanımlanabiliriz.

III. Binek Otomobillere Ait Kira Bedellerine İlişkin Gider Sınırlaması ve KDV Uygulaması

Yapılan düzenleme ile kiralık araçlara ait aylık kira bedellerine ilişkin gider yazılabilecek tutara sınırlama getirilmiş ve aylık kira bedeline ilişkin gider yazılabilecek üst sınır, 2020 yılı için KDV hariç 5.500 Türk lirası olarak belirlenmiştir.

Diğer taraftan KDV Kanununun 30'uncu maddesinin birinci fıkrasının (d) bendi uyarınca, gelir ve kurumlar vergisi yönünden kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen KDV, mektedir. Bu kapsamda, binek otomobillerin kiralanması durumunda, kira bedellerinin ilgili yıl için belirlenen azami tutarı aşması halinde, aşan kısma ait KDV, ilgili dönemdeki hesaplanan KDV'den indirilemeyeceği gibi gelir ve kurumlar vergisi matrahının tespitinde de gider olarak dikkate alınmayacaktır.

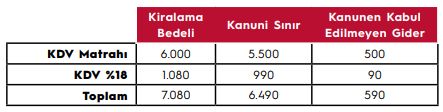

Örnek 1: Z Marketler AŞ, 01.06.2020 tarihinde aylık 6.000 + KDV bedel ile bir adet araç kiralamış olsun. Bu kiralamaya ilişkin gider gider yazılabilecek tutar ve indirime konu edilecek Tabloda görüldüğü üzere 5.500 TL gider olarak kayıtlara alınacak, buna ilişkin 990TL KDV ilgili beyannamede indirime konu edilecektir. Sınırı aşan 500TL gidere ilişkin 90 TL tutarındaki KDV indirime konu edilmezken ayrıca anılan gider ile buna ilişkin KDV toplamı olan 590TL kanunen kabul edilmeyen gider (KKEG) olarak şirket kayıtlarına alınacaktır.

a. Binek Otomobillerin Günlük Kiralanmasında Gider Kısıtlaması

Binek otomobillerin günlük şekilde kiralanmasında gider kısıtlaması, günlük kiralama bedelinin hesaplanması suretiyle uygulanacaktır. Kiralama giderlerine ilişkin günlük gider kısıtlamasının uygulanmasında, kiralamanın yapıldığı tarihte gider olarak dikkate alınabilecek aylık azami kiralama giderinin o ayın gün sayısına bölünmesiyle elde edilecek tutar dikkate alınacaktır.

Örnek 2: Beyaz eşya ticareti faaliyetiyle iştigal eden BAY Ltd. Şti. 10/05/2020 tarihinde bir adet binek otomobil kiralamıştır. Kiralama sözleşmesine göre binek otomobilin günlük kiralama bedeli 350 TL olup, sözleşme süresi 10 gündür. Binek otomobil kiralaması günlük şekilde yapıldığından kiralama gideri kısıtlamasında günlük bedel uygulanacak olup, günlük bedelin tespitinde ise o yıl için belirlenen ve gider olarak dikkate alınabilecek azami kiralama bedelinin, kiralamanın yapıldığı tarihteki ayın gün sayısına bölünmesiyle elde edilecek tutar dikkate alınacaktır.

Mükellef kurum tarafından kiralama Mayıs ayı içinde yapıld ığ ından , oyıl iç in be lir lenen ve kazanc ın tesp it indeg ider olarak dikkate alınabilecek ayl ık azam iki ra lama gide ri lan 5 .500 TL , Nisan ay ın ın gün sayısı olan 30 'a bölünerek gidero la rak dikka te alınab ilecek gün lük azamikira lama bede li bulunacak tır.

Buna göre, hesaplamalar aşağıdaki tabloda gösterildiği şekilde o lacak tır.

b. KDV Mükellefi Olmayan Banka ve Sigorta Şirketlerince Gider Yazılabilecek Binek Otomobillerde Kiralama

KDV'den istisna olan banka ve sigorta şirketleri gibi faaliyetler yürüten işlemelerde de kiralamaya ilişkin olarak safi kazancın tespitinde gider yazılabilecek tutar KDV dahil 5.500 TL olarak belirlenmiş olup bu tutarı aşan kısım kanunen kabul edilmeyen gider olarak dikkate alınacaktır.

Örnek 3: (AB) Bankası 01/05/2020 tarihinde katma değer vergisi dahil aylık 6.500 TL (5.508,47 TL + %18 KDV 991,53 TL) bedel karşılığında bir adet binek otomobil kiralanmıştır. KDV Kanununa göre bankaların Finansal Kiralama Kanununa göre yaptıkları işlemler hariç olmak üzere her ne şekilde olursa olsun yapmış oldukları bütün muameleler KDV'den istisna olduğundan, (AB) Bankası binek otomobilin kiralanmasına ilişkin yapmış olduğu 6.500 TL tutarındaki KDV dahil kiralama giderinin 5.500 TL'si 2020 yılı için banka tarafından safi kurum kazancın tespitinde gider olarak dikkate alınabilecek, 1.000 TL kanunen kabul edilmeyen gider olarak dikkate alınacaktır.

c. Finansal Kiralama Yoluyla Edinilen Binek Otomobillere İlişkin Yapılan Ödemeler

Finansal kiralama yoluyla edinilen binek otomobillere ilişkin yapılan ödemeler için aylık kiralama gideri kısıtlaması söz konusu olmayacaktır. Bu bağlamda, finansal kiralama yoluyla işletme aktifine alınmış binek otomobiller için ödemelerin anapara ve faiz ödemesi olarak ayrıştırılarak, faiz gideri ilk yıl "Haklar" hesabında izlenen binek otomobilin maliyetine dâhil olunacak, sonri yıllarda ise tercihen gider veya maliyet olarak dikkate alınacaktır.

Binek Otomobillere İlişkin Gider Kisitlamalari Ve Amortisman Uygulamalari

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.