- in European Union

- within Insolvency/Bankruptcy/Re-Structuring, Government, Public Sector and Criminal Law topic(s)

El pasado 24 de junio se publicó en el BOE la Orden HAC/657/2025 (en adelante, "la Orden"), de 21 de junio, por la que se aprueban, entre otras medidas, los modelos de declaración del Impuesto sobre Sociedades (modelos 200 y 220) para los periodos iniciados entre el 1 de enero y el 31 de diciembre de 2024

Entre esas otras medidas, la Orden introduce en el modelo 200 del ejercicio 2024 la figura de la autoliquidación rectificativa, incorporándose al citado modelo las casillas necesarias para que el obligado tributario pueda efectuar la rectificación que proceda

¿Qué son las autoliquidaciones rectificativas?

La autoliquidación rectificativa fue introducida en la Ley General Tributaria mediante la Ley 13/2023 con el fin de sustituir, en determinados tributos, el actual sistema dual de autoliquidación complementaria y solicitud de rectificación. De esta forma, mediante la presentación de una autoliquidación rectificativa el obligado tributario puede rectificar, completar o modificar la autoliquidación presentada con anterioridad, con independencia del resultado de la misma, sin necesidad de esperar la resolución administrativa.

¿Para qué tributos se ha previsto esta figura?

El Real Decreto 117/2024, de 30 de enero, que desarrollaba la antedicha Ley 13/2023, modificó los Reglamentos de los siguientes tributos para introducir la figura de la autoliquidación rectificativa:

- Impuesto sobre la Renta de las Personas Físicas (IRPF).

- Impuesto sobre Sociedades (IS).

- Impuesto sobre el Valor Añadido (IVA).

- Impuestos Especiales (IIEE).

- Impuesto sobre los Gases Fluorados de Efecto Invernadero (IGFEI).

No obstante, el citado Real Decreto 117/2024 exige que para que se produzca la implementación efectiva de la autoliquidación rectificativa en cada tributo se apruebe por orden ministerial el correspondiente modelo de declaración.

El primer tributo para el que se implementó la autoliquidación rectificativa fue el IVA, con efectos para la declaración de septiembre de 2024 (supuestos de declaración mensual) o tercer trimestre de 2024 (supuestos de declaración trimestral), siendo el siguiente el IRPF de cara al ejercicio 2024.

En el IS, tal y como se ha indicado, la implementación ha llegado ahora, con la excepción del modelo 220, para el que no se ha previsto la posibilidad de presentar autoliquidaciones rectificativas en relación con el ejercicio 2024.

De esta manera, las entidades dependientes de un grupo fiscal sí que podrán emplear la autoliquidación rectificativa en sus declaraciones individuales. Por el contrario, la entidad dominante o representante del grupo fiscal estará obligada a presentar una autoliquidación complementaria o una solicitud de rectificación de la autoliquidación del modelo 220 correspondiente al grupo fiscal, según sea el caso.

¿Cuáles son los pasos para presentar una autoliquidación rectificativa del modelo 200 2024?

En primer lugar, será necesario marcar la casilla habilitada a tal efecto en la página 1 del modelo 200, donde habrá que indicar también (i) el número de justificante de la autoliquidación anterior objeto de rectificación y (ii) el motivo de la rectificación:

En cuanto a los motivos, el modelo 200 da dos opciones:

a) "Rectificaciones (excepto incluidas en el motivo siguiente)"

En este apartado se incluyen todos los motivos de rectificación distintos de la discrepancia de criterio administrativo (ver apartado b)), como, por ejemplo,

errores al consignar los importes en la declaración, modificación en las cuantías de las deducciones por I+D o IT, etc.).

Además, también se incluye en este apartado la rectificación por eventual vulneración de una norma de rango superior.

Sobre este último motivo, el Manual práctico de Sociedades 2024 prevé expresamente que, como excepción a la presentación de una autoliquidación rectificativa, cuando el motivo de la rectificación del contribuyente sea exclusivamente la alegación razonada de una eventual vulneración por la norma aplicada en la autoliquidación previa de los preceptos de otra norma de rango superior se podrá optar entre presentar, como hasta ahora, una solicitud de rectificación de la autoliquidación (quizás más recomendable por la complejidad de aclarar las razones que llevan a rectificar la declaración por un motivo de esta naturaleza) o presentar una autoliquidación rectificativa.

La autoliquidación rectificativa deberá contener (i) los datos incluidos en la autoliquidación presentada con anterioridad que no sean objeto de modificación, (ii) los que sean objeto de modificación y (iii) los de nueva inclusión.

A estos efectos, el contribuyente deberá cumplimentar el apartado "Rectificativa" y en su caso, el de "Rectificación" de la página 14 bis del modelo 200:

b) "Discrepancia criterio administrativo"

Se incluyen aquí los supuestos en que existe discrepancia en la interpretación de la norma.

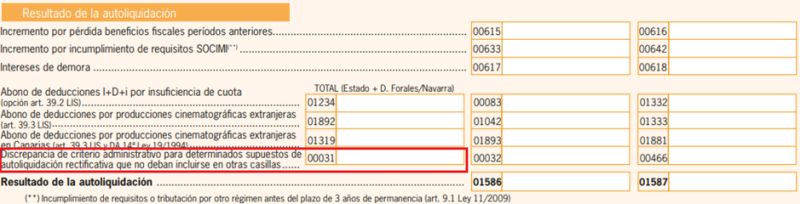

En estos casos, el contribuyente deberá consignar en la autoliquidación rectificativa el importe que considere correcto en la casilla que corresponda y, sólo en el caso de que esto no sea posible, deberá cumplimentarse la casilla [00031] "Discrepancia de criterio administrativo para determinados supuestos de autoliquidación rectificativa que no deban incluirse en otras casillas" de la página 14 bis del modelo 200, cuyo importe se tendrá en cuenta para calcular el resultado de la autoliquidación rectificativa:

Consideraciones adicionales

Al margen de lo expuesto anteriormente, consideramos importante resaltar las siguientes cuestiones:

- La autoliquidación rectificativa no es aplicable a ejercicios anteriores a 2024.

- Dado que el modelo 200 2024 no incorpora ningún apartado o casilla para que puedan aportarse alegaciones, aclaraciones o documentación soporte en relación con la rectificación o rectificaciones que inste el contribuyente, podría plantearse el uso del trámite "Aportar documentación complementaria" para hacerlo y así, en la medida de lo posible, evitar potenciales requerimientos posteriores relativos a la autoliquidación rectificativa que se presente.

Nota informativa - Tributario - Autoliquidación rectificativa Impuesto sobre Sociedades

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]