Kryptowährungen - was als Idee einer digitalen Brieftasche begann, hat sich zu einer ernst zu nehmenden und medial viel beachteten Anlageform entwickelt. Die Kurse der verschiedenen Kryptowährungen unterliegen einer hohen Volatilität, im Verhältnis zu Euro, Dollar usw. Sie locken viele Investoren an, in der Hoffnung auf schnelle Gewinne. Wie die Entwicklung der letzten Wochen gezeigt hat, besteht aber auch das Risiko hoher Verluste.

Welche Einkünfte können mit Kryptowährungen erzielt werden und wie werden diese steuerlich behandelt. Welche steuerlichen Gestaltungsansätze gibt es, um die Steuerbelastung zu senken oder gar zu vermeiden?

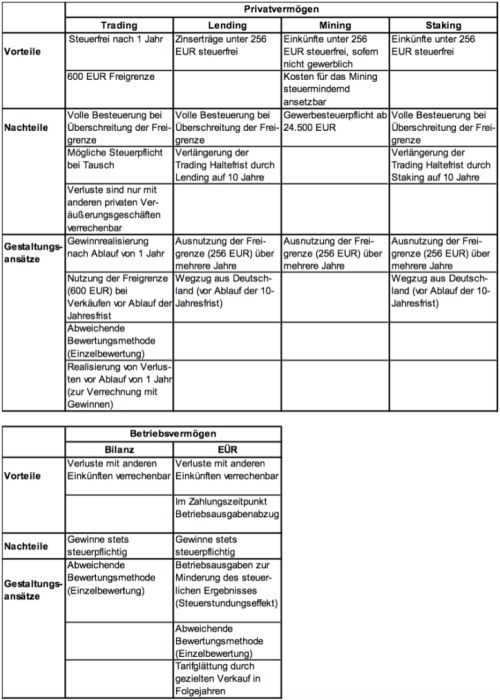

Hinsichtlich der steuerlichen Behandlung von Kryptowährungen muss zunächst zwischen dem Privat- und Betriebsvermögen unterschieden werden. Darüber hinaus ist eine Zuordnung der Einkünfte zur jeweiligen Einkunftsart vorzunehmen.

A. Privatvermögen

Im Privatvermögen können insbesondere Einkünfte durch den Handel (Trading), die Verleihung (Lending), die Erschaffung (Mining) und die Validierung (Staking) von Kryptowährungen erzielt werden.

1. Trading:

Gewinne und Verluste aus dem Handel mit Kryptowährungen stellen sogenannte private Veräußerungsgeschäfte dar, sofern

- zwischen Kauf und Verkauf nicht mehr als ein Jahr liegt und

- Kryptowährungen angeschafft und nicht selbst generiert wurden.

Die Besteuerung der Gewinne erfolgt mit der tariflichen Einkommensteuer. Ob dieser Gewinn durch den Tausch in Euro oder Dollar, den Tausch zwischen den einzelnen Kryptowährungen, beim Einkaufen oder an der Börse entsteht, macht aus Sicht des Finanzamts keinen Unterschied. Sofern der Gewinn hingegen nicht mehr als 600 EUR pro Kalenderjahr beträgt, bleibt dieser steuerfrei.

Beispiel: F. erwirbt am 01.10.2020 einen Bitcoin für 9.000 EUR. Er veräußert diesen am 20.10.2020 für 10.110 EUR. Der Gewinn beträgt 1.110 EUR und ist voll steuerpflichtig, da Kauf und Verkauf innerhalb eines Jahres getätigt wurden.

Abwandlung des Beispiel:

F. erwirbt am 01.10.2020 einen Bitcoin für 9.000 EUR. Er veräußert diesen an am 05.10.2020 für 9.100 EUR. Der Gewinn beträgt 100 EUR und bleibt steuerfrei. Zwar beträgt zwischen Kauf und Verkauf weniger als ein Jahr, allerdings überschreitet er nicht die Freigrenze von 600 EUR pro Kalenderjahr.

Die Freigrenze von 600 EUR kann jedes Jahr ausgeschöpft werden. Sofern mit höheren Gewinnen zu rechnen ist, sollte die Jahresfrist überschritten werden. Danach sind Veräußerungsgewinne steuerfrei.

Sollte sich vor Ablauf der Jahresfrist ein Verlust abzeichnen, kann sich eine Verlustrealisierung anbieten, um eine spätere Verrechnung mit Gewinnen zu ermöglichen. Nach Ablauf der Jahresfrist sind realisierte Verluste steuerlich nicht mehr nutzbar. Festgestellte Verluste aus privaten Veräußerungsgeschäften können wiederum nur mit Gewinnen aus privaten Veräußerungsgeschäften verrechnet werden.

Wie auch beim Handel mit Aktien gilt bei privaten Veräußerungsgeschäften das FiFo-Prinzip (First in-First out). Sofern ein Steuerpflichtiger Kryptowährungen in mehreren Tranchen kauft und später Teilverkäufe realisiert, wird für die Berechnung des Gewinns unterstellt, dass die zuerst angeschafften Kryptowährungen als erstes verkauft werden (Verwendungsreihenfolge). Zwar sieht die Finanzverwaltung zur Ermittlung des Gewinns die FiFo-Methode vor, allerdings ist eine abweichende Ermittlungsart durchaus denkbar und sinnvoll. Dies kann beispielweise durch die technische Trennung, beispielweise durch die Aufbewahrung der Keys in mehreren Walltes, erreicht werden, wodurch auch eine Einzelbewertung vorgenommen werden kann.

Beispiel: F. erwirbt am 20.07.2020 20 BTC für je 8.000 EUR und am 26.07.2020 weitere 10 BTC für je 8.500 EUR. Er veräußert am 15. August 10 BTC für je 10.000 EUR. Nach FiFo-Prinzip wird unterstellt, dass die zuerst angeschafften BTC veräußert werden.

8.000 EUR x 10 = 80.000 EUR (Anschaffungskosten)

10.000 EUR x 10 = 100.000 EUR (Veräußerungserlös)

= 20.000 EUR steuerpflichtiger Gewinn

Abwandlung des Beispiels: Gewinnermittlung nach Einzelbewertung, es werden nachweislich die am 26.07.2020 angeschafften BTC veräußert.

8.500 EUR x 10 = 85.000 EUR (Anschaffungskosten)

10.000 EUR x 10 = 100.000 EUR (Veräußerungserlös)

= 15.000 EUR Steuerpflichtiger Gewinn

Die Einzelbewertung führt zu einem niedrigeren Gewinn und somit zu einem steuerlich günstigeren Ergebnis.

2. Lending:

Eine Möglichkeit, laufende Einkünfte aus dem Halten von Kryptowährungen zu erzielen, ist es, diese z.B. zu verleihen. Beim sogenannten Crypto-Lending erhalten Anleger Zinsen, meist in Form von weiteren digitalen Währungen. Dabei gilt zu beachten:

- Die Zinserträge sind steuerpflichtig, wenn Sie mehr als 255 EUR pro Jahr betragen.

- Die Spekulationsfrist für das Trading verlängert sich auf zehn Jahre.

Hierbei ist abzuwägen, ob der Vorteil der Erzielung von Lendingeinkünften den Nachteil aus der Verlängerung der Spekulationsfrist überwiegt. Aber selbst bei einer Verlängerung der Spekulationsfrist auf zehn Jahre kann eine steuerfreie Veräußerung ggf. durch den Wegzug aus Deutschland ins Ausland erreicht werden.

3. Mining:

Die Einkünfte aus Mining, also der Erschaffung von Kryptowährungen, sind als sonstige Einkünfte zu versteuern, sobald die Freigrenze von 255 EUR überschritten wird. Sobald der Miningumfang größer wird können gewerbliche Einkünfte vorliegen, die stets der tariflichen Einkommensteuer und ggf. der Gewerbesteuer zu unterwerfen sind. Bei einer Veräußerung von durch Mining gewonnen Coins innerhalb eines Jahres liegt kein privates Veräußerungsgeschäft vor, da keine Anschaffung vorliegt.

4. Staking:

Für Einkünfte aus dem sog. Staking, der Validierung von Transaktionen, gilt ebenfalls die Freigrenze von 255 EUR. Ab diesem Betrag pro Jahr beginnt die Steuerpflicht. Auch kann Staking die Spekulationsfrist für das Trading auf zehn Jahre verlängern.

B. Betriebsvermögen

Sofern Bitcoins und Co. im Betriebsvermögen gehalten werden, gelten für diese die allgemeinen steuerlichen Vorschriften der jeweiligen Gewinnermittlungsart. Demnach sind Gewinne, die im Rahmen der betrieblichen Tätigkeit erzielt werden, stets steuerpflichtig. Dabei ist zu unterscheiden zwischen der Gewinnermittlung nach Betriebsvermögensvergleich (Bilanz) und Einnahmen-Überschussrechnung (EÜR):

1. Bilanz:

Beim bilanzierenden Steuerpflichtigen werden die Anschaffungskosten der Kryptowährungen als immaterielle Wirtschaftsgüter im Umlaufvermögen der Steuerbilanz aktiviert. Der Veräußerungsgewinn oder -verlust ergibt sich aus dem Verkaufspreis und den Anschaffungskosten.

Beispiel Bilanz:

Die C. GmbH erwirbt am 01.10.2020 10 Bitcoins für je 9.000 EUR. Bei der Veräußerung am 01.03.2021 konnte ein Verkaufspreis von 40.000 EUR je Bitcoin erzielt werden. Die C. GmbH erzielt am 01.03.2021 einen steuerpflichtigen Gewinn von 310.000 EUR.

2. EÜR:

Im Rahmen der Einnahmen-Überschussrechnung werden durch den Erwerb von Wirtschaftsgütern des Umlaufvermögens im Moment des Zahlungsabflusses grundsätzlich sofort Betriebsausgaben generiert. Im Zeitpunkt der Veräußerung werden hingegen Betriebseinahmen erzielt.

Der Einzelunternehmer D. erwirbt am 01.10.2020 ebenfalls 10 Bitcoins für je 9.000 EUR. Diese stellen mit Zahlung sofort Betriebsausgaben dar und mindern seinen Gewinn für das Jahr 2020 um 90.000 EUR. D. verkauft die Bitcoins am 01.03.2021 und erzielt somit einen Erlös von 400.000 EUR.

Sofern zum Jahresende ersichtlich ist, dass ein hoher Jahresüberschuss erzielt wird, können in diesem Falle durch den Erwerb von Kryptowährungen sofort abziehbare Betriebsausgaben generiert werden, was eine Senkung des Steuersatzes zur Folge haben kann. Im Verkaufsjahr werden Betriebseinnahmen realisiert. Durch den Verkauf in einem Jahr, in dem geringe Einkünfte erzielt werden, oder in denen auch ohne diesen Verkauf der Spitzensteuersatz anfallen würde, kann in der Gesamtbetrachtung ein Steuervorteil erzielt werden.

D. Aktueller Diskurs

Der Handel mit Kryptowährungen ist derzeit ein sehr populäres und viel diskutiertes Thema. Sofern Interesse an dieser Anlageform besteht, sollten die steuerlichen Folgen bedacht und ggf. eine steuerliche Planung durchgeführt werden, um die bestehenden steuerlichen Spekulationsfristen, Freigrenzen und Gestaltungsmöglichkeiten auszuschöpfen.

Da die Rechtsprechung zu diesem Thema noch uneinheitlich ist und höchstrichterliche Rechtsprechung zur steuerlichen Behandlung nicht vorliegt, bestehen folglich noch zahlreiche rechtliche Zweifelsfragen. Das Bundesfinanzministerium hat dazu zwar ein erläuterndes Schreiben angekündigt, welches die Auffassung der Finanzverwaltung wiedergeben soll, dieses steht jedoch noch aus.

Bild: Michael Wuensch, Pixabay

Originally published 9 June 2021.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.