Mit dem Inkrafttreten des Gesetzes über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG) am 1. Januar 2021 wurde ein eigenständiger präventiver Restrukturierungsrahmen geschaffen, der das Insolvenzrecht ergänzt und insb. auf die frühzeitige Abwendung bestandsgefährdender Unternehmenskrisen durch systematisches Risikomanagement und strukturierte Krisenfrüherkennung abzielt.

§ 1 StaRUG verpflichtet die Geschäftsleitung haftungsbeschränkter Unternehmensträger (z.B. GmbH, AG, KGaA, eG, SE und SCE) zur Etablierung eines Systems zur Krisenfrüherkennung. Dieses dient der rechtzeitigen Identifikation und Bewertung von Entwicklungen, die den Fortbestand des Unternehmens gefährden könnten, und bildet damit eine zentrale Schnittstelle zwischen Risikomanagement, Legal Compliance, strategischer Unternehmenssteuerung und vorausschauender Sanierungsvorsorge. Die Pflicht zur Einrichtung eines solchen Risikofrüherkennungssystems gilt dabei nicht nur in Krisenzeiten oder bei drohender Zahlungsunfähigkeit, sondern grundsätzlich für alle haftungsbeschränkten Unternehmen – unabhängig vom aktuellen wirtschaftlichen Zustand.

Ziel des StaRUG ist es, ein gesetzliches Instrumentarium bereitzustellen, das Unternehmen dabei unterstützt, wirtschaftliche Krisen frühzeitig zu erkennen und rechtzeitig gegenzusteuern. Es soll helfen, durch strukturierte Maßnahmen einen geordneten Restrukturierungsprozess einzuleiten, bevor eine Insolvenz unvermeidlich wird. Auf diese Weise sollen Unternehmen stabilisiert, Gläubigerinteressen geschützt und negative Folgen vermieden werden.

Das Gesetz fordert von Unternehmen nicht nur die frühzeitige Erkennung existenzgefährdender Entwicklungen, sondern verpflichtet sie zur Einführung strukturierter Risikomanagementsysteme für die effektive Krisenbewältigung. Insb. §1 StaRUG legt einen Schwerpunkt auf die fortlaufende Überwachung von Risiken und die Festlegung geeigneter Gegenmaßnahmen zur Sicherstellung des Fortbestands eines Unternehmens.

Vor dem Hintergrund zunehmender wirtschaftlicher Unsicherheiten, gestiegener Anforderungen an unternehmerische Resilienz und wachsender regulatorischer Erwartungen wird §1 StaRUG genauer unter die Lupe genommen sowie die zentralen Verpflichtungen für die Geschäftsleitung und praxisnahe Umsetzungsstrategien betrachtet.

Ziel und Anforderungen von §1 StaRUG

§ 1 StaRUG konkretisiert und kodifiziert bestehende Regelungen zum Risikomanagement wie z.B. §91 Abs.2 und 3 AktG rechtsformübergreifend, indem es einen ganzheitlichen und proaktiven Ansatz zur Risikofrüherkennung verfolgt. Diese Pflichten wurden ursprünglich durch das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) eingeführt und zuletzt durch das Finanzmarktintegritätsstärkungsgesetz (FISG) rechtlich weiterentwickelt. Durch das StaRUG erfahren sdiese Anforderungen eine deutlich stärkere Formalisierung und strukturelle Verankerung. Unternehmen sind nicht nur verpflichtet, Risiken zu identifizieren, sondern auch – sobald Gefährdungen konkret werden – geeignete Gegenmaßnahmen zu ergreifen. Zu den Gegenmaßnahmen gehören z.B. Kapitalerhöhungen, Restrukturierungspläne oder operative Anpassungen, deren Wirksamkeit nach §14 StaRUG überprüft werden müssen.

Ein weiterer wichtiger Aspekt von §1 StaRUG ist die Integration der Unternehmensplanung in die Risikobewertung. Unternehmen sind gefordert, nicht nur vergangene Entwicklungen zu berücksichtigen, sondern auch zukünftige Szenarien in ihre Risikoanalyse einzubeziehen. Das Gesetz nennt keine konkreten Methoden. Die Anwendung von Szenario-Simulationen (z. B. Monte-Carlo) ist jedoch als Best Practice in der Unternehmensplanung anerkannt.

INDat Report: Restrukturierungsfälle bleiben begrenzt – aber steigende Dynamik

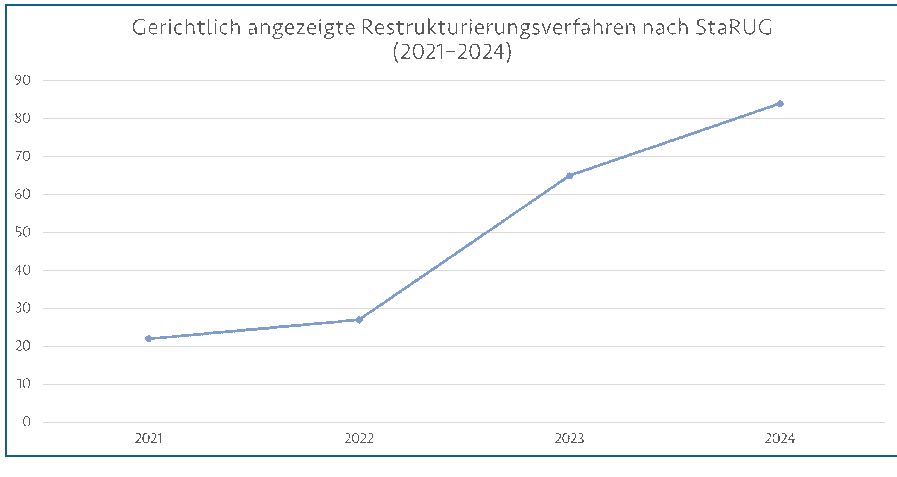

Eine öffentliche Zählung der StaRUG-Verfahren (z.B. durch das Statistische Bundesamt) existiert bislang nicht. Gleichwohl erfolgen statistische Erhebungen der betroffenen Fälle durch unmittelbare Befragungen der 24 Restrukturierungsgerichte in Deutschland. Für das Jahr 2021 erfolgte eine Befragung durch den Fachverlag INDat, einem Spezialverlag für Restrukturierung, Sanierung und Insolvenz. Für das Jahr 2022 übernahm in Abstimmung mit INDat das Zentrum für Insolvenzrecht und Sanierungspraxis (ZEFIS), einem wissenschaftlichen Institut der Universität Trier, diese Aufgabe und erweiterte die Befragung.

Die verfügbaren Statistiken zeigen, dass die praktische Nutzung des präventiven Restrukturierungsrahmens nach StaRUG in den vergangenen Jahren nur sehr eingeschränkt in Anspruch genommen wurde. Gleichzeitig ist jedoch ein deutlicher prozentualer Anstieg der Verfahren erkennbar. Dabei ist zu beachten, dass es sich bei diesen StaRUG-Fällen ausschließlich um Unternehmen handelt, die den Restrukturierungsrahmen nach StaRUG tatsächlich in Anspruch genommen und ein Verfahren bei den zuständigen Gerichten eingeleitet haben:

- 2021: 22 Restrukturierungsvorhaben wurden bei den Gerichten angezeigt.

- 2022: 27 Restrukturierungsvorhaben wurden angezeigt, von denen sieben mit einem gerichtlich bestätigten Restrukturierungsplan endeten.

- 2023: Die Anzahl der Restrukturierungsverfahren hat sich im Vergleich zum Vorjahr verdoppelt (65 Fälle).

- 2024: Für das Jahr 2024 wurden laut IfM Bonn insg. 84 Verfahren gemeldet.

Diese Zahlen verdeutlichen, dass Unternehmen den präventiven Restrukturierungsrahmen bisher nur zögerlich nutzen. Dies steht potenziell im engen Zusammenhang mit Defiziten der Unternehmen bei den Risikomanagementsystemen, wie sie §1 StaRUG fordert. Viele Unternehmen verfügen nicht über strukturierte Frühwarnmechanismen, um existenzbedrohende Entwicklungen frühzeitig zu erkennen und geeignete Gegenmaßnahmen einzuleiten. Der Anstieg der Verfahren im Jahr 2024 kann als zunehmendes Bewusstsein für die Notwendigkeit präventiver Restrukturierungsinstrumente interpretiert werden.

Aktueller Status: Sind Unternehmen vorbereitet?

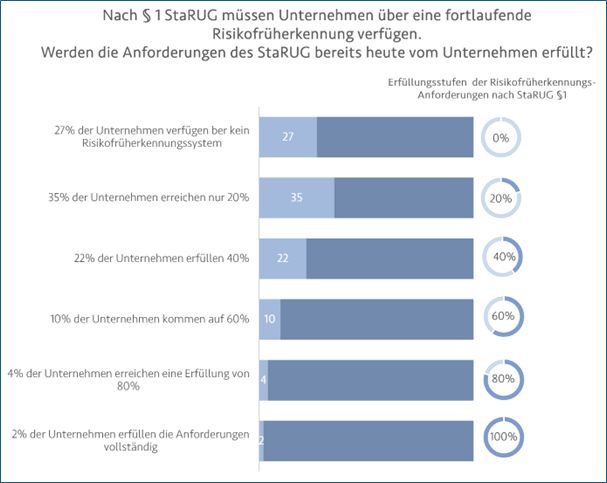

Eine Umfrage des Branchennetzwerks RiskNET" zeigt, dass eine relevante Anzahl befragter Unternehmen – insb. solche, die potenziell unter den Anwendungsbereich des StaRUG fallen – bei der Umsetzung der Anforderungen aus §1 StaRUG deutlich hinterherhinken. Die Einrichtung eines effektiven Risikofrüherkennungssystems stellt für viele Betriebe eine zentrale Herausforderung dar. Die aktuelle Umfrage unter 406 Unternehmen unterstreicht die Herausforderungen, vor denen Unternehmen noch immer stehen und zeigt auf, wie viel Nachholbedarf es in der praktischen Umsetzung gibt.

Diese Ergebnisse verdeutlichen, dass viele der befragten Unternehmen noch am Anfang der Umsetzung von strukturierten Risikofrüherkennungssystemen stehen. Die konkrete Intensität und Umsetzungsverpflichtung steigen jedoch, sobald eine drohende Zahlungsunfähigkeit erkennbar wird oder der präventive Restrukturierungsrahmen in Anspruch genommen wird. Laut aktueller Umfrage haben viele Unternehmen weiterhin Schwierigkeiten, ein wirksames Frühwarnsystem aufzubauen. Die größten Hürden bestehen dabei in mangelnder methodischer Kompetenz, begrenzten Ressourcen sowie unzureichender Verzahnung von Risikomanagement und Unternehmenssteuerung. Für Unternehmen, die aus wirtschaftlicher Sicht gefährdet sein könnten, ergibt sich daraus ein dringender Handlungsbedarf, um frühzeitig mit einem strukturierten Risikomanagementsystem vorbereitet zu sein.

Dabei ist zu berücksichtigen, dass sich die Datenlage der INDat-Reports ausschließlich auf Unternehmen bezieht, die den präventiven Restrukturierungsrahmen nach StaRUG tatsächlich genutzt und entsprechende Verfahren bei den Restrukturierungsgerichten angezeigt haben. Im Gegensatz dazu bildet die RiskNET-Umfrage eine breitere Unternehmensbasis ab, unabhängig davon, ob bereits eine konkrete Nutzung des StaRUG erfolgte. Die Umfrage gibt Aufschluss über den generellen Umsetzungsstand der Anforderungen zur Einrichtung von Risikofrüherkennungssystemen nach §1 StaRUG in der Unternehmenspraxis. Vor diesem Hintergrund ist es bemerkenswert, dass laut der RiskNET-Umfrage mehr als ein Viertel (27%) der befragten Unternehmen kein funktionierendes Frühwarnsystem eingerichtet haben Für Unternehmen, die aktuell nicht unter die Anwendungspflicht des StaRUG-Verfahrens fallen, besteht zwar keine Pflicht zur Nutzung des Restrukturierungsrahmens. Die Pflicht zur Krisenfrüherkennung nach §1 StaRUG gilt jedoch unabhängig davon und bildet eine zentrale Voraussetzung für rechtzeitige Maßnahmen und unternehmerische Resilienz.

Verpflichtungen der Geschäftsleiter: Prävention und Verantwortung

Die Anforderungen an Geschäftsleiter im Rahmen des §1 StaRUG gewinnen insb. in Fällen drohender Zahlungsunfähigkeit oder bei Inanspruchnahme des präventiven Restrukturierungsrahmens an besonderer Relevanz und erhöhen sich deutlich.

Die Geschäftsleiter stehen in der Verantwortung, ein effektives Krisen- und Risikofrüherkennungssystem zu etablieren, das sowohl den gesetzlichen Vorgaben als auch den praktischen Bedürfnissen des Unternehmens gerecht wird. Die Einführung des StaRUG legt den Geschäftsleitern weitreichende Pflichten auf, die über die bisherigen Anforderungen hinausgehen:

- Kontinuierliche Risikoüberwachung und -bewertung

Geschäftsleiter müssen sicherstellen, dass alle relevanten Entwicklungen, die den Fortbestand des Unternehmens gefährden könnten, fortlaufend überwacht werden. Dies erfordert eine regelmäßige Aktualisierung der Risikoanalysen und Unternehmensplanungen. Risiken wie drohende Illiquidität, das Brechen von Kredit-Covenants oder negative Auswirkungen auf das Rating müssen nicht nur einzeln betrachtet, sondern auch im Zusammenspiel analysiert werden.

- Risikoorientierte Krisenbewältigung: Maßnahmen planen und umsetzen

Sobald eine Gefährdungsschwelle überschritten wird, ist es die Pflicht der Geschäftsleitung, Maßnahmen zur Krisenbewältigung einzuleiten. Die Unternehmensführung muss den Grad der Bestandsgefährdung, also die Insolvenzwahrscheinlichkeit, risikogerecht bestimmen und einen Schwellenwert festlegen, ab dem von einer akuten Krisensituation auszugehen ist, die Gegenmaßnahmen erforderlich macht. Darüber hinaus sollten Regelungen für den Fall vorbereitet werden, die eine gezielte Reaktion auf drohende oder bereits eingetretene Risiken ermöglichen.

Diese Maßnahmen sind nicht nur aus betriebswirtschaftlicher Perspektive erforderlich, sondern haben auch haftungsrechtliche Relevanz: Nach §93 AktG (Business Judgment Rule") müssen unternehmerische Entscheidungen auf einer angemessenen Informationsbasis getroffen werden. Dazu zählt insb. die Anwendung dokumentierter Methoden wie Wesentlichkeits- oder Nachhaltigkeitsanalysen zur Priorisierung und Bewertung der Risiken. Ab einer kritischen Gefährdungslage ist auf dieser Grundlage ein Restrukturierungsplan zu entwickeln, hinsichtlich dessen Durchführung dann eine fundierte unternehmerische Entscheidung zu treffen ist.

- Berichtspflicht und aktive Überwachungsrolle des Aufsichtsorgans

Die Geschäftsleitung hat die Pflicht, das Aufsichtsorgan nicht nur regelmäßig, sondern auch anlassbezogen und unverzüglich über relevante Risiken und die eingeleiteten Gegenmaßnahmen zu informieren. Das Aufsichtsorgan übernimmt eine aktive Rolle in der Prüfung und Bewertung der Krisenmaßnahmen – insb. bei der Festlegung von Entscheidungsmaßstäben und der Kontrolle ihrer Einhaltung.

Damit wird die Überwachungsfunktion nach §111 AktG unter dem StaRUG auf eine neue Ebene gehoben, mit stärkerer operativer Einbindung bei restrukturierungsrelevanten Entwicklungen. Diese Verpflichtungen erfordern nicht nur organisatorische Anpassungen, sondern auch ein hohes Maß an Fachwissen. Vor allem mittelständische Unternehmen stehen vor der Herausforderung, ihre Systeme so auszubauen, dass sie – sofern sie sich entscheiden – den Restrukturierungsrahmen des StaRUG zu nutzen, den damit verbundenen Anforderungen des StaRUG entsprechen, ohne ihre Agilität und Effizienz zu verlieren.

Unterstützende Maßnahmen und der Weg zur risikomanagementorientierten Umsetzung

Unternehmen müssen ein robustes Kristen- und Risikomanagementsystem entwickeln, das auf ihre spezifischen Risikoprofile, Branchenanforderungen und Unternehmensstrukturen zugeschnitten ist, um den Anforderungen des StaRUG zu entsprechen. Der Einsatz moderner Technologien und fortschrittlicher Simulationsmethoden (z.B. Szenario-Analysen und Stresstests) ist hierbei entscheidend. Diese Instrumente ermöglichen es, sowohl die aktuellen Risiken zu bewerten als auch deren potenzielle Auswirkungen unter verschiedenen Szenarien systematisch zu modellieren.

Zusätzlich bieten spezialisierte Dienstleister eine breite Palette von Lösungen, die Unternehmen bei der Implementierung und Optimierung ihres Risikomanagementsystems unterstützen können. Dies reicht von der Entwicklung branchenspezifischer Risikomodelle bis hin zu maßgeschneiderten Beratungsleistungen, die auf die konkreten Herausforderungen jedes Unternehmens abgestimmt sind.

Fazit: Präventives Risikomanagement als Schlüssel zur Krisenbewältigung

§ 1 StaRUG verpflichtet haftungsbeschränkten Unternehmen zur fortlaufenden Überwachung und frühzeitigen Krisenerkennung bestandsgefährdender Entwicklungen – unabhängig davon, ob sich das Unternehmen bereits in einer Krise befindet. Besonders scharf greifen die Vorgaben in Situationen drohender Zahlungsunfähigkeit, in denen gezielte Maßnahmen zur Krisenbewältigung zwingend erforderlich werden. Der präventive Restrukturierungsrahmen bietet dabei einen klaren gesetzlichen Handlungsrahmen, um Insolvenzen rechtzeitig zu vermeiden und den Fortbestand zu sichern.

Die Relevanz von §1 StaRUG ist somit nicht auf Krisenzeiten beschränkt. Vielmehr sollte die Pflicht zur systematischen Risikoüberwachung als kontinuierliche Managementaufgabe verstanden werden. Frühzeitige Identifikation von Risiken stärkt nicht nur die rechtliche Sicherheit, sondern ist ein zentraler Hebel zur Stabilisierung und Steigerung der Resilienz. Entsprechende Überlegungen finden sich auch im Entwurf eines zukünftigen IDWStandards zur Krisenfrüherkennung (IDWES16), der derzeit noch nicht final verabschiedet ist. Bereits die geplante Entwicklung eines solchen Standards unterstreicht die wachsende Bedeutung von §1 StaRUG als Orientierungsrahmen für verantwortungsvolle Unternehmensführung und Risikosteuerung.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.