Les cryptomonnaies sont des actifs numériques, librement échangeables sans nécessité de banque centrale et utilisables au moyen d'un réseau informatique décentralisé. Dès lors, les échanges de cryptomonnaies sont majoritairement anonymisés.

Initialement usitées à des fins de niches ou de spéculation, les usages des cryptomonnaies se sont considérablement développés ces dernières années. A titre d'exemples une application recense les endroits qui acceptent le paiement en cryptomonnaies à San Francisco et une école de commerce berlinoise permet le paiement des frais de scolarité en crypto.

En France, Bruno Le Maire signait en mars 2019 une tribune qui fixait haut les ambitions dans la révolution de la blockchain. Pourtant, en septembre 2020, le parquet national antiterroriste (Pnat) a annoncé le démantèlement d'un « circuit sophistiqué de transferts de fonds à des djihadistes présents en Syrie » utilisant les cryptomonnaies.

Le problème du financement des activités terroristes par les cryptomonnaies

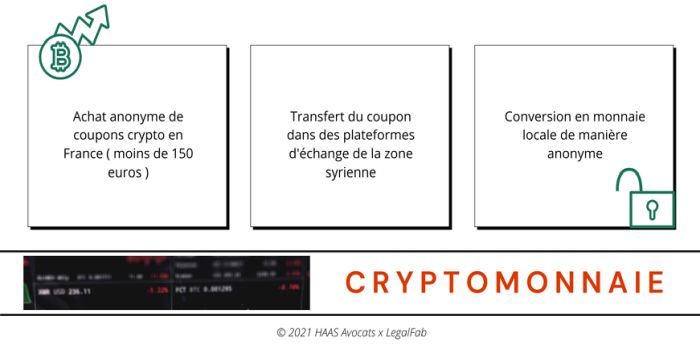

L'affaire a attiré l'attention sur les usages criminels potentiels des cryptomonnaies. Le mode opératoire de l'organisation terroriste était le suivant : le réseau achetait des coupons de cryptomonnaies prépayés en liquide, de façon anonyme car leur montant était inférieur à 150 euros. Ces coupons bitcoin étaient ensuite envoyés vers des plateformes d'échange situées dans le voisinage de la Syrie, puis convertis en monnaie locale. Plus de 250.000 euros ont été transférés de cette manière.

Un enregistrement obligatoire pour les services crypto-to-crypto

Le gouvernement a réagi par une ordonnance prise le 9 décembre 2020 renforçant le cadre de la lutte contre le blanchiment de capitaux et le financement du terrorisme applicable aux actifs numériques. Le texte vient compléter d'autres dispositifs déjà en place comme la collecte par le gouvernement des données de connexion pour la lutte contre le terrorisme.

L'ordonnance a pour objet d'unifier le régime juridique des prestataires de services d'échange entre actifs numériques et monnaie ayant cours légal (crypto-to-fiat) avec celui des prestataires de services d'échanges d'actifs numériques contre d'autres actifs numériques (crypto-to-crypto).

- L'article L54-10-2 du code monétaire et financier inclut donc dans la définition des PSAN (prestataires de services sur actifs numériques) tous les acteurs de l'échange de cryptomonnaies.

- Les prestataires de services crypto-to-crypto sont donc maintenant soumis aux mêmes exigences d'enregistrement auprès de l'AMF que les services crypto-to-fiat.

Nous vous détaillons les obligations des PSAN et la procédure d'enregistrement auprès de l'AMF ici.

Les nouvelles obligations des PSAN en matière d'anonymat et de conformité

L'ordonnance fait également un pas dans la lutte contre l'anonymat des transactions en actifs numériques. Les PSAN font maintenant partie des personnes assujetties aux obligations de lutte contre le blanchiment des capitaux et le financement du terrorisme mentionnées à l'article L561-2 du code monétaire et financier. Ces obligations sont les suivantes :

- Obligation de vigilance à l'égard de

la clientèle

- Adaptation du niveau de vigilance en fonction de la nature et du niveau du risque.

- Interdiction de mise en place de comptes courants anonymes. En pratique, les PSAN seront requis d'exiger de leurs utilisateurs qu'ils leur fournissent les documents nécessaires à leur identification.

- Obligation de déclaration et

d'information

- Déclaration des soupçons a priori mais aussi a posteriori une fois les opérations déjà exécutées.

- Coopération avec les autorités de contrôle comme la TRACFIN.

- Obligation de mise en place de procédures et de contrôle interne

L'intégration des PSAN aux personnes assujetties aux obligations de lutte contre le blanchiment des capitaux et le financement du terrorisme les met donc au même niveau d'obligations que les banques et établissements de crédit. Ces dispositions ont, par souci d'égalité, vocation à s'appliquer à tous les PSAN offrant leurs services en France, même s'ils sont établis dans un autre Etat membre de l'Union européenne.

***

Le Cabinet HAAS Avocats est à votre disposition pour vous accompagner dans vos démarches d'enregistrement auprès de l'AMF ainsi que pour vous mettre en conformité avec la règlementation financière. Pour nous contacter, cliquez-ici.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.