- in European Union

- with readers working within the Business & Consumer Services and Utilities industries

- within International Law, Privacy and Real Estate and Construction topic(s)

Voor het bepalen van de koopprijs van een onderneming bestaan verschillende mechanismes. In de internationale overnamepraktijk worden de mechanismes van "Closing Accounts", "Locked Box" en (in mindere mate) "Earn-Out" het meeste gebruikt en deze hebben we in een aparte bijdrage toegelicht. In deze bijdrage bespreken we de voor-en nadelen van elk van de koopprijsmechanismes voor verkopers.

Closing Accounts

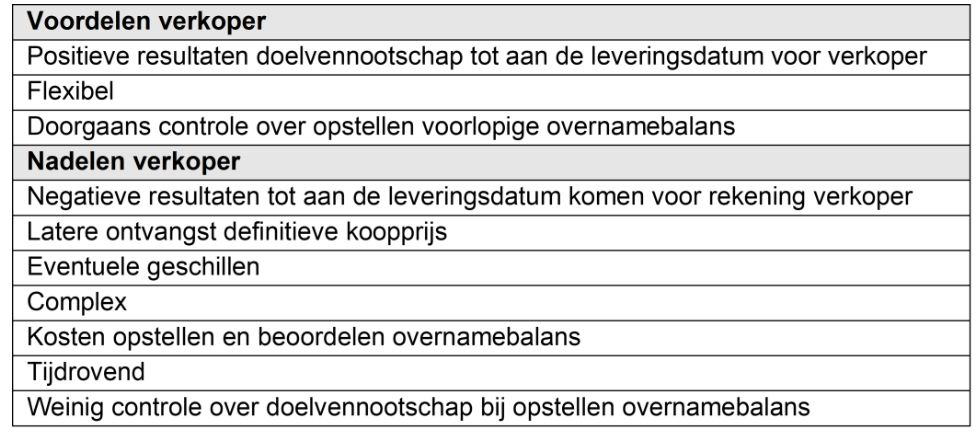

Voordelen

Een groot voordeel van het Closing Accounts mechanisme is dat de mogelijkheid bestaat om de geschatte koopprijs op een "Euro-voor-Euro" basis aan te passen. Doordat de verkoper bij het Closing Accounts mechanisme veelal gemotiveerd is een goed draaiende doelvennootschap te leveren, resulteert dit in een hogere koopprijs voor de verkoper.

Voor een verkoper kan het Closing Accounts mechanisme ook om andere redenen voordelig zijn. Wanneer de doelvennootschap in de periode tot aan de leveringsdatum een positief bedrijfsresultaat realiseert, komen deze resultaten de verkoper ten goede. Daarnaast is een verkoper die een snelle verkoop willen realiseren of een bedrijfsonderdeel wil afsplitsen gebaat bij de flexibiliteit van het Closing Accounts mechanisme. Het Closing Accounts mechanisme leent zich namelijk in principe voor iedere soort transactie.

Nadelen

Voor de verkoper is de koopprijsaanpassing nadelig, omdat de negatieve resultaten voorafgaand aan levering voor diens rekening komen. Daarnaast kan de mogelijkheid tot koopprijsaanpassing partijen bewegen balansposten te manipuleren.

Het Closing Accounts Mechanisme kan nadelig voor de verkoper uitpakken als een koper de overnamebalans zoveel mogelijk in zijn voordeel benut. Voor de koper bestaat daarentegen het risico dat hij niet over de benodigde middelen beschikt als de koopprijsaanpassing hoger uitvalt dan verwacht.

Een ander nadeel van dit mechanisme is dat belangrijke aanpassingen op de geschatte koopprijs vaak aanleiding geven tot tijdrovende discussies tussen koper en verkoper. Dit kan tot onzekerheid leiden omtrent het slagen van de overname en de koopprijs. Het afhandelen van eventuele geschillen, alsmede het opstellen van de overnamebalans vergt kostbare tijd van bestuurders – tijd die ook bijvoorbeeld aan integratie van de doelvennootschap in de groep van de koper zou kunnen worden besteed. Daarnaast geldt ook dat doordat de definitieve koopprijs nog vastgesteld moet worden, partijen niet direct na de transactie afscheid van elkaar kunnen nemen.

Door het Closing Accounts mechanisme is de koopovereenkomst vaak complex en wordt er geregeld langdurig over onderhandeld, met dientengevolge kosten voor advocaten en accountants. Een en ander heeft een vertragende werking op het overnameproces.

Locked Box

Voordelen

Het Locked Box mechanisme wordt over het algemeen als een verkopersvriendelijk mechanisme beschouwd. Voor een verkoper heeft dit mechanisme als voordeel dat het overeenkomen van de definitieve koopprijs per de effectieve datum al ten tijde van de ondertekening van de koopovereenkomst veel prijszekerheid geeft. Dit mechanisme beschermt de verkoper tegen tegenvallende resultaten van de doelvennootschap in de interim-periode (de periode tussen de effectieve datum van de transactie en de overdracht van de aandelen), want de doelvennootschap komt vanaf de effectieve datum voor rekening en risico van de koper.

Het voordeel van dit mechanisme is dat door het ontbreken van koopprijsaanpassingen, de koopprijs vanaf ondertekening van de koopovereenkomst vaststaat en dat er geen geschillen zijn met betrekking tot koopprijsaanpassing. Partijen weten waar we aan toe zijn. Daarnaast kan het management vanaf de datum van levering zijn aandacht volledig op de onderneming richten. Een ander voordeel is dat dit mechanisme door de eenvoud van het systeem partijen doorgaans tijd en kosten bespaart. Ook na levering is het mechanisme simpel omdat er geen ingewikkelde audits en berekeningen ter aanpassing van de koopprijs in verband met werkkapitaal en netto schuld hoeven plaats te vinden. Dat laatste verkleint ook de mogelijkheid op geschillen na afronding van de transactie (post-closing).

Nadelen

Een nadeel voor de verkoper is dat de verkoper niet zal profiteren van de positieve resultaten van de doelvennootschap vanaf de effectieve datum, terwijl de verkoper wel verantwoordelijk is voor het management van de doelvennootschap tot aan levering en bovendien de koopprijs pas bij levering ontvangt.

Daarnaast is dit mechanisme internationaal minder bekend. Partijen in bijvoorbeeld de Verenigde Staten van Amerika zijn er minder bekend mee en zullen daarom minder snel over gaan tot het accepteren van dit mechanisme in een deal.

Earn-Out

Voordelen

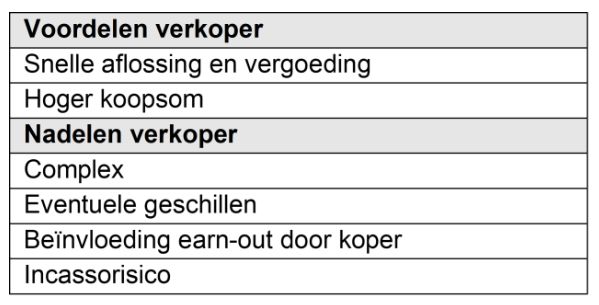

Een Earn-Out biedt voordelen voor zowel de koper als de verkoper. Voor de verkoper is een voordeel dat snel afgelost zal worden als goede resultaten worden behaald. Daarnaast zal de verkoper die aan de doelvennootschap verbonden blijft een vergoeding voor zijn werkzaamheden ontvangen. De voordelen van een earn-out regeling vertalen zich bovendien vaak in de bereidheid van een koper om wat meer te betalen, waardoor een verkoper zicht heeft op een hogere verkoopopbrengst. De earn-out biedt daarmee dus een kans voor de verkoper op een hogere koopprijs die de verkoper anders waarschijnlijk niet zou hebben gekregen.

Nadelen

Een nadeel voor de verkoper is dat de koper de earn out kan beïnvloeden. De koper kan de cijfers manipuleren, bijvoorbeeld door het verhogen van kosten, intercompany transacties tegen nadelige voorwaarden of het verleggen van omzet. Het beleid van de onderneming kan na de overname door de koper dusdanig worden aangepast, dat vervolgens de earn-out niet meer kan worden behaald. Van belang is dat hierover goede afspraken worden gemaakt.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.