关于A股上市公司分拆子公司境内上市的法律可行性和实施条件,借科创板开闸的契机和研究解读中国证监会发布的分拆境内上市征求意见稿,德恒上海办公室科创板法律工作组进行了持续跟踪研究,分别于2019年1月和2019年8月发表专文,对分拆子公司到境内上市是否存在法律障碍以及分拆子公司上市的实施条件、考量因素、过往分拆上市项目的监管重点问题等在第一时间进行了交流分享和解读,就分拆上市这一市场关注的热点话题及时分享了我们法律视角的有关见解。

原文请见:

《A股上市公司分拆子公司于科创板上市法律可行性研究》

《<上市公司分拆所属子公司境内上市试点若干规定>(征求意见稿)法律解读》

2019年12月13日,中国证监会正式发布了《上市公司分拆所属子公司境内上市试点若干规定》(以下简称《分拆上市规定》),并自公布之日起开始施行,上市公司分拆子公司境内上市(以下简称"分拆境内上市")的监管和实施政策最终靴子落地。由此,从2011年12月起关闭的分拆子公司境内上市大门重新打开,改变了过往部分上市公司不得不选择分拆子公司到境外上市的路径,对未来境内资本市场的进一步发展将会产生较为深远的影响,也为部分上市公司的业务分拆、独立上市融资带来新的历史机遇。

本文拟结合笔者作为执业律师在近些年参与相关分拆上市项目的法律实践,就中国A股上市公司分拆在境内和境外上市条件的差异、《分拆上市规定》与之前《<上市公司分拆所属子公司境内上市试点若干规定>(征求意见稿)》(以下简称"《征求意见稿》")要求的条件变化和相关法律问题进行解读分享。

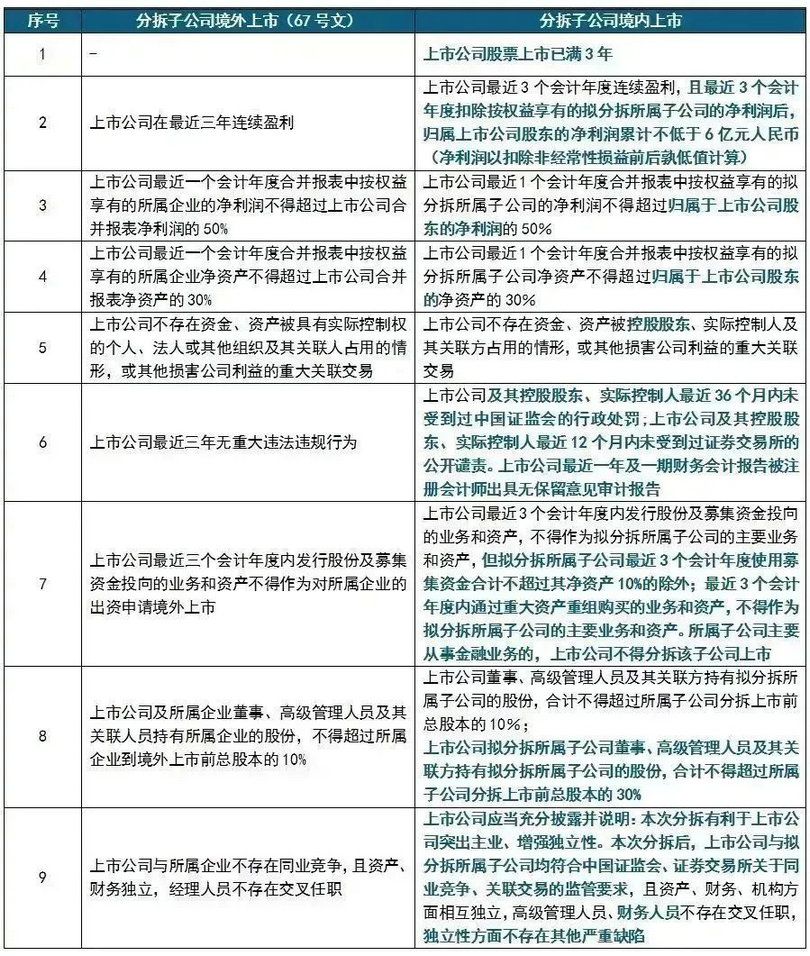

一、分拆境内外上市条件对比

中国证监会曾于2004年7月颁布了《关于规范境内上市公司所属企业到境外上市有关问题的通知》(以下简称"67号文"),明确允许境内上市公司分拆子公司到境外上市。近些年上市公司分拆子公司于境外上市在实践中较为常见,而成功实现分拆子公司于境内上市的案例很少。

笔者对A股上市公司分拆子公司境外上市和境内上市在上市公司持续盈利要求、拟分拆子公司净利润占比、拟分拆子公司净资产占比、上市公司控股股东和实际控制人及其关联方资金占用、上市公司合规经营、拟分拆上市子公司使用上市公司募集资金、上市公司及其拟分拆子公司董事高管及其关联方在拟分拆上市子公司持股以及拟分拆子公司与上市公司关联交易、同业竞争和独立性等相关条件进行重点对比分析如下:

注:蓝色字体为境内外上市的条件不同之处。

二、分拆境内上市条件定稿前后变化

相比于《征求意见稿》,中国证监会的修改完善主要集中在上市公司"净利润"要求、募集资金投向的业务或资产可否分拆、董事高管持股比例等方面,具体分述如下:

1.《征求意见稿》要求"最近3个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属上市公司股东的净利润'累计不低于10亿元人民币'",《分拆上市规定》将其调整为"累计不低于6亿元人民币"。

上市公司分拆子公司境内上市的门槛要求相对较高,这是监管部门对分拆境内上市的一贯态度。分拆上市是母子公司"同时上市",母公司必须具有一定的利润规模,不能因分拆子公司上市而导致母公司的经营盈利或母公司的股东利益受到重大不利影响。

《征求意见稿》原规定的"净利润累计不低于10亿元人民币",该项条件将绝大部分上市公司排除在"分拆境内上市"之外,符合该项条件的多为大型的国有上市企业、部分行业和地域的龙头企业,该条件要求可能过高。为此,将10亿元盈利标准调整为6亿元,进一步降低了门槛限制,使更多的压线或还在成长期的上市公司具备了分拆境内上市的可能,此举能更好地服务于科技创新企业,普惠于更多的地区、更多的行业、更多类型的上市公司,符合市场预期。

2.在防止相同资产的"二次上市"方面,增加例外情形,一定程度上防止误伤。即《分拆上市规定》要求,"上市公司最近3个会计年度内发行股份及募集资金投向的业务和资产,不得作为拟分拆所属子公司的主要业务和资产,但拟分拆所属子公司最近3个会计年度使用募集资金合计不超过其净资产10%的除外。"

实践中,上市公司募集资金投资项目很多由其子公司实施,部分闲置募集资金也可能通过委贷等形式由子公司实际使用。为此,中国证监会增加了"例外情形",不再完全禁止,保留了一定的空间。但是从保持母子公司互相独立、社会资源公平使用等角度来看,该比例也不宜过大,至于10%的比例是否科学合理,尚有待市场的检验。

3.《分拆上市规定》新增规定:"上市公司拟分拆所属子公司董事、高级管理人员及其关联方持有拟分拆所属子公司的股份,合计不得超过所属子公司分拆上市前总股本的30%。"

该规定继续贯彻了母子公司之间应减少利益关联、防止利益输送的监管思路,但是也做了区分处理。对于所分拆的子公司董事、高管持股比例进一步放宽,最高至30%。这一变化适应了科技企业尤其是创业阶段的科技企业主要由管理团队或科研团队持有公司股权的现状和趋势,更有利于科创企业通过实施股权激励吸引和留住科技人才,符合鼓励科技创新的国家战略。

4.《分拆上市规定》将"上市公司与拟分拆所属子公司不存在同业竞争"调整为"上市公司与拟分拆所属子公司均符合中国证监会、证券交易所关于同业竞争、关联交易的监管要求。"

目前,境内资本市场存在着科创板、主板、中小板、创业板等不同板块,在监管要求和审核尺度等方面也不尽相同。2019年3月5日,为增强审核工作透明度,推动注册制发展,中国证监会将过去窗口指导内容全部书面化、标准化,发布了《首发业务若干问题解答》,其中包括了对同业竞争、关联交易等问题具体的审核要求,未来仍有可能进一步拓展或细化。《分拆上市规定》的上述规定有利于兼顾不同板块的要求,更具有灵活性,也为不同板块发行上市规则的完善留下了空间。

除上述变化外,《分拆上市规定》在母子公司独立性要求、内部审议等程序性要求、限制性/禁止性情形、上市公司相关信息披露、财务顾问持续督导义务等方面均作出相关规定。值得一提的是,《分拆上市规定》进一步明确由律师事务所、具有相关证券业务资格的会计师事务所等证券服务机构就分拆事项出具意见,强化了律所和会计师事务所的中介机构责任,与近年来的审核监管理念一脉相承。

在跟进具体分拆项目实施过程中,笔者发现在内部履行审议程序、信息披露的时点和方式、上市公司聘请中介机构、中介机构就分拆事项出具意见等方面有较多的问题尚需研究明确。《分拆上市规定》作为基础性规定,仍需要监管部门后续出台细则或指导性文件予以细化。

三、过往分拆上市项目中监管部门重点关注问题

德恒近期承办多个分拆上市项目,包括A股上市公司分拆子公司H股上市、H股上市公司分拆子公司A股上市等。笔者认为,虽然《分拆上市规定》为最新出台的法律规范,但不代表一切从头开始,过往的审核理念仍将会得到延续。

笔者注意到,在过往分拆上市项目中,相关监管部门往往会特别关注母子公司之间的独立性等问题,例如:

在德恒承办的A股上市公司日照港股份有限公司(600017)分拆子公司日照港裕廊股份有限公司(HK.06117)于香港上市项目中,中国证监会反馈意见问到"你公司与控股股东日照港股份有限公司不存在实质性同业竞争(主要基于经营货种和面向客户不同判断),且已出具避免同业竞争承诺函。请公司律师就上述情形是否符合《关于规范境内上市公司所属企业到境外上市有关问题的通知》(证监发〔2004〕67号)的规定出具补充法律意见,并请补充说明你公司未来多元化货源结构战略和避免同业竞争承诺的关系如何协调。"同时,香港联交所反馈意见同样对母子公司的业务划分及对控股股东的依赖重点关注,要求发行人详述。

在德恒承办的港股上市公司MicroPort Scientific Corporation(HK.00853,以下简称"微创医疗")分拆子公司上海微创心脉医疗科技股份有限公司(688016)于科创板上市项目中,上海证券交易所同样对母子公司的独立性及同业竞争进行关注,要求保荐机构核查发行人与微创医疗及其控制的公司是否存在同业竞争,并说明核查过程和核查结论。

在德恒承办的A股上市公司上海康德莱企业发展集团股份有限公司(603987)分拆子公司上海康德莱医疗器械股份有限公司(01501.HK)于香港上市项目中,中国证监会反馈意见问到"请你公司结合实际情况,详细说明不存在同业竞争的认定依据(包括但不限于业务产品服务的具体特点、技术、客户等),以及相关业务是否有替代性、竞争性、是否存在利益冲突等。请你公司补充提供切实可行的不竞争承诺书,并详细说明对方对未来业务的规划及安排。"

上述分拆上市项目中,上市公司与发行人之间的独立性、同业竞争、关联交易等问题均为监管部门发行审核过程中重点关注的问题。除此之外,实践中,拟分拆上市的母子公司之间,常常还会存在内部管理使用同一软件平台、资金占用、互为担保、部分客户或供应商重叠等情形,结合我们过往分拆上市项目的经验和《分拆上市规定》的现有规定,该等事宜均需要进行一定程度的整改,确保上市公司与拟分拆上市子公司在业务、资产、人员、财务、机构等各方面保持独立,以推动分拆上市项目的顺利实施。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.