Le 1er Juillet 2015, suite à une procédure d'une rapidité inhabituelle, la Suisse a adopté, sous pression de la communauté internationale, les recommandations en matière de transparence accrue pour les sociétés de capitaux. Aujourd'hui, il est proposé de renforcer à nouveau cette "législation-GAFI". Toutefois, eu égard aux incertitudes qui subsistent dans le cadre de la mise en Suvre des dispositions en vigueur, ces développements paraissent prématurés.

1 NOUVEAU DURCISSEMENT À VENIR DES RECOMMANDATIONS DU GAFI EN MATIÈRE DE TRANSPARENCE

En tant que membre du Global Forum on Transparency and Exchange of Information for Tax Purposes comptant plus de 150 membres (Global Forum), la Suisse s'est engagée à mettre en Suvre les standards internationaux relatifs à la transparence et l'échange d'information en matière fiscale. Le respect des standards internationaux est vérifié par le Global Forum au moyen de contrôles périodiques opérés par des pays tiers (Peer Reviews).

A la suite de la mise en Suvre le 1er juillet 2015 des recommandations du Groupe d'action financière (GAFI) aux art. 697i ss CO (législation-GAFI) et de la Peer Review qui s'en est suivie, le Global Forum a attribué à la Suisse dans le courant de l'été 2016 l'évaluation globale de "largement conforme" et a émis par la même occasion des recommandations visant à garantir une transparence accrue pour les sociétés de capitaux. En vue de la prochaine Peer Review du Global Forum, le Conseil fédéral propose un durcissement sévère de la législation-GAFI: entre autres, sont prévues l'abolition des actions au porteur pour les sociétés non cotées en bourse ainsi que des sanctions pénales en cas de violation du devoir d'annonce prévu par le GAFI. La procédure de consultation du projet de loi correspondant (révision-GAFI) du 17 janvier 2018 s'est terminée le 24 avril 2018. Le texte retenu est actuellement en révision et devrait être publié le 21 novembre 2018. Il sera vraisemblablement soumis aux délibérations du Parlement dans la session de printemps et d'été 2019. Ainsi, le texte retenu par le Parlement devrait entrer en vigueur en octobre 2019.

L'abolition généralisée des actions au porteur pour les sociétés non cotées se veut une mesure incisive qui, eu égard à la législation-GAFI en matière de transparence déjà en vigueur, irait bien au-delà de l'objectif établi.

L'introduction de sanctions pénales prévue par la révisionGAFI éveille par ailleurs des préoccupations d'ordre constitutionnel, car les dispositions de l'actuelle législation-GAFI qui sont à la base du devoir d'annonce de l'actionnaire sont lacunaires et manquent de clarté: le principe général de précision et de clarté de la loi en matière pénale pourrait donc ne pas être respecté.

En lieu et place du durcissement prévu de la législationGAFI, il aurait été plus urgent, du point de vue de l'application du droit, de profiter de l'imminente révision-GAFI pour supprimer les lacunes de la législation-GAFI actuelle.

2 GESTION PRATIQUE DE PROBLÉMATIQUES CHOISIES DE MISE EN RUVRE DE LA LÉGISLATION-GAFI

Dans le cadre de la mise en Suvre de la législation-GAFI actuelle dans le domaine du M&A et du conseil, de nombreux problèmes se présentent déjà en lien avec les questions fondamentales de savoir quand une obligation d'annoncer en vertu de l'article 697j CO est déclenchée (chapitres 2.1 et 2.2), qui doit être signalé dans quels cas de figure (chapitre 2.3) et comment les annonces doivent être faites concrètement (chapitre 2.4).

Ce qui suit est un guide non-exhaustif de la manière de traiter certaines questions juridiques qui se posent quotidiennement en pratique dans le contexte de la législation-GAFI.

2.1 QUI DOIT ANNONCER?

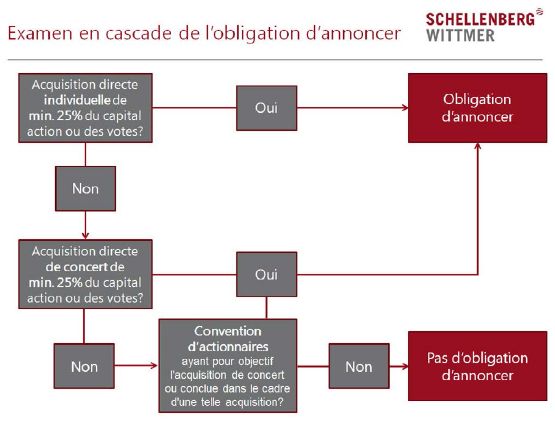

L'obligation d'annoncer selon la législation-GAFI s'applique notamment à toute personne qui acquiert des actions d'une société suisse (société cible) et atteint ou dépasse ainsi le seuil de 25% du capital-actions et/ou des droits de vote (actionnaire qualifié).

Le seul facteur décisif est l'acquisition directe d'actions de la société cible. Une acquisition indirecte, même à un pourcentage de participation plus élevé, n'entraîne pas d'obligation d'annoncer, mais peut nécessiter une mise à jour d'une annonce-GAFI antérieure.

Non seulement celui qui acquiert seul une participation qualifiée dans la société cible est soumis à l'obligation d'annoncer, mais également celui qui acquiert une participation qualifiée de concert avec un tiers. Il n'est pas toujours facile de juger de l'existence d'une telle acquisition de concert. Par exemple, même en présence d'une convention d'actionnaires, il n'est pas toujours approprié de conclure à l'existence d'une acquisition de concert déclenchant l'obligation d'annoncer. Une telle acquisition de concert n'existe que si l'objet de la convention d'actionnaires pertinente est l'acquisition de concert d'une participation qualifiée dans la société cible, ou si la convention est conclue directement dans le cadre d'une telle acquisition de concert.

2.2 EXCEPTIONS AU DEVOIR D'ANNONCER

En cas d'acquisition d'actions de la société cible cotées en bourse ou structurées sous forme de titres intermédiés au sens de la loi suisse sur les titres intermédiés, il n'y a pas d'obligation d'annoncer.

Toutefois, la loi n'aborde pas la question qui se pose fréquemment en pratique de savoir si cette exception légale s'applique également lorsque l'acquéreur d'une participation qualifiée ou sa société mère directe ou indirecte est une société cotée en bourse ou a émis des titres intermédiés, bien que cela ne soit pas le cas de la société cible suisse. À notre avis, l'obligation d'annoncer ne s'applique pas non plus dans ces cas.

Ceci doit également s'appliquer mutatis mutandis aux autres exceptions légales à l'obligation d'annoncer qui, selon le libellé de la loi, ne se rapportent qu'à la société cible elle-même: par conséquent, à notre avis, l'obligation d'annoncer ne s'applique pas non plus si un établissement de droit public, une société coopérative ou une organisation d'utilité publique acquiert, directement ou indirectement, une participation qualifiée dans une société cible suisse.

To view the full article, please click here

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.