Nachdem die Schweiz unter internationalem Druck in einem unüblich schnellen Verfahren per 1. Juli 2015 erhöhte Transparenzvorschriften für Kapitalgesellschaften eingeführt hat, soll diese GAFI-Gesetzgebung verschärft werden. Im Lichte der erheblichen Unsicherheiten bei der praktischen Umsetzung der bestehenden GAFI-Bestimmungen kommt diese Verschärfung allerdings verfrüht.

1 VERSCHÄRFUNG DER GAFI-TRANSPARENZVORSCHRIFTEN ANTE PORTAS

Als eines von über 150 Mitgliedern des Global Forum on Transparency and Exchange of Information for Tax Purposes (Global Forum) hat sich die Schweiz zur Umsetzung international vereinbarter Standards für Transparenz und Informationsaustausch zu Steuerzwecken verpflichtet. Die Einhaltung der vereinbarten Standards wird vom Global Forum durch periodische Länderüberprüfungen (Peer Reviews) kontrolliert.

Nach der Umsetzung von entsprechenden Empfehlungen der Groupe d'action financière (GAFI) in Art. 697i ff. OR (GAFI-Gesetz) per 1. Juli 2015 und dem gestützt darauf erfolgten Peer Review erteilte das Global Forum der Schweiz im Sommer 2016 die Gesamtnote "weitgehend konform" und gab gleichzeitig Empfehlungen zur weitergehenden Transparenz juristischer Personen ab.

Im Hinblick auf den anstehenden nächsten Peer Review des Global Forum schlägt der Bundesrat eine einschneidende Verschärfung des GAFI-Gesetzes vor: So sollen unter anderem Inhaberaktien für nicht börsenkotierte Gesellschaften abgeschafft und strafrechtliche Sanktionen bei Verletzung der GAFI-Meldepflichten eingeführt werden. Die Vernehmlassung zum entsprechenden Gesetzesentwurf vom 17. Januar 2018 (GAFI-Revision) dauerte bis zum 24. April 2018. Die Vorlage findet sich zur Zeit in Überarbeitung und soll voraussichtlich am 21. November 2018 publiziert und vom Parlament in der Frühjahrsund Sommersession 2019 beraten werden. Die vom Parlament beschlossene GAFI-Revision soll sodann auf Oktober 2019 in Kraft treten.

Die generelle Abschaffung von Inhaberaktien für nicht kotierte Gesellschaften würde eine einschneidende Massnahme darstellen und angesichts der im geltenden GAFIGesetz bereits vorhandenen Transparenzvorschriften über das Ziel hinausschiessen. Die in der GAFI-Revision vorgesehene Einführung strafrechtlicher Sanktionen weckt sodann ernsthafte rechtsstaatliche Bedenken, da die zugrundeliegenden gesetzlichen Bestimmungen zur Meldepflicht des Aktionärs im aktuellen GAFI-Gesetz lückenhaft und unklar sind und dem strafrechtlichen Bestimmtheitsgebot nicht standzuhalten vermögen.

Anstelle der geplanten Verschärfung des GAFI-Gesetzes wäre es aus Sicht der Rechtsanwendung vordringlicher, die anstehende GAFI-Revision primär für die Behebung der Unzulänglichkeiten des geltenden GAFI-Gesetzes zu nutzen.

2 PRAKTISCHE HANDHABUNG AUSGEWÄHLTER OFFENER GAFI-FRAGESTELLUNGEN

So stellen sich bei der Umsetzung des aktuellen GAFIGesetzes in der M&Aund Beratungspraxis zahlreiche Probleme bereits bei den fundamentalen Fragen, wann eine Meldepflicht nach Art. 697j OR überhaupt ausgelöst wird (Ziff. 2.1 und 2.2), wer in welchen Konstellationen gemeldet werden muss (Ziff. 2.3) und wie Meldungen konkret vorzunehmen sind (Ziff. 2.4).

Nachfolgend findet sich ein grober Leitfaden, wie der Rechtsanwender mit ausgewählten, im Rechtsalltag im Vordergrund stehenden Fragen im Umfeld des GAFI-Gesetzes umgehen kann.

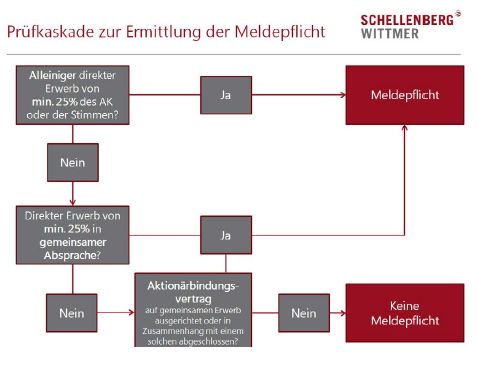

2.1 WER MUSS MELDEN?

Unter anderem untersteht der GAFI-Meldepflicht, wer Aktien an einer schweizerischen Gesellschaft (Zielgesell- schaft) erwirbt und dabei den Grenzwert von 25% des Akti- enkapitals und/oder der Stimmrechte erreicht oder über- schreitet (meldepflichtiger Aktionär).

Massgebend ist dabei einzig der direkte Erwerb von Aktien an der Zielgesellschaft. Ein indirekter Erwerb auf höherer Beteiligungsstufe löst keine Meldepflicht aus, kann aber unter Umständen zur Aktualisierung einer früher erfolgten GAFI-Meldung verpflichten.

Meldepflichtig ist nicht nur wer allein, sondern auch wer in gemeinsamer Absprache mit Dritten eine qualifizierte Beteiligung an der Zielgesellschaft erwirbt. Wann eine solche gemeinsame Absprache vorliegt, ist nicht immer einfach zu beurteilen. So kann etwa beim Bestehen eines Aktionärbindungsvertrags nicht automatisch auf eine die Meldepflicht auslösende gemeinsame Absprache geschlossen werden. Eine solche liegt vielmehr nur dann vor, wenn der betreffende Aktionärbindungsvertrag den gemeinsamen Erwerb einer qualifizierten Beteiligung an der Zielgesellschaft zum Gegen- stand hat oder unmittelbar im Zusammenhang mit einem solchen gemeinsamen Erwerb abgeschlossen wird.

2.2 AUSNAHMEN VON DER MELDEPFLICHT

Beim Erwerb von Aktien der Zielgesellschaft, die an einer Börse gehandelt werden oder als Bucheffekten im Sinne des schweizerischen Bucheffektengesetzes ausgestaltet sind, besteht keine Meldepflicht.

Das Gesetz äussert sich hingegen nicht zu der sich in der Praxis häufig stellenden Frage, ob diese gesetzliche Aus- nahme auch greift, wenn zwar nicht die Schweizer Zielge- sellschaft, aber die Erwerberin einer qualifizierten Beteiligung oder deren direkte oder indirekte Muttergesellschaft eine börsenkotierte Publikumsgesellschaft ist oder Bucheffekten ausgegeben hat. Unseres Erachtens entfällt die Meldepflicht auch in diesen Fällen.

Dies muss sinngemäss auch für die weiteren gesetzlichen Ausnahmen von der Meldepflicht gelten, die sich nach dem Gesetzeswortlaut nur auf die Zielgesellschaft selbst beziehen: Demnach entfällt die Meldepflicht unseres Erachtens auch dann, wenn eine öffentlich-rechtliche Anstalt, Genossenschaft oder gemeinnützige Organisation direkt oder indirekt eine qualifizierte Beteiligung an einer schweizerischen Zielgesellschaft erwirbt.

To view the full article, please click here

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.