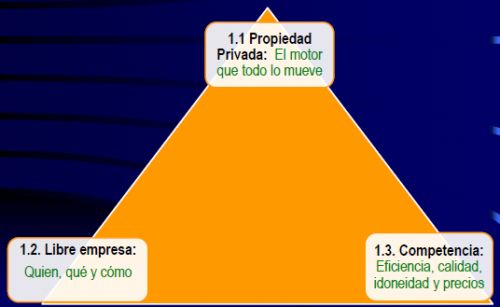

1. Economía de mercado: Trípode de garantías

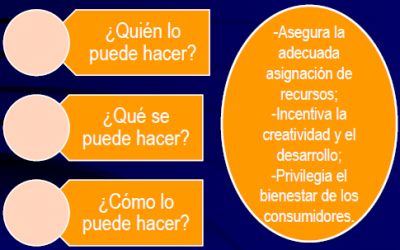

Libertad de empresa: Respuesta no regulatoria a las preguntas de mercado

2. Economía "social" demercado: resultado de la limitación a la libre empresa

Las limitacione sprecisan (i) la existencia de un interés constitucionalmente protegido que riña con la libre empresa; y (ii) la restricción sera siempre la menor posible.

Limitaciones al Quién (i) Actividades reservadas constitucional o legalmente al Estado; (ii) Sujetos calificados (tipos, formas y carácterísticas societarias o personas idóneas).

Limitaciones al Qué: (i) Objetos socials exclusives (Ii) regimen de inhabilidades e incompatibilidades.

Limitaciones al Cómo: Por ejemplo, las regulaciones y la supervisión.

3. Particularidades constitucionales:

Restricción al "Quién". La actividad aseguradora solo puede ser ejercida previa autorización del Estado.

En el modelo de "Bancaespecializada" por el que se optó, cada licencia corresponde a una actividad excluyente de otros tipos de entidades.

Es de interés publico y, por lo tanto, la actividad de intermediación "implica un factor de riesgo social que amerita una especial intervención del Estado en aras de la protección del interés general, prevalente sobre el privado o particular" (C384/00)

4.La intervención del Estado en actividad aseguradora

Objetivos relevantes:

- Promover (i) la libre competencia y (ii) la eficiencia por parte de los intermediaries de seguros;

- En la medida que existen productos y servicios sustitutos que son ofrecidos por parte de entidades disímiles, contra con un marco regulatorio en el cual las instituciones puedan competir en condiciones de equidad y equilibrio de acuerdo con la naturaleza de sus operaciones. (art.46e.yh. EOSF).

Toda vez que se selecciónó el modelo de entidades especializadas y no el de "banca" universal, es lógico que se regule diferente las distintas entidades, pues cada una trabaja los riesgos propios de "su" actividad.

4.1. Intermediarios de seguros

4.2. Algunas actividades relevantes

Asesoría respect de esquemas de cobertura (desegurosono), pólizas y aseguradoras que las ofrecen;

Información sobre las alternativas en el Mercado y sus costos;

Información minima legal sobre (i) productos (seguros) y (ii) servicios (asesoría);

Manejo de los recursosde los tomadores y/o las companies de seguros;

Promoción y venta de los productos.

Dado que en este caso las actividades no están reservadas a una u otra forma de intermediarios, distinguir en la regulación y en la supervisión, por el tipo de entidad, no tienen ninguna razón, no hay justificación, eselerror.

4.3. Aproximación por riesgo

Cada una de esas actividades genera un riesgo, con prescindencia de quién la desarrolle. Por tanto, las exigencias para "neutralizarlo" no pueden variar en razón de la identidad del intermediario. Discriminar en las medidas para eliminar el riesgo, por tipo de prestador, implica una o varias de:

- Intervención innecesaria, que sería inconstitucional;

- Generar ineficiencias y costos injustificadas;

- Controvertir el principio de la neutralidad competitiva;

- Dejar de proteger a los usuarios de algún segment de los intermediarios;

- Inadecuada asignación de recursos:

- Permitir que algunas companies se beneficien y otras se perjudiquen de la ignorancia de los tomadores;

- Riesgos sistémicos derivados de una "anti-selección inversa" en que los tomadores prefieren a la compañía o intermediario equivocados por las razon esequivocadas.

4.4.Propuesta de aproximación por riesgo

A modo de ejemplo:

Asesoría: Sólo puede dares por parte de independientes. Debería ser obligatoria para ciertas coberturas. Es un servicio y lo debe pagar el tomador. Genera un riesgo operativo, moral, de idoneidad y financier que necesitan ser cubiertos.

Información sobre alternativas y costos: Debe estar a disposición de tomadores, en la forma que lo ordene la SFC. Opcionalmente puede ofrecerse por independientes y pagarse. Genera un riesgo operativo, moral y de idoneidad. Si se prove por no independientes, debe hacerse explícita esa condición.

Información minima legal: Distinguir (i) productos (seguros) de (ii) servicios (asesoría). Se debe proveer por quién ofrece o presta el servicio o prove el bien. Genera un riesgo de idoneidad. No confundir con Asesoría!

Manejoderecursos:Generaunriesgooperativo,moral,deidoneidadyfinancieroquenecesitansercubiertos.

Promoción y venta: Si es realizado por quién asesora, existe un possible conflict de intereses y debe revelarse la situación y la comisión.

En caso que sea desarrollado por dependientes, no puede abarcar la asesoría necesaria, es un riesgo propio de la compañía y se trata de un aventa directa. El riesgo se ha generado al aislar al Agente de su Principal.

El "universo" de intermediarios podría dividirse en participles "independientes" los que no actúan para ninguna compañía y "dependientes" los que trabajan para una aseguradora.

Los requisites no variarían dependiendo del tipo societario o personal, sino en razón de las actividades a desarrollar.

Las condiciones para los independientes las debe cumplir el intermediario. La compañía respondería por los dependientes como actividad propia y las condiciones para los dependientes los debe cumplir la compañía respective en proporción a los que trabajen para la misma.

Las facultades de la SFC se ejercerían respect de los independientes por sus acciones y omisiones y respect de cada compañía por las acciones y omisiones de sus dependientes.

5. Un ejemplo: información al consumidor

Art. 78 CP: "La ley regular el control de calidad de bienes y servicios ofrecidos y prestados a la comunidad, así como la información que debe suministrarse al public en su comercialización". Art. 3-1.3. Ley 1480/11: Los consumidores tienen derecho a "Obtener información completa, veraz, transparente, oportuna, verificable, comprensible, precisa e idónea respect de los productos que se ofrezcan" Art. 3. c). Ley 1328/09: Principios que rigen relaciones entre consumidores financieros y vigiladas: Las entidades deben suministrar a los consumidores información cierta, suficiente, clara y oportuna, que les permita conocer adecuadamente sus derechos, obligaciones y los costos.

Art. 9. Ley 1328/09: Los consumidores deben ser informados como mínimo de (i) las características de los productos o servicios, (ii) los derechos y obligaciones, (iii) las condiciones, (iv) las tarifas o precios y la forma para determinarlos, (v) las medidas para el manejo seguro del product o servicio, (vi) las consecuencias por incumplimiento del contrato, (vii) la información adicional que la entidad vigilada estime conveniente (...)

En adición, la información que sesuministre previamente a la celebración del contrato, debe permitir y facilitar la adecuada comparación de las distintas opciones ofrecidas en el mercado.

6. Otro ejemplo: La idoneidad

Dado que los seguros refieren un grado alto de complejidad para los consumidores, los vendedores deben contra con la idoneidad necesaria para satisfacer el derecho de información de aquellos.

Aproximación sin tener en cuenta las actividades: Según la circular externa 050/15 de la SF, las aseguradoras deben velar por quelos "dependientes" cumplan requisites de idoneidad (capacidad técnica y profesional). Por su parte, los corredores de seguros deben velar por dichas condiciones respect de las personas naturals vinculadas.

Avance en lo relacionado con la idoneidad, pero retroceso en material de ventajas y de riesgos.

- En el caso de agents y agencias, los costos asociados al cumplimiento de la idoneidad los assume la Compañía y no el intermediario. Así, en lo que hace a los costos de los "dependientes" se cargarán al valor de los seguros y los pagarán los tomadores. Pero los costos de los corredores, corren por su cuenta y quedan en una desventaja significativa frente a las agencias y agentes.

- La idoneidad no es abstracta. Se precisa para la "actividad" que se va a desarrollar.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.