Malta è uno stato membro dell'Unione Europea a tutti gli effetti da maggio 2004 e si sta sempre più trasformando in un attendibile centro di servizi finanziari, diventando un ambiente attraente e competitivo per le imprese e gli investimenti internazionali. I recenti emendamenti alle leggi fiscali maltesi (in seguito ad un accordo concluso con l'Unione Europea) potenziano ulteriormente la posizione di Malta quale giurisdizione particolarmente invitante per quegli investitori che vogliono stabilirvi la sede delle loro operazioni internazionali. Malta offre benefici particolarmente allettanti per coloro che la scelgono come giurisdizione entro cui costituire le loro società, ivi registrate o residenti; benefici che comprendono spese correnti, forza lavoro competente e plurilingue, nonché una fitta rete di trattati e incentivi fiscali.

Il sistema fiscale maltese considera una società domiciliata a Malta se è costituita a Malta, oppure, nel caso di un ente di soggetti stranieri, se il controllo o la gestione sono effettuati a Malta. L'aliquota fiscale è del 35% sul reddito imponibile della società. Poichè Malta adotta il sistema fiscale di piena imputazione, in caso di distribuzione di dividendi, qualsiasi imposta pagata dalla società viene imputata agli azionisti, per garantire che lo stesso reddito non venga mai tassato due volte. Ciò dà diritto agli azionisti ad un rimborso delle imposte versate dalla società in eccedenza alle imposte sul reddito degli azionisti.

Tassazione di società maltesi

La legislazione fiscale maltese prevede conti fiscali diversi per le diverse fonti di reddito e cioè il Conto Fiscale Finale ("Final Tax Account": FTA), il Conto sulla Proprietà Immobiliare ("Immovable Property Account" : IPA), il Conto dei Ricavi Esteri ("Foreign Income Account": FIA), il Conto Tassato a Malta ("Maltese Taxed Account": MTA) ed il Conto non Tassato ("Untaxed Account": UA).

L'attribuzione di reddito imputabile alla diversa contabilità fiscale è un aspetto importante del sistema fiscale maltese poichè questo ha un impatto diretto sui rimborsi che possono essere richiesti dagli azionisti delle società di Malta al momento della distribuzione dei profitti.

Quando una società di Malta distribuisce dividendi, il rimborso delle imposte pagate dalla società maltese è esigibile, a condizione che tali dividendi siano distribuiti al di fuori dei profitti allocati al Conto dei Ricavi Esteri oppure al Conto Tassato a Malta. Distribuzioni dal Conto Fiscale Finale, dal Conto sulla Proprietà Immobiliare o dal Conto non Tassato non danno luogo ad alcun rimborso d'imposta agli azionisti.

Gli utili attribuiti al Conto Fiscale Finale comprendono i redditi che sono stati soggetti ad una trattenuta fiscale finale, gli utili derivanti da plusvalenze su beni immobili che hanno subito l'imposta per il trasferimento di proprietà, determinati redditi di investimenti e profitti che godono dei crediti d'imposta ai sensi della legislazione sui vari incentivi. Gli utili attribuiti al Conto sulla Proprietà Immobiliare sono quelli direttamente o indirettamente derivanti da guadagni o reddito e dalla proprietà di beni immobili situati a Malta.

Il reddito passivo o il reddito commerciale di una società che non è assegnato al FTA o all'IPA, viene attribuito al FIA o all'MTA a seconda della fonte di tale reddito. I dividendi distribuiti dal MTA e dal FIA danno origine a restituzioni d'imposta maltese subita da una società registrata a Malta (incluse le filiali a Malta). Tali rimborsi sono pagati agli azionisti che sono specificamente registrati per riceverli, e la misura dell'imposta così restituita dipende dal tipo e dalla fonte del reddito ottenuto dalla società operativa a Malta (a tal proposito, fare riferimento alla sezione relativa ai rimborsi d'imposta).

Participating Holding

Una partecipazione viene considerata una participating holding al capitale quando attribuisce all'azionista almeno due dei seguenti diritti:

- Un diritto di voto;

- Un diritto agli utili disponibili per la distribuzione (agli azionisti);

- Un diritto ai beni disponibili per la distribuzione in caso di liquidazione di tale società.

Tale partecipazione azionaria a società e a società in accomandita il cui capitale è diviso in azioni, viene considerata una partecipazione azionaria quando una delle seguenti condizioni è soddisfatta:

- una società detiene direttamente almeno il 10% delle quote di capitale della società, il cui capitale è interamente o parzialmente suddiviso in azioni. La holding dovrebbe conferire un diritto ad almeno il 10% di due delle seguenti operazioni:

-

- Diritto di voto;

- Utili disponibili per la distribuzione; e

- Beni disponibili per una distribuzione in caso di liquidazione; oppure

- una società è un azionista di capitale in una società e la società azionista è autorizzata, a sua discrezione, a chiedere e acquisire l'intero saldo delle quote di capitale non detenute da tale società azionista nella misura consentita dalla legge del paese in cui i titoli azionari sono detenuti; oppure

- una società è un azionista di capitale in una società e la società azionista ha diritto di prelazione in caso di proposta di cessione, rimborso o cancellazione di tutte le quote del capitale di tale società non detenute da tale società azionista di capitale; oppure

- una società è un azionista di capitale di una società e ha diritto di far parte del Consiglio di Amministrazione o di nominare una persona che la rappresenti nel Consiglio di quella società in qualità di amministratore; oppure

- una società è un azionista di capitale che detiene un investimento per un valore totale, alla data o alle date di acquisto, di un minimo di €1.164.000 (o il suo equivalente in valuta estera) in una società purché il pacchetto azionario sia posseduto per un periodo ininterrotto di non meno di 183 giorni; oppure

- una società è un azionista di capitale in una

società e la detenzione delle azioni ha lo scopo di favorire

lo svolgimento delle proprie attività e a condizione che la

partecipazione non serva come disponibilità finanziaria per

un'attività commerciale.

Per tali pacchetti azionari sono stati adottati nuovi provvedimenti contro gli abusi; questi stipulano che la società estera soddisfi una delle seguenti condizioni: - È domiciliata o incorporata in un Paese o un territorio facente parte dell'UE; oppure

- è soggetta a una qualsiasi aliquota straniera di almeno il 15%; oppure meno del 50% del suo reddito deriva da interessi passivi o da royalties.

Se i test precedenti falliscono, allora entrambe le seguenti condizioni dovrebbero essere soddisfatte:

- Il pacchetto azionario della società maltese non deve costituire un "investimento di portafoglio"; e

- L'ente straniero o il suo patrimonio passivo non devono essere stati sottoposti ad alcuna aliquota straniera inferiore al 5%.

Gli investimenti effettuati da aziende maltesi nel capitale di società in accomandita il cui capitale non è suddiviso in azioni costituiscono una partecipating holding se una delle condizioni di cui sopra è soddisfatta.

Una equity holding al capitale non sarà ritenuta tale se si tratta di una holding in una società immobiliare. Una società immobiliare è una società che possiede beni immobili situati a Malta, o qualsiasi diritto su tali beni, oppure una società che detiene direttamente o indirettamente azioni o interessi in un ente di persone che possiede beni immobili. Questa definizione non si applica alle società che esercitano un'attività commerciale o d'affari a Malta e che siano proprietarie di fabbriche, magazzini o uffici utilizzati al solo fine di esercitare tale attività, a condizione che tali beni immobili non superino il 50% del patrimonio totale della società e che la società non svolga alcuna attività, il reddito della quale sia derivato direttamente o indirettamente da un bene immobile situato a Malta.

Esenzione fiscale delle plusvalenze

Il reddito derivante da una partecipazione azionaria o dalla cessione di una tale partecipazione da diritto ad una esenzione fiscale delle plusvalenze intesa ad esentare dall'applicazione delle imposte, dividendi e profitti derivanti da tale partecipazione. Il reddito derivante da una partecipazione azionaria che da' diritto all'esenzione fiscale delle plusvalenze può non essere dichiarato nella dichiarazione dei redditi della società.

Recentemente, il regime di esenzione è stato esteso per includere la cessione delle azioni di una società maltese. È ora possibile per una holding maltese trasferire le azioni in una società che opera/ svolge un'attività commerciale a Malta senza alcuna incidenza della tassazione a Malta.

Per i redditi derivanti da una partecipazione azionaria e che quindi è autorizzata ad una partecipazione esonera, si può tuttavia optare di pagare la relativa imposta e chiedere un rimborso del 100%.

I dividendi e gli utili derivanti da una partecipazione azionaria o dal trasferimento di tale partecipazione saranno esenti dall'imposta sul reddito a Malta. I dividendi derivanti da pacchetti azionari acquistati dopo il 1 gennaio 2007 potranno essere esentati qualora soddisfino le disposizioni contro gli abusi di cui sopra. Gli stessi provvedimenti anti-abuso, con effetto a decorrere dal 1 gennaio 2011, si applicheranno anche ai pacchetti acquisiti prima del 1 gennaio 2007.

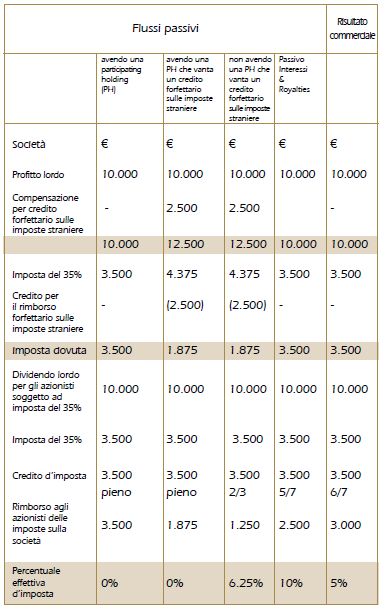

Rimborsi fiscali

Ricevuto un dividendo dalla società maltese, gli azionisti saranno autorizzati al rimborso di 6/7 di tutte le imposte versate (comprese le imposte versate all'estero). Il rimborso totale sarà comunque limitato alle imposte pagate a Malta, di modo che l'aliquota effettiva totale pagata a Malta sarà equivalente a un massimo del 5%.

Il rimborso fiscale si riduce a 5/7 del totale delle imposte versate quando il dividendo è distribuito da profitti derivanti da interessi passivi o da royalties; in questo caso l'imposta netta pagata a Malta sarà equivalente a un massimo del 10%.

Gli interessi passivi o le royalties sono costituiti da reddito da interessi o da royalties che non deriva direttamente o indirettamente da un commercio o da un'attività e che sia già stato assoggettato a un'aliquota estera (diretta o trattenuta) inferiore al 5%.

I 6/7 e i 5/7 del rimborso fiscale non sarebbero applicabili nei casi in cui il dividendo venisse pagato a partire dagli utili assegnati al conto dei ricavi esteri e per i quali la società abbia già richiesto lo sgravio dalla doppia imposizione.

Un rimborso di 2/3 delle imposte totali pagate viene concesso se la società maltese che distribuisce i dividendi ha richiesto lo sgravio dalla doppia imposizione, diverso dal credito sull'aliquota fissa su imposte estere (Flat Rate Foreign Tax Credit: FRFTC). Nel caso in cui ne ha abbia fatto richiesta, i rimborsi delle imposte sono calcolati sull'imposta versata a Malta e non sul totale dell'imposta versata. Il credito relativo all'aliquota fissa su imposte estere riduce il tasso iniziale di imposta societaria dal 35% al 18,75% (prima dei rimborsi d'imposta).

I rimborsi fiscali sono calcolati sulle imposte subite, al lordo da agevolazioni derivanti da convenzioni fiscali, sgravio d'imposta unilaterale, e sgravio fiscale derivante dal regime di Commonwealth britannico. Ciò significa che le imposte estere possono essere prese in considerazione ai fini del rimborso, purché il rimborso massimo non superi le imposte pagate a Malta. In caso di credito sull'aliquota fissa relativa ad imposte estere, i rimborsi fiscali saranno calcolati soltanto sull'imposta versata a Malta.

Ad esempio, se la società maltese usufruisce del credito sull'aliquota fissa relativa ad imposte estere (Flat Rate Foreign Tax Credit: FRFTC), che è uno dei quattro meccanismi disponibili per lo sgravio dalla doppia imposizione sul reddito, secondo la legislazione fiscale maltese, qualsiasi rimborso fiscale sarà limitato a 2/3 delle imposte pagate a Malta; questo significa che l'imposta massima effettiva pagabile equivale al 6,25%, la quale può essere ulteriormente ridotta in base alle spese sostenute dalla società.

Un rimborso d'imposta è considerato esigibile quando sono presentati alle autorità fiscali i rendiconti finanziari della società, indicanti la distribuzione dei dividendi, oltre ad una completa dichiarazione dei redditi. Il rimborso delle imposte sarà effettuato nella stessa valuta usata dalla società per il pagamento, eliminando così qualsiasi rischio di cambio valuta, e sarà effettuato entro 14 giorni dalla fine del mese in cui l'imposta è pagata dalla società e dal momento in cui una valida domanda di rimborso viene presentata alle autorità fiscali per l'elaborazione.

Una misura intesa a minimizzare i problemi di disponibilità di cassa stipula che qualsiasi imposta dovuta su profitti assegnati al conto dei ricavi esteri (cioè profitti prodotti da investimenti all'estero) non sarà riscossa prima della distribuzione di tali profitti, oppure prima dei diciotto mesi successivi alla fine del relativo periodo per la contabilità, a seconda di quale dei due arrivi prima.

Può essere opportuno per gli azionisti di una società maltese istituire una struttura a due livelli a Malta costituita da una società di holding e da una società sussidiaria. Quest'ultima può svolgere sia attività commerciali che di investimento. In tal modo, i dividendi e i rimborsi fiscali vengono versati alla società di holding anziché direttamente agli azionisti non domiciliati a Malta. Verrà cosi evitata un'imposta immediatamente imponibile nel Paese in cui l'azionista non-maltese è domiciliato. Tale società intermediaria può essere utilizzata dagli azionisti non-domiciliati a Malta anche come tramite per altri investimenti.

Le società maltesi che svolgono attività internazionali sono esenti da imposte sui documenti, il che significa che i trasferimenti di azioni in tali società non sono soggetti a tale obbligo. Inoltre, le plusvalenze realizzate dai non-domiciliati su trasferimenti di azioni in società maltesi non sono soggette al fisco a Malta, a patto che il patrimonio della società non consista principalmente di proprietà immobiliare ubicata in Malta.

Sgravio dalla doppia imposizione a Malta

Malta non impone alcuna trattenuta su dividendi in uscita, interessi e royalties a prescindere dal domicilio fiscale e dallo stato del destinatario. Tuttavia, il reddito ricavato da fonti estere può essere soggetto a una trattenuta alla fonte ed essere assoggettato altre tasse estere. Di conseguenza, la legislazione fiscale di Malta offre quattro forme di sgravio per garantire che la doppia imposizione sia evitata.

Malta ha concluso più di cinquanta accordi sulla doppia imposizione, basati in gran parte sulla Convenzione Modello dell'OCSE, la quale assicura che lo stesso reddito non viene mai tassato in giurisdizioni differenti. Lo sgravio dalla doppia imposizione è anche conseguibile grazie allo sgravio fiscale del regime di Commonwealth britannico, allo sgravio d'imposta unilaterale e al credito sull'aliquota fissa su imposte estere.

Lo sgravio del regime fiscale Commonwealth si applica laddove non è disponibile lo sgravio previsto da trattati sulla doppia imposizione. Lo sgravio Commonwealth è una forma di sgravio limitato disponibile contro imposte pagate in paesi del Commonwealth ed è soggetto alla reciprocità.

Lo sgravio unilaterale è disponibile laddove si subiscono imposte estere sul reddito ricevuto da un paese con il quale Malta non ha una convenzione sulla doppia imposizione e per il quale non si può applicare lo sgravio fiscale Commonwealth. L'imposta estera subita è accettata in qualità di credito contro l'imposta imputabile a Malta sull'importo lordo, tuttavia, il credito non deve eccedere il totale dell'obbligazione tributaria pagabile a Malta su quel reddito.

Nelle strutture multilivello che coinvolgono imprese maltesi residenti e non residenti, lo sgravio della doppia imposizione per l'imposta sottostante subita sugli utili dai quali viene distribuito un dividendo è stato esteso all'imposta subita a Malta. Le strutture che coinvolgono una società di partecipazione maltese e che abbiano una filiale o una subfiliale che è assoggettata ad imposta a Malta, possono ora godere di uno sgravio fiscale concesso sull'imposta maltese subita dalla filiale estera diretta o indiretta.

Per chiedere lo sgravio dalla doppia imposizione, o lo sgravio Commonwealth, oppure lo sgravio unilaterale, il ricevente del reddito deve presentare prove alle autorità fiscali che il reddito deriva da fonti estere, che ha subito imposte estere, e anche dell'importo delle imposte estere subite.

Il credito sull'aliquota fissa su imposte estere si applica laddove non sono disponibili altre forme di sgravio da doppia imposizione, compreso il caso in cui non c'è evidenza di imposte estere subite. Questo tipo di sgravio è disponibile per una società maltese che riceve reddito e/o plusvalenze dall'estero assegnati al conto dei ricavi esteri. Il credito sull'aliquota fissa relativa ad imposte estere è calcolato al 25% dell'importo del reddito estero ricevuto dalla società al lordo delle deduzioni. Il reddito più il credito meno le spese detraibili è soggetto all'aliquota maltese piena (35%) meno l'agevolazione per il presunto credito.

Questo esempio spiega che, anche escluse le spese, l'aliquota corporativa del 35% applicabile può essere ridotta ad un'aliquota effettiva del 18,75% sul reddito netto. Dopo la distribuzione dei profitti si possono applicare i provvedimenti per crediti d'imposta e rimborsi, che effettivamente ridurranno l'aliquota al 6,25%, o a meno ancora.

Esenzione su royalties derivanti da brevetti

Le royalties e i simili proventi derivanti da brevetti legati a invenzioni ammissibili sono esenti da imposta sul reddito limitatamente a determinate condizioni. Il reddito in questione può essere ricavato a Malta o fuori di Malta, e l'esenzione è applicabile a prescindere dal paese di origine. Inoltre, il fatto che il reddito sia costituito da proventi da attività commerciale o sia semplicemente reddito passivo non costituisce fattore determinante per decidere se applicare o meno l'esenzione. Ogni reddito da royalty distribuito a titolo di dividendo sarà anche esonerato a livello degli azionisti.

Filiali

La legislazione maltese prevede per le società registrate o costituite al di fuori di Malta che esse conducano affari in o attraverso Malta tramite una filiale o una sede di attività a Malta. Ciò crea una valida alternativa quando le società scelgono di non registrare una persona giuridica distinta ma di svolgere attività in o attraverso Malta tramite una loro estensione corporativa all'estero. Il risultato è che una filiale è qualificata per essere considerata come una società registrata a Malta.

Una delle implicazioni di questo è che una filiale di una società straniera viene trattata come un'organizzazione stabile ai fini fiscali. Una filiale sarebbe tassabile a Malta soltanto sui redditi ricavati a Malta e sul reddito ricavato all'estero ma ricevuto a Malta. Il reddito della filiale sarebbe tassato allo stesso tasso di quello di una società maltese mentre il calcolo del reddito seguirebbe quello adottato da una società nazionale. Gli azionisti delle società estere possono beneficiare di restituzioni d'imposta, a patto che le condizioni pertinenti siano soddisfatte. Inoltre, tutti i benefici fiscali concessi alle società registrate o residenti a Malta sono estesi anche alle filiali.

È importante notare che, nel caso di filiali che non sono nè registrate nè residenti a Malta, gli utili distribuibili sono quegli utili che possono essere attribuiti alle attività della filiale maltese dopo aver dedotto gli utili che tale società avrebbe distribuito negli anni precedenti.

Ridomiciliazione (proseguimento) di società a Malta

È il diritto societario maltese che disciplina la ridomiciliazione di società estere a Malta e viceversa. Le società che sono ridomiciliate a Malta possono essere registrate a Malta come società maltesi senza doversi sciogliere e andare in liquidazione nella giurisdizione in cui sono registrate. Una società può essere ridomiciliata a Malta qualora:

- la giurisdizione estera permette tale ridomiciliazione;

- la società è autorizzata a procedere in tal senso dal suo atto costitutivo, statuto o memorandum e articoli;

- è dimostrato che la giurisdizione estera è stata notificata della volontà di ridomiciliazione a Malta da parte della società;

- gli azionisti, detentori di obbligazioni, e i creditori della società hanno acconsentito alla ridomiciliazione in tale numero o proporzione come stipulato dalla legge della giurisdizione estera; e

- le imposte di registrazione sono pagate a Malta. Queste variano a seconda del capitale sociale autorizzato della società estera.

Il proseguimento non creerà una nuova entità giuridica ma la società dovrà ridomiciliarsi a Malta e tutti i suoi beni, diritti, responsabilità e obblighi resteranno intatti.

In seguito alla ridomiciliazione la società diventa domiciliata e residente a Malta in conformità alla Legge sull'Imposta sul Reddito (Income Tax Act). Nessun prelievo fiscale o altra imposta grava sul proseguimento della società a Malta. Inoltre, gli utili non distribuiti della società (a meno che, eccezionalmente, tassati a Malta in una fase precedente) saranno assegnati al conto non tassato della società alla data del proseguimento a Malta. Un dividendo distribuito dalla società dal suo conto non tassato ad un azionista non residente è esentasse nelle mani di quell'azionista e non ne dovrebbe essere fatta divulgazione. La società può avvalersi di convenzioni maltesi contro la doppia tassazione e di altre forme di sgravio come residente fiscale a Malta e può essere autorizzata a certe esenzioni, tra cui, per esempio, una esenzione fiscale delle plusvalenze su alcuni dividendi e plusvalenze estere. Inoltre, il reddito estero che non sia rimesso a Malta e le plusvalenze ricavate all'estero non saranno imponibili a Malta.

Costituzione di una società a Malta

Procedure per la registrazione

L'Atto costitutivo e lo Statuto devono essere protocollati nel Registro delle Imprese. Inoltre, deve essere corrisposta l'imposta di registrazione. L'imposta è calcolata su una scala progressiva secondo il capitale autorizzato della società e va da €245 (se il capitale sociale autorizzato non supera i €1.500) a €2.250 (se il capitale sociale autorizzato è di €2.500.000 o più). Il Registro delle Imprese rilascia allora il relativo certificato di registrazione richiesto affinché la società possa iniziare la sua attività.

Requisiti di capitale

Nel caso di società private a responsabilità limitata, il capitale sociale minimo richiesto dalla legge è di €1250 (o il suo equivalente in valuta estera), di cui almeno il 20% deve essere versato con la sottoscrizione e depositato in un conto bancario a nome della società.

Amministratori e segretario della società

Una società maltese deve avere almeno un amministratore, che in certi casi può anche fungere da segretario della società. L'amministratore può anche essere una persona giuridica; tuttavia, il segretario della società dev'essere un individuo (salvo per un'eccezione nel caso di fondi comuni di investimento).

Azionisti

Benché la legge stipuli che una società deve avere almeno due azionisti, se si soddisfano alcuni criteri si può registrare una società con un solo azionista. Gli azionisti possono essere individui o persone giuridiche. Si deve tenere annualmente per i soci almeno un'assemblea generale.

È permesso che le azioni nella società siano intitolate a un fiduciario autorizzato, di modo che l'identità dei proprietari effettivi rimanga confidenziale.

Sede legale

Una società registrata a Malta deve avere la sede legale a Malta. Se si richiedono servizi di domiciliazione legale il nostro studio è in grado di soddisfare tali richieste.

Tempo necessario per l'incorporazione

Di norma la pratica di costituzione viene evasa entro una settimana, a patto che tutte le informazioni e la documentazione necessarie, accompagnate dai versamenti opportuni, siano stati correttamente forniti.

Rendiconti della società e imposte annue

Un rendiconto annuo deve essere protocollato al Registro delle Imprese. Tale rendiconto comprende un elenco dei nomi e delle generalità dei funzionari e degli azionisti della società, compresi i dettagli sulla struttura del capitale insieme a tutti i cambiamenti ivi avvenuti nel corso dell'anno. Si paga annualmente un'imposta di registro calcolata in base al capitale sociale autorizzato della società, la quale ha un importo minimo di €100 (se il capitale sociale non supera €1.500) a €1.400 (se il capitale sociale è di €2.500.000 o superiore).

Rendiconti

Tutte le società registrate a Malta sono obbligate a redigere adeguati rendiconti finanziari i quali devono essere verificati da un commercialista abilitato, il quale deve essere inoltre un revisore contabile registrato. Tali rendiconti finanziari verificati vanno presentati annualmente alle autorità fiscali e al Registro delle Imprese. Soddisfatte alcune condizioni, le società possono presentare al Registro delle Imprese rendiconti finanziari abbreviati.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.