ÖZET

Yatırımlara devlet yardımı sağlamanın temel amacı; kalkınma planları ve yıllık programlarda öngörülen hedefler doğrultusunda tasarrufların katma değeri yüksek yatırımlara yönlendirilmesine, üretim ve istihdamın artırılmasına, uluslararası rekabet gücünü artıracak ve araştırma - geliştirme içeriği yüksek bölgesel ve büyük ölçekli yatırımlar ile stratejik yatırımların özendirilmesine, uluslararası doğrudan yatırımların artırılmasına, bölgesel gelişmişlik farklılıklarının azaltılmasına, kümelenme ve çevre korumaya yönelik yatırımlar ile araştırma ve geliştirme faaliyetlerinin desteklenmesine yöneliktir.

Yatırımlar için uygulamada olan 3 farklı karar vardır. Bunlar;

- 2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar

- 2016/9495 sayılı Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Karar

- 2018/11201 sayılı Cazibe Merkezleri Programı Kapsamında Yatırımların Desteklenmesi Hakkında Karar'dır.

Bu makale yatırım teşvik sistemi ve uygulamaları, yatırım cinsleri, sistemleri ve yatırımlara sağlanan teşvikler hakkında 2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar'da yer alan bilgilerden derlenen özet bilgilerden oluşmaktadır.

Anahtar Kelimeler: Yatırım, Yatırım Teşvikleri, Genel Teşvik, Bölgesel Teşvik, Büyük Ölçekli Yatırım, Stratejik Yatırım, KDV İstisnası, Vergi İndirimi.

GİRİŞ

Yatırım teşvik belgesi, yatırım yapmak isteyen işletmelere destek sağlanması amacıyla verilen bir belge olup, yatırım teşvik uygulamaları kapsamında genel teşvik uygulamaları, bölgesel teşvik uygulamaları, büyük ölçekli yatırımların teşviki, stratejik yatırımların teşviki başlıkları altında verilmektedir. Yatırımın niteliği, bölgesi, sektörü, asgari sabit yatırım tutarı önemli olup uygun uygulama programı altında başvuru yapılması gerekir. Yatırım teşvik belgesi sadece yeni yatırımlar için değil mevcut tesise ilave edilecek yatırımlar için de alınabilmektedir. İlave yatırımda üretim parkuru büyütülebileceği gibi sadece yeni makine teçhizat, yazılım ve gayri maddi hak alımı ve kiralamaları da yapılabilir.

Yatırım teşvik sisteminde devlet hibe veya kredi sağlamaz. Fakat devlete ödemekle yükümlü olunan vergiler ödenmeyerek yatırıma devlet eliyle katkı sağlanması amaçlanır. Sağlanan katkı, firmanın finansal yapısını güçlendirmekte yatırımı daha kolay yapabilmesine imkan tanımaktadır.

1. YATIRIM TEŞVİK

Devlet, üretim ve istihdamın artırılması, uluslararası doğrudan yatırımların artırılması, bölgesel gelişmişlik farklılıklarının azaltılması amaçları doğrultusunda, işletmelerin yaptıkları yatırımları mevzuattaki şartları taşımaları koşuluyla yatırım teşvik belgesi vererek vergi muafiyeti, vergi indirimi, SGK prim teşviki, faiz desteği, yatırım yeri tahsisi vb. konularda destekler. Özellikli sektöre özgü teşviklerin yanında yatırımı 88 teşvik edilmeyen veya teşviki belli şartlara bağlanmış yatırımlar da bulunmaktadır. Yatırım teşvik belgesi 3 yıllık verilir. Fakat müracaat edilerek mücbir sebepler hariç, teşvik belgesi süresinin yarısı kadar yani 1,5 yıl ek süre bir defaya mahsus alınabilir.

2. YATIRIM CİNSLERİ

Teşvik belgeleri kapsamında yapılacak yatırım cinsleri komple yeni, tevsi, modernizasyon, ürün çeşitlendirme ve entegrasyondan oluşur. Entegrasyon hariç diğer cinslerdeki yatırımların, aynı işletmede veya aynı organize sanayi bölgesinde olması gerekir.

Komple Yeni Yatırım: Mal ve hizmet üretimine yönelik olarak ana makine ve teçhizat ile yardımcı tesisleri içeren, gerektiğinde arazi-arsa ve binainşaat harcamalarını da ihtiva eden, yatırımın yapılacağı yerde aynı üretim konusunda mevcut tesisi veya mevcut tesisi ile altyapı bütünlüğü bulunmayan yatırımlardır.

Tevsi: Mevcut bir yatırıma üretim hattı veya makine ve teçhizat ilavesiyle kapasitenin artırılmasına yönelik olan ve mevcut tesis ile alt yapı müşterekliği oluşturarak bir bütün teşkil eden yatırımlardır.

Modernizasyon: Mevcut tesislerin üretim hatlarında teknik ve/veya ekonomik ömrünü tamamlamış makine ve teçhizata uygun parçaların eklenmesini veya mevcut makine ve teçhizatın yenileri ile değiştirilmesini, tesiste eksik kalmış bölümlerin tamamlanmasını, nihai ürünün doğrudan kalitesinin yükseltilmesini veya modelinin değiştirilmesini içeren yatırımlardır.

Ürün Çeşitlendirme: Mevcut tesisler ile altyapı müşterekliği olan, aynı işletmede mevcut makine ve teçhizata yapılacak ilave yatırımla farklı bir nihai ürün elde edilmesine yönelik yatırımlardır. Entegrasyon: Mal ve hizmet üreten tesislerin mevcut üretim hatlarında elde edilen nihai ürüne bütünleyici nitelikte ara malı verecek ve/veya üretilmekte olan nihai ürünü ara malı olarak kullanabilecek şekilde, mevcut tesise ileri ve/veya geriye doğru entegre olan, yatırımın konusu ve projenin özelliği dikkate alınarak kaideten aynı il sınırları içinde veya aynı yerde ve aynı tesis bünyesinde olan yatırımlardır.

3. YATIRIM TEŞVİK SİSTEMİ

2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar kapsamında yatırım teşvik sistemi; genel, bölgesel, büyük ölçekli ve stratejik yatırımların teşviki uygulamalarından oluşur.

3.1. Genel Teşvik Uygulamaları

Bölgesel, büyük ölçekli, stratejik yatırımlar ile teşvik edilmeyen yatırım konuları hariç aşağıdaki sabit yatırım tutarı ve üstünü sağlayan yatırımlar bölge ayrımı yapılmaksızın aşağıdaki destek unsurlarından faydalanabilir.

Minimum yatırım tutarı:

1 ve 2. bölgelerde 1 milyon TL

3.4.5.6. bölgelerde 500 bin TL

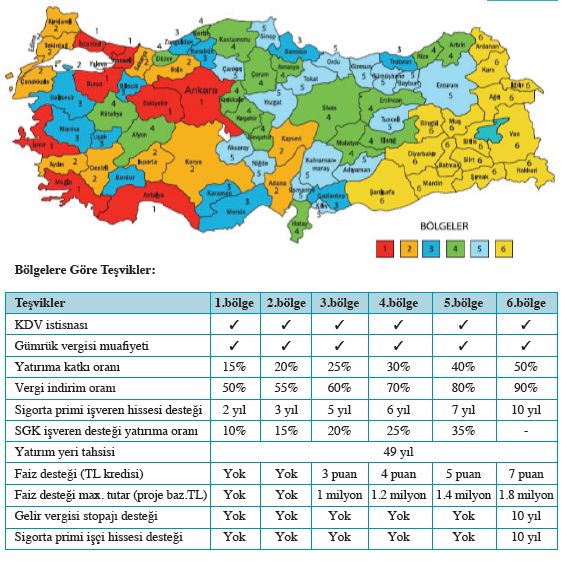

3.2. Bölgesel Teşvik Uygulamaları

Bölgesel teşvik uygulaması kapsamında sektörlerin hangi bölgelerde desteklendiği ve yatırım tutarlarının ne olması gerektiği her sektör için yayınlanan listelerden kontrol edilmelidir. Karar ekinde yayımlanan EK 2A'da sektör kodlarının yanında bölgelere göre minimum yatırım tutarları belirlenmiştir. EK 2B'de ise illerin karşılarında yatırımı desteklenen sektör kodları listelenmiştir. İstatistiki bölge sınıflandırması kapsamında 6 gruba ayrılan iller aşağıdaki haritada gösterilmiştir.

Minimum Yatırım Tutarı:

Minimum yatırım tutarı sektöre ve bölgelere göre değişiklik göstermektedir.

Hesaplanacak yatırıma katkı tutarına mahsuben, gerçekleştirilen yatırım harcaması tutarını aşmamak ve toplam yatırıma katkı tutarının %80'inini geçmemek üzere yatırım döneminde yatırımcının diğer faaliyetlerinden elde edilen kazançlarına indirimli gelir veya kurumlar vergisi uygulanabilir.

3.3. Büyük Ölçekli Yatırımların Teşviki

5520 sayılı Kurumlar Vergisi Kanunu'nun 32/A maddesi kapsamında belirtilen yatırım tutarı 50 milyon TL'sını aşan, ayrıca EK3'te sayılan aşağıda listelediğimiz yatırım konuları ve asgari sabit yatırım tutarı belirlenmiş özel yatırımları kapsar.

Yatırım konuları;

- Rafine Edilmiş Petrol Ürünleri İmalatı

- Kimyasal Madde ve Ürünlerin İmalatı

- Liman ve Liman Hizmetleri Yatırımları ile Havaalanı Yatırımları

- Motorlu Kara Taşıtları Ana Sanayi İmalatı Yatırımları

- Motorlu Kara Taşıtları Yan Sanayi İmalatı Yatırımları

- Demiryolu ve Tramvay Lokomotifleri ve/ veya Vagon İmalatı Yatırımları

- Transit Boru Hattıyla Taşımacılık Hizmetleri Yatırımları

- Elektronik Sanayi Yatırımları

- Tıbbi Alet, Hassas ve Optik Aletler İmalatı Yatırımları

- İlaç Üretimi Yatırımları

- Hava ve Uzay Taşıtları ve/veya Parçaları İmalatı Yatırımları

- Makine (Elektrikli Makine ve Cihazlar Dahil) İmalatı Yatırımları

- Metal Üretimine Yönelik Yatırımlar:

[Maden Kanunu'nda belirtilen IV/c grubu metalik madenlerin cevher ve/veya konsantresinden nihai metal üretimine yönelik yatırımlar (bu tesislere entegre madencilik yatırımları dahil)]

3.4. Stratejik Yatırımların Teşviki

İthalat bağımlılığı yüksek ürünlerin üretimine yönelik yatırımlar, detayları aşağıda belirlenmiş kriterlerin tamamını sağlaması koşuluyla stratejik yatırım olarak değerlendirilir.

- Asgari sabit yatırım tutarının 50 milyon Türk Lirasının üzerinde olması. (Münhasıran bu yatırımların enerji ihtiyacını karşılamak üzere gerçekleştirilecek doğalgaza dayalı olmayan enerji yatırımlarının, tesis kurulu gücü ile orantılanacak kısmı dâhil)

- Yatırım konusu ürünle ilgili yurtiçi toplam üretim kapasitesinin ithalattan az olması.

- Bakanlıkça belirlenecek esaslar çerçevesinde, belge konusu yatırımla sağlanacak katma değerin asgari %40 olması. (Rafineri ve petrokimya yatırımlarında bu şart aranmaz.)

- Yatırım konusu ürünle ilgili olarak son 1 yıl içerisinde gerçekleşen toplam ithalat tutarının 50 milyon ABD Dolarının üzerinde olması. (Yurt içinde üretimi olmayan ürünlerin üretimine yönelik yatırımlarda bu şart aranmaz.)

Asgari sabit yatırım tutarı 3 milyar TL'nin üzerinde olan öncelikli yatırımlar stratejik yatırım olarak kabul edilir. Ancak, bu yatırımlar için sağlanacak faiz desteği tutarı 700 bin TL'yi geçemez.

4. ALT BÖLGE DESTEĞİNDEN YARARLANACAK YATIRIMLAR

Büyük ölçekli yatırımlar veya bölgesel teşvik uygulamaları kapsamında teşvik belgesi düzenlenen yatırımlar, aşağıda belirtilen koşullardan en az birini sağlamaları halinde vergi indirimi ve sigorta primi işveren hissesi desteği açısından bulundukları bölgenin bir alt bölgesinde sağlanan oran ve sürelerde bu desteklerden yararlanabilir.

- Yatırımın organize sanayi bölgesinde gerçekleştirilmesi veya endüstri bölgesinde (imalat sanayine yönelik yatırımlar) gerçekleştirilmesi.

- Yatırımın, aynı sektörde faaliyet gösteren en az 5 gerçek veya tüzel kişinin ortağı olduğu yatırımcı tarafından gerçekleştirilmesi ve ortak faaliyet gösterilen alanda entegrasyonu sağlayacak bir yatırım olması.

6. bölgede gerçekleştirilecek büyük ölçekli ve bölgesel teşvik uygulamaları kapsamındaki yatırımlar için sigorta primi işveren hissesi desteği, bölgede geçerli olan süreye 2 yıl ilave edilmek, vergi indirimi desteği ise bölgede geçerli olan yatırıma katkı oranına 5 puan ilave edilmek suretiyle uygulanır.

5. DÖRDÜNCÜ BÖLGE DESTEKLERİNDEN YARARLANABİLECEK ORTA-YÜKSEK TEKNOLOJİLİ YATIRIMLAR

OECD teknoloji yoğunluk tanımına göre orta-yüksek teknolojili sanayi sınıfında yer alan ürünlerden aşağıda belirtilenlerin üretimine yönelik yatırımlar, İstanbul ili hariç olmak üzere 1., 2. ve 3. bölgelerde gerçekleştirilmeleri halinde 4. bölgede uygulanan; 4., 5. ve 6. bölgelerde gerçekleştirilmeleri halinde ise bulunduğu bölgede uygulanan bölgesel desteklerden yararlanır. Bu kapsamda düzenlenecek teşvik belgeleri için asgari sabit yatırım tutarı 1. ve 2. bölgelerde 1 milyon TL, diğer bölgelerde 500 bin TL'dir.

- 24 Kimyasal Madde ve Ürünlerin İmalatı (2423 - İlaç/eczacılıkta ve tıpta kullanılan kimyasal ve bitkisel kaynaklı ürünlerin imalatı hariç)

- 29 B.Y.S. Makine ve Teçhizat İmalatı

- 3110 Elektrik Motoru, Jeneratör ve Transformatörlerin İmalatı

- 3120 Elektrik Dağıtım ve Kontrol Cihazları İmalatı - 3140.0.03 Starter Pistonlu Motorlar İçin Kurşun Asitli Akümülatörler

- 3140.0.05 Nikel-Kadmiyum, Nikel-Demir ve Diğer Elektrik Akümülatörleri

- 3190 B.Y.S. Elektrikli Teçhizat İmalatı

- 34 Motorlu Kara Taşıtları İmalatı

- 352 Demiryolu ve Tramvay Lokomotifleri ile Vagonlarının İmalatı

- 3591 Motosiklet İmalatı

- 3592.2 Sakat Taşıyıcıları İmalatı

6. ÖNCELİKLİ YATIRIM KONULARI

Aşağıda belirtilen yatırım konuları 5. bölgede uygulanan bölgesel desteklerden faydalanabilir. Ancak bu yatırımlar, 6. bölgede yer almaları halinde bulunduğu bölge desteklerine tabidir.

- Denizyolu ile yük ve/veya yolcu taşımacılığına yönelik yatırımlar.

- Özel sektör tarafından yapılacak şehirlerarası yük ve/veya yolcu taşımacılığına yönelik demiryolu yatırımları ile şehir içi yük taşımacılığına yönelik demiryolu yatırımları.

- Test merkezleri, rüzgar tüneli ve bu mahiyetteki yatırımlar (otomotiv, uzay veya savunma sanayine yönelik olanlar).

- Kültür ve Turizm Koruma ve Gelişim Bölgelerinde veya termal turizm konusunda bölgesel desteklerden yararlanabilecek nitelikteki turizm konaklama yatırımları.

- Asgari 50 bin metrekare kapalı alana sahip uluslararası fuar yatırımları (konaklama ve alışveriş merkezi üniteleri hariç).

- Savunma Sanayii Müsteşarlığı'ndan alınacak proje onayına istinaden gerçekleştirilecek savunma alanındaki yatırımlar.

- Maden istihraç yatırımları ve/veya maden işleme yatırımları (4/6/1985 tarihli ve 3213 sayılı Maden Kanunu'nda tanımlanan I. grup madenler ve mıcır yatırımları ile İstanbul ilinde gerçekleştirilecek istihraç ve/veya işleme yatırımları hariç).

- Özel sektör tarafından gerçekleştirilecek olan kreş ve gündüz bakımevleri ile okul öncesi eğitim, ilkokul, ortaokul ve lise eğitim yatırımları. - Bilim, Sanayi ve Teknoloji Bakanlığı,

TÜBİTAK ve KOSGEB tarafından desteklenen AR-GE projeleri neticesinde geliştirilen ürünlerin veya parçaların üretimine yönelik yatırımlar.

- Motorlu kara taşıtları ana sanayinde gerçekleştirilecek asgari 300 milyon TL tutarındaki yatırımlar ve asgari 75 milyon TL tutarındaki motor yatırımları ile asgari 20 milyon TL tutarındaki motor aksamları, aktarma organları/aksamları ve otomotiv elektroniğine yönelik yatırımlar.

- Enerji ve Tabii Kaynaklar Bakanlığı tarafından düzenlenen geçerli bir maden işletme ruhsatı ve izni kapsamında 3213 sayılı Maden Kanunu'nun 2. maddesinin 4-b grubunda yer alan madenlerin girdi olarak kullanıldığı elektrik üretimi yatırımları.

- EK-4'te yer alan "Teşvik Edilmeyecek Yatırımlar" hariç olmak üzere Enerji ve Tabii Kaynaklar Bakanlığı'nın vereceği proje onayına istinaden, yıllık asgari 500 TEP (ton eşdeğeri petrol) enerji tüketimi olan mevcut imalat sanayi tesislerinde gerçekleştirilecek, mevcut durumuna göre en az %20 oranında enerji tasarrufu sağlayacak şekilde tasarlanan ve sağlanacak enerji tasarrufu ile yatırımın geri dönüş süresi 5 yıl ve daha az olan enerji verimliliği projesine yönelik yatırımlar. - Atık ısı kaynaklı olarak, bir tesisteki atık ısıdan geri kazanım yolu ile elektrik üretimine yönelik yatırımlar (doğal gaza dayalı elektrik üretim tesisleri hariç).

- Asgari 50 Milyon TL tutarındaki, sıvılaştırılmış doğal gaz (LNG) yatırımları ve yer altı doğal gaz depolama yatırımları. - Karbon elyaf üretimine veya karbon elyaf üretimi ile birlikte olmak kaydıyla karbon elyaftan mamul kompozit malzeme üretimine yönelik yatırımlar.

- Ekonomik İşbirliği ve Kalkınma Teşkilatı (OECD) teknoloji yoğunluk tanımına göre yüksek teknolojili sanayi sınıfında yer alan ürünlerin üretimine yönelik yatırımlar (US-97 Kodu: 2423, 30, 32, 33 ve 353).

- 2423: İlaç/eczacılıkta ve tıpta kullanılan kimyasal ve bitkisel kaynaklı ürünlerin imalatı

- 30: Büro, muhasebe ve bilgi işlem makineleri imalatı

- 32: Radyo, televizyon, haberleşme teçhizatı ve cihazları imalatı

- 33: Tıbbi aletler hassas ve optik aletler Imalatı

- 353: Hava ve uzay taşıtları imalatı

- Maden Kanunu'na istinaden düzenlenmiş geçerli arama ruhsatı veya sertifikasına sahip yatırımcıların ruhsatlı sahalarında yapacağı maden arama yatırımları.

- Yenilenebilir enerji üretimine yönelik türbin ve jeneratör imalatı ile rüzgar enerjisi üretiminde kullanılan kanat imalatı yatırımları.

- Direkt soğutmalı slab döküm ve sıcak

haddeleme yöntemi ile alüminyum yassı mamul üretimine yönelik entegre yatırımlar.

- Lisanslı depoculuk yatırımları.

- Nükleer enerji santrali yatırımları.

- Araştırma ve referans laboratuvarı, tüketici güvenliği ve enfeksiyon hastalıkları referans laboratuvarı, ilaç ve tıbbi cihaz analiz ve kontrol laboratuvarı ile deney hayvanları üretim test ve araştırma merkezi birimlerinin yer aldığı laboratuvar kompleksi yatırımları.

- Asgari 5 milyon TL tutarındaki 25 dekar ve üzeri yurtiçinde üretilen sera teknolojilerini de ihtiva eden otomasyona dayalı (bilgisayar kontrollü iklimlendirme, sulama, gübreleme ve ilaçlama sistemi ihtiva eden) sera yatırımları.

- Asgari 5.000 büyükbaş kapasiteli süt yönlü entegre hayvancılık yatırımları ile komple yeni veya tevsi niteliğindeki asgari 10.000 büyükbaş kapasiteli et yönlü entegre hayvancılık yatırımları.

- Asgari 5 milyon TL tutarındaki atık geri kazanım yatırımları ve/veya asgari 5 milyon TL tutarındaki bertaraf tesisi yatırımları.

- Asgari 5 milyon TL tutarındaki 100 kişi ve üzeri kapasiteli yaşlı ve/veya engelli bakım merkezleri ve esenlik tesisi (wellness) yatırımları.

- Orta-Yüksek teknolojili (EK-6)'da yer alan yatırım konularında gerçekleştirilecek asgari 500 milyon TL tutarındaki yatırımlar.

7. YATIRIM TEŞVİKLERİ

Yatırım teşviklerini, teşvik sistemleri başlıklarına göre aşağıdaki şekilde sınıflandırabiliriz:

İmalat sanayiine yönelik (US-97 Kodu:15-37) düzenlenen yatırım teşvik belgeleri kapsamında, 1/1/2017 ile 31/12/2019 tarihleri arasında gerçekleştirilecek yatırım harcamaları için;

- Bina-inşaat harcamalarında KDV iadesi,

- Bölgesel, büyük ölçekli ve stratejik teşvik uygulamaları kapsamında vergi indirimi desteğinde uygulanacak yatırıma katkı oranları her bir bölgede geçerli olan yatırıma katkı oranına 15 puan ilave edilmek suretiyle, kurumlar vergisi veya gelir vergisi indirimi tüm bölgelerde %100 oranında ve yatırıma katkı tutarının yatırım döneminde yatırımcının diğer faaliyetlerinden elde ettiği kazançlarına uygulanacak oranı %100 olmak üzere, teşvik belgesi üzerinde herhangi bir işlem yapılmaksızın uygulanır.

Diğer Teşvikler;

- Yatırım teşvik belgesi kapsamında inşa edilen binalar, inşalarının sona erdiği tarihi takip eden bütçe yılından itibaren 5 yıl süre ile emlak vergisinden geçici olarak muaftır.

- Yatırım teşvik belgesi kapsamında yapılan yatırımlar için iktisap olunan veya tahsis edilen araziler yatırım teşvik belgesi süresince emlak vergisinden muaftır.

- Yatırım teşvik belgesi kapsamında yer alan yatırım mallarına ilişkin olarak yatırım teşvik belgesi sahibi yatırımcılarla bu malların üreticileri ve tedarikçileri arasında düzenlenen kağıtlar, münhasıran yatırım döneminde belge kapsamındaki yatırıma yönelik gayri maddi hakların kiralanması ve satın alınmasına ilişkin düzenlenen kağıtlar, belge kapsamındaki sabit kıymet yatırımlarının imal ve inşasına yönelik düzenlenen sözleşmeler, taahhütnameler, teminatlar ve bu mahiyetteki kağıtlar ile söz konusu yatırımlara yönelik danışmanlık ve teknik müşavirlik hizmetlerine ilişkin düzenlenen kağıtlar damga vergisinden istisnadır. Ve bu kağıtlarla ilgili işlemler Harçlar Kanunu'nda yer alan harçlardan istisnadır.

- Yatırımlarda Devlet Yardımları Hakkında Kararlarla belirlenen yüksek ve orta-yüksek teknolojili sanayi sınıfında yer alan ürünlerin imalatına ilişkin olarak imalatçılar ile tedarikçileri arasında mal ve hizmet alımı nedeniyle düzenlenen kağıtlar damga vergisinden istisnadır. Ve bu kağıtlarla ilgili işlemler Harçlar Kanunu'nda yer alan harçlardan istisnadır.

- İleri teknolojiye sahip ve teknoloji transferi sağlayacak yurt dışında yerleşik şirketlerin satın alınması ile bu alımlara yönelik mali ve hukuki danışmanlık hizmeti alımına ilişkin düzenlenen kağıtlarla ilgili işlemler Harçlar Kanunu'nda yazılı harçlardan istisnadır.

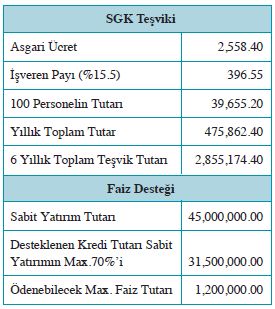

8. TEŞVİK SİMÜLASYONU

Yatırım tutarı 45 milyon TL olup, 4. bölge desteklerinden yararlanan bir işletmenin vergi, SGK ve faiz desteğinden yararlanabilmesine ilişkin aşağıda bir simülasyon çalışması sunulmaktadır.

9. BAŞVURU İLE İLGİLİ HUSUSLAR

Yatırım teşvik belgesi başvuruları, revizeleri ve diğer işlemler artık Elektronik Teşvik Uygulama ve Yabancı Sermaye Bilgi Sistemi "E-TUYS" aracılığıyla Bakanlığa iletilmektedir. Sistemde işlemler yetkilendirilmiş kullanıcılar tarafından elektronik imza ile yürütülmektedir. E-TUYS sistemi üzerinden gönderilen başvuru ve diğer evrakların Bakanlığa ayrıca ibraz edilmesi gerekmemektedir. Fakat her türlü belge ve evraklar eksiksiz olarak müracaat tarihi itibariyle 10 yıl boyunca yatırımcı sorumluluğunda muhafaza edilmelidir. Sistem üzerinde kayıtlı yatırım teşvik belgesi ayrıca kağıt ortamında gönderilmemekte ve Bakanlık tarafından ilgili kurum ve kuruluşlarla elektronik ortamda paylaşılmaktadır.

E-TUYS sisteminin devreye alınmasından (10.06.2018) önce alınmış yatırım teşvik belgeleri için işlemler eski usule göre yani evrakların Bakanlığa ibraz edilmesi şeklinde devam etmektedir.

SONUÇ

Yatırım teşvik mevzuatında sektörel farklılıklar, özellikli konular, teşvik edilmeyecek yatırımlar ve geçici maddeler ile sağlanan avantajların dikkatle irdelenmesi gerekmektedir. Yatırım teşvik belgesi ciddi bir avantaj sağlarken, firmaların yatırımlarını teşvik belgesi almaksızın yaptıkları da görülebilmektedir. Genel olarak KDV ve gümrük vergisi muafiyetinden yararlanan işletmeler konuları özelinde iyi bir araştırma, yatırım planlama ve başvuru ile belki de daha fazla destekten yararlanabileceklerdir. Yatırımcılar tarafından yapılan en büyük hatalardan biri de küçük yatırımlarını planlamadan finansal durumlarına göre anlık aksiyon almalarıdır. Plansız yapılan yatırımlar ciddi teşvik kayıplarına yol açabilir. Yatırım planı olmayan bir işletmede X makinesinin kullanım ömrü dolup yenilenmek istenmesi veya ek bir X makinesi alınması planlandığında, firma finansal durumu, kredi kullanımı veya finansal kiralama opsiyonlarına göre ilgili makine alımını gündemine alarak gerekli koşulları sağlayınca alımı gerçekleştirmektedir.

Burada atlanılan önemli husus, bir yatırım teşvik belgesinin maksimum 3 yıl süreliğine alınabildiği ve ilave olarak 1.5 yıl uzatma yapılabildiğidir. Yatırım teşvik belgesinden toplam faydalanma süresi 4.5 yıldır bu nedenle aslında yapılacak her bir yatırım küçük/büyük fark etmeksizin 4.5 yıllık süreç için planlanmalı, gerektiğinde revize edilmeli ve bu süreç içerisinde tamamlanmalıdır. Plan dahilinde yapılabilecek yatırımlar için doğru teşviklerden yararlanılabilir. İlave olarak yatırım planlanırken dikkat edilmesi gereken en önemli hususlardan biri de, sistem üzerinden doğru başvuru, takip işlemleri ve dokümantasyonun yetkin kişilerce dikkatli ve düzgün yapılması olacaktır. Bakanlık tarafından yapılan red taleplerinin bir kısmı düzgün tanımlanmamış işlemlerden kaynaklı olabilmektedir.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.