保理业务系列文章(三):保理业务法律实务难点(上)——基础应收账款合同真实性不影响保理合同效力

本文为系列文章的第三篇,拟通过一篇典型案例向读者解读保理业务中基础应收账款合同真实性对保理合同效力的影响问题,并针对该难点提出相关建议。

一、法眼观察

保理法律关系中的基础合同是指,应收账款的债权人(保理申请人)与债务人签订的有关销售货物、提供服务的交易合同。虽然保理法律关系的产生系于基础合同的签订,但两者属于不同的法律关系,保理合同本身独立于基础合同。判断保理合同效力的依据是保理合同是否为合同当事人真实意思的合意,是否存在《合同法》五十二条规定的合同无效的情形。基础合同无效或虚假被撤销,并不当然导致保理合同无效。

二、典型案例

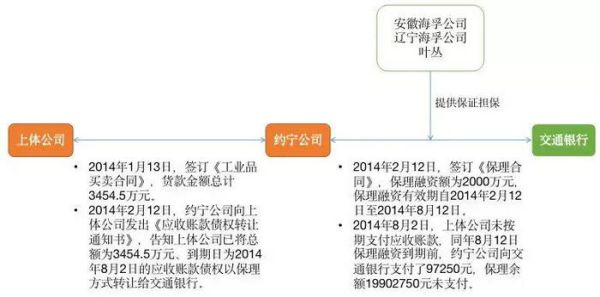

原告:交通银行股份有限公司上海市分行(以下简称交通银行)。

被告:上海上体产业发展有限公司(以下简称上体公司)。

被告:上海约宁实业发展有限公司(以下简称约宁公司)、安徽海孚润滑油有限公司、辽宁海孚润滑油有限公司、叶丛。

2014年1月13日,约宁公司与上体公司签订工业品买卖合同,约定上体公司向约宁公司购买基础油,货款金额总计3454.5万元。2014年2月12日,交通银行与约宁公司签订保理合同,约宁公司以该工业品买卖合同的应收账款向交通银行申请保理融资等业务,保理融资额为2000万元,保理融资有效期自2014年2月12日至2014年8月12日。安徽海孚润滑油有限公司、辽宁海孚润滑油有限公司、叶丛为上述保理合同提供保证担保。2014年2月12日,约宁公司向上体公司发出应收账款债权转让通知书,告知上体公司已将总额为3454.5万元、到期日为2014年8月2日的应收账款债权以保理方式转让给交通银行。上体公司向约宁公司出具买方确认意见书,表示同意就相关账款转让所作出的各项安排和约定,应收账款到期日,将主动支付通知书所载明的应收账款。2014年8月2日,上体公司未按期支付应收账款,同年8月12日保理融资到期前,约宁公司向交通银行支付了97250元,保理余额19902750元未支付。故交通银行诉至上海市浦东新区人民法院,请求判令上体公司归还应收账款3454.5万元,约宁公司对上体公司未还款部分在本金19902750元范围内承担回购责任,并要求叶丛、安徽海孚润滑油有限公司、辽宁海孚润滑油有限公司承担保证责任等。

三、裁判观点

上海市浦东新区人民法院经审理认为,涉案工业品买卖合同系上体公司与约宁公司的真实意思表示,合法有效,上体公司也出具买方确认意见书承诺于应收账款到期日主动支付应收账款债权转让通知书中所记载的应收账款。根据基础合同的性质、效力、发票真伪、货款支付、生产经营情况等,交通银行提供的证据足以证明保理合同项下系争应收账款的存在,故交通银行要求上体公司支付欠款的诉请应予支持,安徽海孚润滑油有限公司、辽宁海孚润滑油有限公司和叶丛均签署保证合同,故应承担连带保证责任。遂判决上体公司支付交通银行欠款3454.5万元;若上体公司未能足额履行上述付款义务,交通银行有权要求约宁公司在剩余的保理融资本金19902750元范围内承担偿还义务;安徽海孚润滑油有限公司、辽宁海孚润滑油有限公司、叶丛承担连带保证责任。

上体公司不服一审判决,上诉至上海市第一中级人民法院,认为其与约宁公司之间的工业品买卖合同为虚假合同,涉案保理合同因上体公司与约宁公司之间不存在真实买卖关系,应认定为无效。请求撤销原判,改判驳回交通银行一审诉请。

上海市第一中级人民法院二审经审理认为:第一,依据各方当事人的陈述及证据,约宁公司具有油品买卖的贸易基础和生产条件;上体公司就工业品买卖合同进行了部分货款的支付;约宁公司开具给上体公司的总计金额3454.5万元的增值税发票已被认证抵扣;上体公司出具买方确认意见书,同意应收账款转让的各项安排和约定。综合上述情况,应认定约宁公司和上体公司之间的买卖关系真实。假设如果买卖关系为虚假,在交通银行并无恶意的情况下,仅交通银行享有对保理合同的撤销权,约宁公司和上体公司无权主张保理合同无效。第二,在有追索权保理合同关系中,当应收账款到期而不能足额收款时,融资人对保理商负有按约定的回购价格购回该应收账款的义务,上体公司作为债务人,当然负有首先向交通银行支付该应收账款的义务,当上体公司支付的账款不足以偿还债务时,交通银行有权按合同约定向约宁公司行使追索权。

上海市第一中级人民法院判决驳回上诉,维持原判。

四、专家建议

保理业务是因为随着赊销贸易方式的广泛应用,应债权人(基础交易卖方)的融资需求而产生的一揽子金融服务的统称。站在法律逻辑的视角,保理业务中涉及买卖双方的基础债权债务关系,保理申请人(通常是基础合同中的卖方)、保理商之间的债权转让关系、融资法律关系,以及保理商、应收账款债务人(通常为基础合同中的买方)之间的债权债务关系(有时还有担保法律关系)。多个不同的法律关系之间密切关联,效力上又相互独立。

中国银监会作为保理业务的监管部门,于2014年出台实施了《商业银行保理业务管理暂行办法》(以下简称《管理办法》)。虽然《管理办法》第十三条规定:"商业银行不得基于不合法基础交易合同、寄售合同、未来应收账款、权属不清的应收账款、因票据或其他有价证券而产生的付款请求权等开展保理融资业务。"但该《管理办法》是由中国银监会颁布实施的部门规章。《合同法司法解释一》第四条规定,人民法院确认合同无效,应当以法律和行政法规为依据,不得以地方性法规、行政规章为依据。因此《管理办法》第十三条不得作为认定保理合同无效的依据。如果保理合同不存在《合同法》第五十二条规定的情形,保理合同当然有效。

保理业务办理过程中,债权人与债务人没有真实贸易往来、串通形成虚假贸易文件,或者债权人伪造债务人签章形成贸易文件,提供虚假应收账款进行保理融资而导致基础交易无效、或者被撤销时,保理商是否承担责任以及承担责任大小的依据是,保理商是否存在过错及其过错对造成损失的原因力大小。例如基础交易双方虚构合同骗取保理商融资时,保理商可以基于合同欺诈享有对保理合同的撤销权(也可能享有解除权),只要保理商在业务办理过程中尽到了注意义务,履行了审查程序,不存在过错,保理商就不应承担责任。保理商审核过程中有过错的,应按照过失相抵的规则适当减轻保理申请人(或债务人)的责任。

实践中,债权人因实施欺诈行为构成骗取贷款或贷款诈骗犯罪的,保理合同效力仍应依据《合同法》进行判定。在合同法上,刑事诈骗对应的是欺诈行为,保理合同属于可撤销合同,无过错的保理商享有撤销合同的权利,保理合同并不当然无效。

有的保理业务到期,债务人不能履行清偿责任,担保人以基础交易关系虚假(或瑕疵)为由提出抗辩,要求免除(或减少)自身担保责任。此时,如果担保人提供担保负有额外条件(如基础交易无瑕疵、以基础交易债权提供质押等),则担保责任或被免除或者部分降低。

建议保理商开展业务过程中应当根据前文介绍的方法认真审核基础交易合同,全面履行审查义务,保存相应证据,依法维护自身合法权益。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.